Métodos analíticos para evaluar la competitividad de una empresa. Métodos para evaluar la competitividad de una empresa Métodos de estandarización, análisis de la calidad de las normas.

La competitividad de una empresa incluye un conjunto de características económicas que determinan la posición de la empresa en el mercado. Expresa las diferencias en el nivel de desarrollo de una empresa determinada de una competidora en términos del grado de satisfacción del consumidor y la eficiencia de las actividades productivas.

El proceso de análisis de la competitividad de una empresa comienza con la identificación de los factores que influyen en las actitudes de los consumidores hacia la empresa y sus productos. Éstas incluyen:

- imagen de la empresa (idea que tienen los consumidores sobre la reputación de la empresa y sus productos, la política de marca de la empresa, etc.);

- calidad de los productos, su nivel de cumplimiento de las normas internacionales;

- desarrollo de I+D, disponibilidad de tecnologías avanzadas;

- condiciones comerciales (concesión de préstamos, descuentos);

- organización de una red de ventas (formas de ventas, sistema de distribución);

- organización del mantenimiento (condiciones de reparación en garantía, costo del servicio, etc.);

- promoción de bienes en el mercado.

Habiendo evaluado los factores anteriores, la empresa los compara con indicadores similares de los competidores y determina el nivel de competitividad en el mercado.

En la práctica del marketing, se utilizan varios métodos para determinar la competitividad de una empresa, los más populares son:

- encuesta;

- análisis de competitividad económica;

- método de puntuación;

- método para construir un perfil de requisitos;

- método de puntuación que tiene en cuenta los coeficientes de ponderación de los factores;

- método para calcular la competitividad de las actividades de marketing de una empresa.

Encuesta Comienza con la elaboración de un cuestionario y se lleva a cabo para identificar la competitividad de la empresa.

Base para análisis de competitividad económica son indicadores calculados como la relación entre los costos de producción y las ganancias (K1), los costos de distribución y las ganancias (K2) y los costos de comercialización y las ganancias (KZ). Indicadores estándar aproximados: K1 = 1,1; K2 = = 0,7; KZ = 0,4.

Estos indicadores se comparan con indicadores similares de los competidores, a partir de los cuales se llega a una conclusión sobre la competitividad de la empresa.

Evaluar la competitividad de una empresa utilizando método de puntuación Se utiliza una escala de 5 puntos, con la que los expertos evalúan los factores anteriores (0 - las posiciones más débiles, 5 - las posiciones más fuertes) (Tabla 9.22).

Tabla 9.22

Evaluación de la puntuación de los factores de competitividad empresarial.

|

competidores |

competidores |

competidores |

||||||||||

|

Calidad del producto |

||||||||||||

|

Imagen de marca |

||||||||||||

|

Paquete |

||||||||||||

|

Toda la vida |

||||||||||||

|

Unicidad |

||||||||||||

|

Período de garantía |

||||||||||||

|

Disponibilidad de una patente |

||||||||||||

|

Suma de puntos |

||||||||||||

|

Precio de lista |

||||||||||||

|

Condiciones de crédito |

||||||||||||

|

Suma de puntos |

||||||||||||

|

Canales de venta |

||||||||||||

|

Formularios de venta |

||||||||||||

|

Control de inventario |

||||||||||||

|

Sistema de transporte |

||||||||||||

|

Suma de puntos |

||||||||||||

|

Promoción |

||||||||||||

|

Venta personal |

||||||||||||

|

Estímulo |

||||||||||||

|

Suma de puntos |

||||||||||||

La empresa que obtiene más puntos se considera la más competitiva del mercado.

Método de perfil de requisitos también basado en la puntuación de los expertos (5 puntos - "excelente", 1 punto - "muy malo") (Tabla 9.23). En las columnas, los expertos asignan puntuaciones a cada empresa de acuerdo con los requisitos especificados, que luego se utilizan para construir gráficos. La empresa cuyo gráfico se encuentra a la derecha se considera el competidor más poderoso.

Tabla 9.23

Creación de un perfil de requisitos

Método de puntuación teniendo en cuenta factores de ponderación. presentado en la tabla. 9.24.

Tabla 9.24

Puntuación teniendo en cuenta el factor de ponderación

|

Índice |

peso |

Competidores |

|||||

|

Calidad del producto |

|||||||

|

Cuota de mercado |

|||||||

|

Imagen empresarial |

|||||||

|

Precio relativo |

|||||||

|

Condiciones de pago |

|||||||

|

Condiciones de entrega |

|||||||

Los factores de peso suman 1 o 100.

Nota. Puntuación 0: evaluación de expertos. ¡Puntaje! - valoración pericial teniendo en cuenta el factor de ponderación.

Indicador relativo de competitividad empresarial.(KS 0TN) se calcula mediante la fórmula

donde Bf es el puntaje de la empresa analizada; Bk: puntuación del competidor.

- KS 0TN

- KS 0TN = 1, entonces está al mismo nivel que una empresa competidora;

- KS 0TN > 1, entonces es superior a su competidor.

Exceder el indicador de competitividad en un 30% indica una posición competitiva pero inestable de la empresa en el mercado, del 30 al 50% indica una posición bastante estable y del 50 al 70% indica una posición exitosa.

Método para calcular la competitividad de las actividades de marketing de una empresa. Implica agrupar criterios de competitividad por elementos individuales de marketing (producto, precio, distribución, promoción).

1. Calcular la competitividad de las actividades de marketing. por producto Se utilizan los siguientes indicadores. Ratio de cuota de mercado (Kd p) muestra la participación ocupada por la empresa en el mercado:

Ratio de preparación previa a la venta(X pp) caracteriza los esfuerzos de la empresa en esta dirección:

¿dónde?3 PP - el monto de los costos de preparación previa a la venta; ?Z pr+orgprod - la suma de los costos de producción (compra de un producto) y organización de ventas.

Si el producto no requiere preparación previa a la venta, entonces se acepta. ^лп = 1-

Tasa de cambio del volumen de ventas (K AP q) muestra el cambio en la competitividad debido a cambios en el volumen de ventas:

Dónde PQK Y PQn- volumen de ventas al final y al comienzo del período sobre el que se informa, respectivamente.

2. Para calcular la competitividad por precio usado coeficiente de nivel de precios(Du Ts), que muestra la dependencia del nivel de competitividad de los cambios en el precio del producto:

donde Ts shah es el precio máximo del producto en el mercado; Ts sh1p - el precio mínimo de los bienes en el mercado; Tsup: el precio de los bienes establecido por la empresa.

3. Determinar la competitividad del marketing mediante llevar el producto a los consumidores permite coeficiente de llevar el producto a los consumidores (K сС)), lo que muestra la dependencia del nivel de competitividad de la empresa de los costos de las actividades de ventas.

donde HZSB K; EZSB, - el monto de los costos de las actividades de ventas, respectivamente, al final y al comienzo del período sobre el que se informa.

4. Competitividad de la empresa para promoción de productos determinado utilizando los siguientes indicadores.

Tasa de utilización de ventas personales(K I1SH) indica un aumento de la competitividad mediante el uso de la venta personal con la participación de agentes de ventas:

donde 3j A y Зу А son los costos asociados con las ventas personales de los agentes de ventas, respectivamente, al final y al comienzo del período del informe.

Tasa de utilización de relaciones públicas (K PR) indica un cambio en el nivel de competitividad de una empresa dependiendo de las mejoras en las actividades de relaciones públicas (PR):

donde 3p R y 3p R son costos de relaciones públicas al final y al comienzo del período sobre el que se informa, respectivamente.

Dónde PAG- número total de indicadores.

Además, para calcular la competitividad de las actividades de marketing de una empresa, se determina suma de coeficientes de todos los productos (K g),

Dónde z- el número de productos de la empresa.

Para un análisis más completo de la competitividad de una empresa se tienen en cuenta indicadores financieros:

radio actual (A TL, estándar 1,5-2):

donde A t - activo circulante (capital de trabajo); Acerca de t - pasivo corriente;

ratio de capital (K oss):

donde IRB], IRB 2, IRB 3 son los resultados de las secciones 1ª, 2ª y 3ª del balance, respectivamente.

Así, completa fórmula de competitividad empresarial(KS P) será el siguiente:

|

CONTENEDORES |

||

|

QUIÉN OCUPÓ EL NICHO DE MERCADO |

SEGUIDORES |

|

|

BANCARROTAS |

QUIÉN OCUPÓ EL NICHO DE MERCADO |

|

Arroz. 9.9. Matriz de clasificación grupal de empresas competidoras

Lideres del mercado- empresas con un coeficiente máximo de competitividad: de 9,1 a 10. La estrategia dominante es la defensa.

Desafiantes del mercado- empresas cuyo coeficiente de competitividad calculado se encuentra en el rango de 3,1 a 9. Se caracterizan por una estrategia de ataque en todos los ámbitos de actividad.

Seguidores del mercado - empresas cuyo coeficiente de competitividad estimado se encuentra en el rango de 1 -3. Este grupo tiene la política de seguir al líder de la industria.

Para las empresas, operando en un nicho de mercado, El coeficiente de competitividad calculado oscila entre -0,99 y -6,9. Se caracterizan por un alto nivel de especialización.

en quiebra - empresas con un coeficiente de competitividad de -7 a -10. Estas empresas están tomando medidas para salir de la quiebra o llegar a acuerdos con los acreedores y son liquidadas.

La posición competitiva de una empresa también depende del apoyo recibido de las agencias gubernamentales.

Preguntas a considerar

¿Qué medidas deberían tomarse para mejorar la competitividad de los productos? ¿Qué parámetros deben cumplir los productos competitivos?

I. La calificación se utiliza al comparar empresas de una industria o región. Este método puede utilizar la siguiente documentación: resultados de una encuesta a los directivos del cliente o de la empresa; estados financieros de las empresas.

Al compilar una calificación, se puede utilizar un modelo de diez factores, estructurado según dos aspectos principales: eficiencia empresarial (cinco factores) y estabilidad financiera (cinco factores). La puntuación final para la elaboración de la calificación de una empresa individual se obtiene mediante la fórmula Akhmatova M., Popov E. Modelos teóricos de competitividad // Marketing. N° 4, 2003, pág. treinta:

TM: la puntuación final de la empresa según los resultados de la evaluación de calificación;

Mi es la puntuación (evaluación cuantitativa) de la empresa para el i-ésimo indicador de actividad económica incluido en el modelo de calificación;

Bi - el peso del i-ésimo indicador que se le asigna cuando se incluye en el modelo de evaluación de calificación;

U ( Mi Bi) es la suma de los productos de las puntuaciones de los indicadores individuales y sus ponderaciones.

Como resultado, todas las empresas se clasifican según la suma de sus puntos.

II . Evaluación de la competitividad basada en el cálculo de la cuota de mercado. La cuota de mercado se define como la proporción del volumen de negocios minorista en su volumen total. Un aumento o disminución en el rango de 0 a 100% indica el nivel de competitividad Akhmatova M., Popov E. Modelos teóricos de competitividad // Marketing. N° 4, 2003, pág. 31

MS es la cuota de mercado del sujeto;

R C - volumen de facturación comercial minorista;

TC - el volumen total de facturación minorista en el mercado.

Esta técnica nos permite identificar una serie de posiciones estándar de sus sujetos en función de la naturaleza de la distribución de las cuotas de mercado: forasteros; con una posición competitiva débil, media y fuerte; líderes. La magnitud del cambio en la participación de mercado nos permite determinar grupos de unidades económicas: con posiciones competitivas que mejoran rápidamente, mejoran, se deterioran y se deterioran rápidamente. La clasificación cruzada del tamaño de las acciones y su dinámica permite construir un mapa competitivo del mercado, a partir del cual es fácil establecer el lugar del objeto en la estructura del mercado.

III . Evaluar la competitividad con base en la norma del valor de uso implica evaluar la totalidad de las decisiones de marketing, organizativas y de gestión, es decir, Empresa de tecnología económica. Este método le permite identificar y evaluar con precisión las necesidades reales de los consumidores potenciales.

La norma del valor de uso es un valor adimensional. El indicador Q (tasa de valor de uso) varía de 0 a 1. Si Q = 1, esto indica la competitividad total de la empresa, y si Q = 0, viceversa.

El algoritmo para calcular el indicador de competitividad consta de las siguientes etapas:

Estudiar el mercado, competidores, necesidades de los consumidores potenciales;

Identificación de segmentos objetivo por área;

Definir el concepto estratégico y de marketing de la empresa;

Determinación de bloques significativos, propiedades y coeficientes de significancia;

Cálculo de la norma de valor de uso para el bloque económico de propiedades;

Cálculo de la norma de valor de uso para el bloque técnico de propiedades;

Cálculo de la norma de valor de uso para el bloque ecológico de propiedades;

Cálculo de la norma de valor de uso según el bloque sociopsicológico de propiedades;

Cálculo de la norma de valor de uso para el bloque legal de propiedades;

Determinación de la norma general de valor de uso de la empresa;

Análisis de resultados y toma de decisiones para mejorar la competitividad de la empresa.

Así, el indicador general de competitividad basado en la norma del valor de uso se puede representar como Akhmatova M., Popov E. Modelos teóricos de competitividad // Marketing. N° 4, 2003, pág. 32

Pj es un indicador particular de competitividad basado en la norma de valor de uso para el j-ésimo bloque de propiedades significativas. Este indicador se calcula dividiendo la suma de las propiedades del producto por la suma de las necesidades del mismo. A la hora de determinar este indicador es necesario tener en cuenta que es una cantidad adimensional y caracteriza la competitividad según un bloque homogéneo de propiedades de 0 a 1.

a , o, n, d, q: coeficientes de ponderación establecidos en función del concepto de marketing elegido.

V = 1/ (a+o+n+d+q)

I = (1 - n) - el número de propiedades y necesidades significativas en el j-ésimo bloque.

Este método permite evaluar con mayor precisión las necesidades reales de los consumidores potenciales y el nivel de la empresa mediante la evaluación acumulativa de las decisiones de marketing, gestión y organización. Pero sólo se utilizan métodos expertos para recopilar información, lo que indica una falta de objetividad en los resultados de la evaluación de la competitividad.

IV . Evaluar la competitividad a partir de la teoría de la competencia efectiva implica evaluar el desempeño de cada departamento y su uso de los recursos. Se basa en la evaluación de cuatro grupos - criterios de competitividad:

Indicadores que caracterizan la efectividad de la gestión del proceso productivo: rentabilidad de los costos de producción, operación racional de los activos fijos, perfección de la tecnología, organización laboral.

Indicadores que reflejan la eficacia de la gestión del capital circulante: independencia de la empresa de fuentes externas de financiación, solvencia crediticia, desarrollo estable.

Indicadores que proporcionan información sobre la eficacia de la gestión de ventas y promoción de productos en el mercado a través de publicidad y promoción.

Indicadores de competitividad del producto: calidad y precio del producto.

Dado que cada grupo de criterios tiene su propia importancia, los coeficientes de peso para cada grupo se obtuvieron por medios expertos.

El cálculo de los criterios y el coeficiente de competitividad de una empresa se realiza mediante la fórmula de media aritmética ponderada Akhmatova M., Popov E. Modelos teóricos de competitividad // Marketing. N° 4, 2003, página 33:

C - coeficiente de competitividad empresarial;

e - valor del criterio del grupo 1;

f - valor de criterio del grupo 2;

s - valor del criterio del grupo 3;

C - valor del criterio del grupo 4.

Todo el algoritmo para calcular el coeficiente de competitividad consta de tres etapas sucesivas (ver Figura 2.9):

Figura 2.9. Etapas del cálculo del coeficiente de competitividad.

El uso de comparaciones de indicadores para diferentes períodos de tiempo durante la evaluación permite utilizar este método como una opción para el control operativo de servicios individuales.

V. Evaluación de la competitividad a partir del complejo motivacional para evaluar los sistemas de productos básicos “MKOTS”. Para formar componentes competitivos de un producto o empresa, es necesario evaluar las necesidades de un comprador potencial desde el punto de vista del marketing.

En la primera etapa Se determinan factores para evaluar las necesidades del consumidor, satisfecho con su ayuda. La formación de un conjunto de factores la llevan a cabo expertos en áreas temáticas relevantes basándose en la experiencia en posicionamiento o investigación de tendencias básicas de consumo. Se recomienda formar componentes de 5 a 7, ya que un número menor de componentes no expresará la esencia de las necesidades satisfechas por la empresa, y un número mayor es redundante y desdibuja la esencia de la construcción de un modelo.

En la segunda etapa se elabora un cuestionario (a partir de los factores de valoración obtenidos) y, directamente, se realiza una encuesta pericial a consumidores potenciales. A partir de factores predeterminados, se forma un sistema de encuestas de consumidores, que incluye las siguientes tareas: determinar la importancia (peso) de los factores para el consumidor y determinar la actitud del consumidor hacia cada uno de ellos en una escala diferencial.

Al formar un sistema de encuesta, se hacen tres tipos de preguntas:

Ш para determinar la importancia de los factores;

Ш sobre el grado de satisfacción con los factores del consumidor;

Sh sobre consumidores pertenecientes a un determinado segmento.

La importancia de los factores se evalúa clasificándola desde el factor más significativo al menos significativo. El valor diferencial óptimo a la hora de determinar el grado de satisfacción es 10, ya que es el más fácilmente percibido por una persona. En consecuencia, los factores se evaluarán en una escala de 10 puntos.

En la tercera etapa Se evalúa el peso (importancia) de los factores (ver Apéndice 3, párrafo 1 del cuestionario). Para ello, encontramos el peso de cada factor mediante la fórmula:

Wij - importancia (peso) del factor;

Ud.

R - número total de encuestados.

Podemos ver la importancia para los consumidores de los factores individuales. Es necesario clasificar los datos obtenidos.

En la cuarta etapa La satisfacción con los factores constituyentes se calcula para la empresa (tienda) en su conjunto y para sus competidores más cercanos (elementos 2, 3 del cuestionario). Para ello, encontramos la satisfacción de cada factor mediante la fórmula:

Uij - satisfacción con el factor;

Ud. PB - la suma de todos los puntos dados;

Bmax - puntuación máxima del factor;

R - número total de encuestados.

Los valores de satisfacción obtenidos se pueden analizar directamente: qué factores satisfacen al consumidor y en qué medida en nuestra empresa y en las empresas competidoras. Cuanto mayor sea el valor, mayor será la satisfacción. Este indicador le permite determinar los "puntos débiles" de la empresa en relación con los competidores y permitir "reforzarlos", y los "puntos fuertes", fortalecerlos o fortalecerlos.

La evaluación de la satisfacción con nuestra empresa en su conjunto se caracteriza por el “criterio de satisfacción del cliente” (CSC) o la “evaluación general integral de la competitividad”, que se calcula mediante la fórmula:

Tiene sentido analizar el LPI sólo en comparación con el LPI de empresas competidoras, o el LPI de otros productos del surtido, o considerar el valor del indicador a lo largo del tiempo. Este es un indicador comparativo y puede utilizarse para determinar la calificación de las empresas competidoras.

1. obtener información inicial sobre todas las empresas comparadas;

2. la información inicial se presenta en forma de una matriz en la que se ingresan los valores de los indicadores en las filas (i = 1, 2..., n), y en las columnas, las empresas comparadas (j = 1, 2...,m);

3. Correlacionar los indicadores iniciales con los indicadores correspondientes de la empresa competidora (la mejor de la industria, la empresa de referencia) mediante la fórmula:

Dónde xij - indicadores relativos de la actividad económica de la empresa:

4. Para la empresa analizada, el valor de la evaluación de calificación al final del período se determina mediante la fórmula:

![]()

5. Las empresas competidoras se clasifican en orden descendente de clasificación. La empresa con el valor máximo de la evaluación comparativa, calculada mediante la fórmula anterior, tiene la calificación más alta.

Los métodos de calificación pueden tener en cuenta no sólo los activos tangibles, sino también los activos intangibles (reputación de la dirección, capacidades organizativas, etc.), por ejemplo: calidad general de la gestión, calidad de los productos o servicios, estabilidad financiera, grado de responsabilidad social, etc. .

La metodología para evaluar la competitividad de una empresa, basada en un estudio integral del entorno interno de la empresa, implica dos direcciones:

- determinar una lista de factores internos y evaluar su impacto en la eficiencia y calidad de las actividades de la empresa,

- Identificar fortalezas y debilidades en cada área funcional.

La primera dirección del estudio, identificar la composición de los factores internos y evaluar su impacto en la eficiencia y calidad de las actividades de la empresa, se lleva a cabo para establecer reservas para mejorar las actividades. El estudio se basa en el uso de métodos de análisis integral de las actividades productivas y económicas y de la gestión financiera. Por lo tanto, como regla general, el análisis comienza con una consideración de la situación financiera de la empresa. Este análisis tiene como objetivo conocer cómo el desarrollo futuro de la empresa es coherente con la disponibilidad de recursos financieros suficientes y la solvencia de la empresa. Los indicadores financieros se pueden agrupar en los siguientes cuatro grupos:

Primer grupo - Estos son indicadores para evaluar la rentabilidad de la actividad económica:

- Rentabilidad general de la empresa (beneficio total sobre activos).

- Rentabilidad neta de la empresa (beneficio neto sobre activos).

- Rentabilidad sobre el capital (ingresos netos sobre el capital).

- Rentabilidad total de los activos de producción (beneficio total sobre el valor medio de los activos fijos de producción y capital de trabajo).

Segundo grupo- estos son indicadores de evaluación de la eficiencia de la gestión:

- Beneficio neto sobre el volumen de ventas de productos.

- Beneficio total sobre el volumen de ventas del producto.

Tercer grupo - Estos son indicadores para evaluar la actividad empresarial:

- Retorno sobre activos (ingresos por ventas de productos a activos).

- Rendimiento de activos fijos (ingresos por ventas de productos a activos fijos).

- Rotación de capital de trabajo (ingresos por ventas de productos al capital de trabajo).

- Rotación de cuentas por cobrar (ingresos por ventas de productos a cuentas por cobrar).

- Rotación de activos bancarios (ingresos por ventas de productos a activos bancarios).

- Rendimiento del capital social (ingresos por ventas de productos al capital social).

Cuarto grupo - Estos son indicadores de evaluación de liquidez:

- Ratio de liquidez corriente (activos corrientes sobre pasivos corrientes).

- Otros activos a pasivos corrientes.

- Índice de activos permanentes (activos fijos y otros activos no corrientes sobre patrimonio).

- Ratio de autonomía (fondos propios/moneda del balance).

- Provisión de inventarios con capital de trabajo propio (capital de trabajo propio a inventarios).

El análisis de estos indicadores permitirá conocer los patrones de sus cambios y evaluar la efectividad de las actividades financieras.

Características que indican una disminución en el desempeño financiero:

- ratios de liquidez persistentemente bajos;

- escasez constante de capital de trabajo:

- alto nivel de cuentas por pagar y por cobrar vencidas;

- alta proporción de fondos prestados en el monto total de fuentes de fondos;

- falta de contratos a largo plazo;

- baja rentabilidad de la producción;

- diversificación insuficiente de actividades;

- alto nivel de riesgo financiero:

- bajo nivel de rendimiento de las inversiones financieras;

- disminución de los volúmenes de producción y aumento de los costos de producción, etc.

La segunda dirección de la investigación, identificar las fortalezas y debilidades en cada una de las áreas funcionales, se lleva a cabo con el fin de identificar áreas de actividad y recursos (oportunidades) que pueden convertirse en la base de la estrategia futura de la empresa y la creación de ventajas competitivas sostenibles. . Este análisis se puede realizar de forma transversal.

Normas y estándares. Requisitos para el marco regulatorio en condiciones de mercado. Clasificación de normas.

La norma es un valor absoluto límite que caracteriza el consumo técnico permisible de recursos (peso por unidad de producto, intensidad de mano de obra) o similares. la cantidad requerida de uso de recursos.

El estándar es la cantidad relativa máxima permitida de recursos utilizados, lo que presupone el uso de 2 estándares.

Requisitos para el marco regulatorio: (4)

Validez científica de normas y normas (se basa en el uso de métodos progresivos de normalización para todo tipo de normas; actualización sistemática de la base en base a logros científicos y técnicos)

Progresividad (4 aspectos: implementación de las normas del entorno de mercado base, requisitos de calidad, costos)

Complejidad (formación integral de un marco regulatorio para todos los aspectos de las actividades de la empresa: industria, innovación, inversión, ecología, social)

Sistematicidad (estándar. La base debe existir como un sistema, es decir, las funciones de los elementos individuales en un solo todo, el éxito de su desarrollo depende del grado de depuración de los elementos individuales (si se introduce nueva tecnología, entonces nos fijamos en los costos, producción, etc.); se debe registrar claramente la influencia de unas normas sobre otras)

El dinamismo de las normas (la base normativa refleja principalmente las fuerzas productivas de la industria, son más progresivas y están bajo la influencia del progreso científico y técnico, por lo que la base normativa debe reflejar rápidamente los cambios en la base técnica y ambiental. 3 aspectos:

a) refleja el estado de la base técnica y económica de la empresa

b) alentar a todo el personal a dominar estándares nuevos y técnicamente sólidos y a utilizar eficazmente todo tipo de recursos

c) el uso de un sistema automatizado de recopilación, acumulación, desarrollo y actualización de normas y normas para el consumo de recursos naturales.

En la práctica mundial, existen 2 enfoques para la formación de un marco regulatorio:

І desarrollo de estándares basados en el nivel técnico y económico de producción (equipos, tecnología y organización de producción actuales)

II mercado. Los estándares se determinan en función de la demanda del mercado, que también viene dictada por el precio.

Tipos de normas y estándares.

1) por duración:

Perspectiva (son la base para el desarrollo de planes de negocios estratégicos y de largo plazo)

Operativo (son la base para la formación de cronogramas operativos para departamentos individuales)

Actual (anual)

2) por lugar de uso:

Salario mínimo intersectorial (federal). aduanas deberes

Industria (cargos por depreciación)

Local (regional, impuestos regionales)

3) según el objeto de la normalización:

Normas y normas para el uso de objetos de trabajo (costos de materiales, indicadores relacionados)

Estándares para el uso de mano de obra viva (intensidad laboral de la producción, producción por 1 empleado, nivel de remuneración basado en el sistema arancelario y tiempo invertido/volumen de producción)

Estándares para el uso de herramientas laborales (indicadores del uso de la capacidad de producción de la empresa, factores de carga de equipos, coeficientes de uso extensivo / t e intensivo / energético de equipos y un sistema de estándares de depreciación (en la fábrica) -ty del tipo de activos fijos)

Normas y normas de calidad del producto (únicas y generales).

N. y la organización de la producción. proceso (estándar de stocks de trabajo en progreso, materias primas y consumibles, duración del ciclo de producción para la fabricación del producto y sus partes

N-eres mercado entorno (D, capacidad del mercado, coeficiente de su uso) y n-nosotros y n-tú D (elasticidad)

Financiero n-nosotros y n-usted (determinan la posición de la empresa desde la posición de liquidez, estabilidad financiera, rentabilidad)

Riesgos (cartera, inversión, etc.)

Métodos de estandarización, análisis de la calidad de las normas.

5 métodos:

Experimentado (basado en la experiencia del estandarizador, el consumo real para el período se toma y se transfiere al futuro; eff-n solo para trabajos únicos y no repetitivos);

Método estadístico-experimental, que también incluye la estadística. material pasado período de tiempo);

Cálculo y técnico (los estándares están determinados por las características técnicas)

Cálculo analítico (+ también análisis del consumo real de recursos; su versión es el método de estandarización de microelementos (las técnicas son microelementos de operaciones, análisis y diseño de estándares generales)

Económico y matemático (construcción de modelos de consumo de recursos debido a la influencia cuantitativa de varios factores)

Estos métodos se utilizan para análisis de las cualidades de la norma, que se determina en varias direcciones:

1) Definición del peso específico de las normas y estándares establecidos por uno de los 5 métodos de normalización.

2) cálculo de la estructura interna de la norma y determinación del peso específico de los útiles. Costo de material, mano de obra, energía. recursos (norma de trabajo a destajo, por ejemplo, su estructura: tiempo básico, mantenimiento organizativo y técnico, etc.)

3) Nivel (grado) de cumplimiento de la norma (cuanto mayor es el nivel de superación de la norma, menor es el nivel de calidad de la norma)

4) Dependiendo de los tipos de normas, la organización del trabajo sobre normas la llevan a cabo diferentes departamentos de la organización: gestión - normas de mercado; revisión de estándares, coordinación y desarrollo de una base estándar - servicio financiero. directores, son responsables de su desarrollo; servicio tecnico director e ingeniero jefe: determinar los estándares para continuar el ciclo de investigación de producción por tipo de nuevo producto; servicio principal ingeniero: estándares para el uso de herramientas, costos de recursos materiales; departamento de planificación del servicio del director financiero: normas relacionadas con los costos de producción; departamento financiero - normas de uso rotación. fondos, estándares de rentabilidad; departamento laboral y salario - todo lo relacionado con el trabajo. recursos, trabajo vivo; departamento de marca (servicio de director comercial) – estándares del mercado. ambiente; Departamento de Ingeniería Matemática provisión - gasto estándar de recursos materiales; centro de computación – acumulativo toda la informacion; oficina de taller: estándares operativos y requisitos para el trabajo vivo

Competitividad de la empresa. Método de calificación de competitividad.

La competitividad de una empresa es una característica integral que determina el grado de ventaja competitiva de una empresa en el mercado y le proporciona una ventaja en la competencia económica con sus competidores. Está determinado por un conjunto de indicadores generales del potencial económico de una empresa, el más importante de los cuales es la competitividad de los productos.

Signos de productos competitivos:

· ventas estables

· costos de producción favorables

· enfoque (orientación a las necesidades individuales del comprador)

· ventajas en calidad

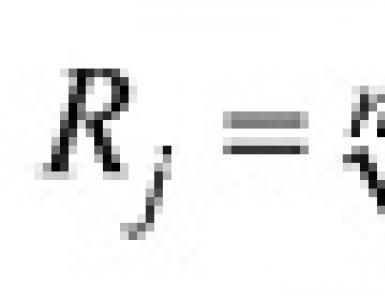

El análisis comparativo multidimensional permite tener en cuenta no solo los valores absolutos de cada empresa, sino también el grado de proximidad a la empresa estándar, se basa en el método de la distancia.

Para hacer esto, es necesario expresar los valores de los indicadores absolutos de las empresas comparadas en acciones de los indicadores correspondientes de la empresa: el estándar, tomado como una unidad.

1. Se justifica la elección de un sistema de indicadores mediante el cual se evaluará el nivel de competitividad de una empresa, así como los niveles de su importancia en la evaluación global en el intervalo (0;1).

2. En cada columna se selecciona el valor máximo, que se toma como 1. Luego, todos los indicadores de esta columna (a ij) se dividen por el elemento máximo de la empresa: el estándar (max a ij) y se obtienen los coeficientes. :

x ij = a ij / máx a ij

Si el indicador resultante es un mínimo, por ejemplo, los costos de producción, entonces la fórmula cambia:

x ij = min a ij / a ij

3. Todos los elementos de la matriz se elevan al cuadrado y se multiplican por los coeficientes de significancia en la evaluación general. Luego, para cada empresa, se suman los valores y de ellos se saca la raíz cuadrada y se obtiene el indicador de calificación general de la i-ésima empresa:

R j = √k 1 * x yo 1 2 + k 2 * x yo 2 2 + …+ k n * x ni 2

Ventajas:

· Se tienen en cuenta los logros reales de todas las empresas (competidores) y su grado de cercanía a los indicadores de la empresa (estándar);

· Basado en un enfoque multidimensional de una categoría tan compleja como la competitividad.

9. La esencia y características de la planificación estratégica. Etapas de desarrollo Plan estratégico.

SP es un nuevo tipo de planificación. Consiste en identificar las principales metas y objetivos a largo plazo y aprobar acciones para su implementación.

La estrategia es un modelo generalizador de duración. acciones que son necesarias para que la empresa alcance sus objetivos con los recursos financieros y de producción de los que dispone la empresa. Se trata de la determinación de las principales metas y objetivos, y la aprobación de acciones para su implementación.

Características de la empresa conjunta: la empresa conjunta está orientada al largo plazo (10 a 15 años), determina las principales direcciones de desarrollo de cualquier elemento de la economía nacional, prevé el aumento del potencial económico de la empresa, es la parte principal de la gestión estratégica se lleva a cabo en condiciones de incertidumbre y riesgo, que están determinadas por el entorno externo, la información para una empresa conjunta es difícil de obtener, es muy difícil obtener información precisa; SP es una parte integral de la gestión estratégica. La empresa conjunta tiene métodos especiales: construcción de escenarios, modelado, desarrollo de planes basados en hipótesis, evaluaciones de expertos de varias opciones estratégicas.

Etapas de la empresa conjunta:

1. Análisis estratégico: investigación, evaluación del entorno externo, el potencial de recursos de la empresa, sus fortalezas y debilidades, el nivel profesional del equipo empresarial (análisis FODA).

2. Proceso de establecimiento de objetivos:

Determinar la misión de la empresa (su propósito)

Determinar los objetivos de la empresa (construir un sistema jerárquico de objetivos)

3. Elección estratégica (desarrollo de una estrategia básica y estrategias funcionales de apoyo, seguimiento e identificación de problemas en su implementación, desarrollo de artículos e indicadores de la empresa conjunta).

Después de esto, se elabora un plan de negocios para la empresa.

Bolodurina V.A.

Estudiante, Academia de Economía y Derecho de Jabárovsk

MÉTODOS PARA EVALUAR LA COMPETITIVIDAD DE UNA EMPRESA

anotación

El artículo analiza varios métodos para evaluar la competitividad de una empresa, lo que permitirá un análisis cualitativo de posiciones competitivas específicas.

Palabras clave: competitividad, métodos para evaluar la competitividad

Bolodurina V.A..

Estudiante, Academia de Economía y Derecho de Jabárovsk

MÉTODOS DE EVALUACIÓN DE LA COMPETITIVIDAD DE LAS EMPRESAS

Anotación

El artículo aborda varios métodos de valoración de la competitividad de una empresa que realizarán un análisis cualitativo de la posición competitiva específica.

Palabras clave: competitividad, métodos de evaluación de la competitividad

1.El concepto de competitividad

En las actividades de las empresas modernas, el concepto de competitividad ha comenzado a desempeñar un papel importante.

La competitividad de una empresa generalmente se entiende como su capacidad para tener demanda y éxito en el mercado, competir con empresas competidoras y recibir más beneficios económicos en comparación con las empresas que ofrecen productos similares.

En general, la competitividad es una característica compleja y puede expresarse a través de un conjunto de indicadores. Para determinar la posición que ocupa una entidad económica en los mercados interno y externo, es necesario evaluar su competitividad.

La evaluación de la competitividad que las empresas deben realizar se basa a menudo en sentimientos intuitivos, sin embargo, puede formalizarse describiendo una serie de indicadores que permitan la evaluación en sí y permitan identificar áreas para aumentar la competitividad mediante la identificación de factores que influyen.

Los indicadores que se pueden utilizar para evaluar la competitividad de una empresa son diferentes y su conjunto puede diferir en función de la metodología de evaluación utilizada.

En la ciencia moderna, existen seis enfoques principales para determinar la competitividad.

De acuerdo con el primer enfoque, la competitividad se considera en términos de ventajas sobre los competidores.

El segundo enfoque se basa en la teoría del equilibrio de A. Marshall. El fabricante no tiene motivos para trasladarse a otro estado y logra los máximos beneficios y niveles de ventas.

El tercer enfoque consiste en evaluar la competitividad en términos de calidad del producto basándose en la compilación de perfiles poligonales para diversas características de competencia.

El cuarto enfoque es un método matricial para evaluar la competitividad, que se implementa mediante la compilación de matrices y la selección preliminar de una estrategia.

El quinto enfoque es estructural, según el cual la posición de una empresa puede evaluarse mediante indicadores tales como: el nivel de monopolización de la industria y la presencia de barreras a la aparición de nuevas empresas en el mercado.

El sexto enfoque es funcional, sus representantes determinan la relación entre costos y precios, el volumen de utilización de la capacidad de producción, el número de productos producidos y otros indicadores. De acuerdo con este enfoque, las empresas se consideran competitivas si la producción y venta posterior de bienes están mejor organizadas y la gestión de los recursos financieros es más eficaz. Por ejemplo, este enfoque lo utiliza Dun & Bradstreet, una conocida consultora estadounidense.

El primer grupo son los indicadores que caracterizan la eficiencia de las actividades productivas y comerciales de la empresa. Entre ellos se encuentran: la relación entre la ganancia neta y el valor neto de los activos tangibles, la relación entre la ganancia neta y las ventas netas y también se utiliza la relación entre la ganancia neta y el capital de trabajo neto.

El segundo grupo de indicadores representa indicadores de la intensidad de uso de capital fijo y capital de trabajo. Los representantes de este grupo incluyen: la relación entre las ventas netas y el capital de trabajo neto, la relación entre las ventas netas y el valor neto de los activos tangibles, la relación entre el capital fijo y el valor de los activos tangibles, la relación entre las ventas netas y el valor de inventarios y la relación entre inventarios y capital de trabajo neto.

El último grupo de indicadores está representado por los indicadores de desempeño financiero. Estas son características tales como: la relación entre la deuda corriente y el valor de los activos tangibles, la relación entre la deuda actual y el valor de los inventarios, la relación entre el capital de trabajo y la deuda corriente, la relación entre los pasivos a largo plazo y el capital de trabajo neto.

Creemos que este último enfoque para determinar la competitividad es el más preciso y refleja mejor la situación del mercado.

2. Métodos para evaluar la competitividad de las empresas.

Hasta la fecha, se han desarrollado muchos métodos para evaluar la competitividad de las empresas, se pueden clasificar de la siguiente manera (Tabla 1).

Cuadro 1 – Métodos para evaluar la competitividad de las empresas

3. Análisis de los métodos de evaluación existentes.

Los métodos de evaluación matricial son bastante simples y proporcionan información visual. Además, se basan en un examen del proceso de competencia en desarrollo y, si se dispone de información veraz, permiten realizar un análisis de bastante alta calidad de las posiciones competitivas.

Los métodos que se basan en evaluar la competitividad de los productos vinculan la competitividad de una empresa y la competitividad de un producto a través del concepto de "consumo efectivo". Se cree que la competitividad es mayor cuanto mayor es la calidad del producto y menor su coste. Entre las características positivas de estos métodos se encuentran: simplicidad y claridad de la evaluación. Pero al mismo tiempo no dan una imagen completa de las fortalezas y debilidades de la empresa.

Consideremos métodos que se basan en la teoría de la competencia efectiva. De acuerdo con él, se consideran empresas más competitivas aquellas en las que está mejor organizado el trabajo de todos los departamentos y servicios. Evaluar la eficacia de cualquier estructura de este tipo implica evaluar la eficacia del uso de los recursos. Este método de evaluación se utiliza con mayor frecuencia en la evaluación de empresas industriales e incluye todas las evaluaciones más importantes de la actividad económica, excluyendo la duplicación de indicadores específicos, y permite crear una imagen general de la posición competitiva de la empresa en los mercados nacionales y extranjeros. de forma rápida y precisa.

La implementación de métodos complejos para evaluar la competitividad de una empresa se realiza mediante el método de evaluación integral. Este método incluye dos componentes: en primer lugar, un criterio que caracteriza el grado de satisfacción de las necesidades del consumidor y, en segundo lugar, un criterio de eficiencia de producción. Una característica positiva de este método es la simplicidad de los cálculos y la capacidad de interpretar los resultados sin ambigüedades. Al mismo tiempo, un inconveniente importante es la descripción incompleta de las actividades de la empresa.

4. Elegir la mejor metodología de evaluación

Habiendo analizado los métodos desarrollados hasta la fecha para evaluar el nivel de competitividad de una empresa, llegamos a la conclusión de que no existe un método ideal desde todos los lados para evaluar de manera integral la competitividad de una empresa. Las deficiencias identificadas en los enfoques existentes para evaluar la competitividad de las empresas conducen a posibilidades muy limitadas de aplicación práctica de la mayoría de ellos. Por ejemplo, la confiabilidad de los resultados obtenidos, la facilidad de su identificación y la posibilidad de una mayor aplicación dependen significativamente del método mediante el cual se evalúa la competitividad de una empresa no manufacturera.

Para una evaluación correcta y un mayor aumento de la competitividad de una empresa, se han desarrollado muchos métodos que se pueden utilizar tanto individualmente como en combinación, dependiendo de las tareas planteadas antes de que comience la evaluación. La variedad de métodos existentes en la actualidad permite seleccionar el método de evaluación más eficaz y sencillo para cada empresa específica.

Literatura

- Gryaznova A.G., Yudanov A.Yu. Microeconomía. Acercamiento práctico. – M.: KnoRus., 2011.

- Ilyicheva I. V. Marketing: manual educativo y metodológico / Ulyanovsk: Universidad Técnica Estatal de Ulyanovsk, 2010. – 229 p.

- Lazarenko A. A. Métodos para evaluar la competitividad [Texto] / A. A. Lazarenko // Joven científico. - 2014. - No. 1. - págs. 374-377.

- Microeconomía. Libro de texto / ed. GEORGIA. Rodina, S.V. Tarasova.– M.: Yurayt, 2012.

- Polyanichkin Yu. A. Métodos para evaluar la competitividad de las empresas [Texto] / Yu. A. Polyanichkin // Negocios en derecho. - 2012. - No. 3. - págs. 191-194.

Referencias

- AG Gryaznov, Yu Yudanov Microeconomía. Un enfoque práctico. – M.: KnoRus., 2011.

- Ilicheva IV Marketing: material didáctico / Ulyanovsk: Universidad Técnica Estatal de Ulyanovsk, 2010. – 229 p.

- Lazarenko A.A. Métodos de evaluación de la competitividad / A. Lazarenko // Joven científico. – 2014. – N°1. – S. 374-377.

- Microeconomía. Libro de texto/Ed. Patria GA, SV Tarasovoy. M.: Yurayt 2012.

- Polyanichkin YA Métodos para evaluar la competitividad de las empresas / Yu Polyanichkin // Derecho comercial. – 2012. – N° 3. – S. 191-194.