Праг на рентабилност: какво е това, формула, пример за изчисление на Excel. Какъв е прагът на рентабилност? Формули и примери за изчисление Какво показва прагът на доходност

Прагът на рентабилност е важен показател, който характеризира финансовото състояние на предприятието. Изчисляваме го в Excel, графично и по формули.

Как да разберем къде е границата, отвъд която предприятието ще се премести от нерентабилна зона в печеливша? Прагът на доходност ще ви помогне да разберете това. След това ще научите какво означава това, как се изчислява и каква е връзката между него, както и границата на финансовата сила и оперативния ливъридж. Изтеглете модела на Excel и направете изчисления въз основа на вашите данни.

Това е показател, който дава представа колко продукти, работи или услуги трябва да бъдат произведени, за да се възстановят разходите на компанията за нормална дейност. С други думи, в този случай печалбата от продажбите е нула, както и загубите. В противен случай се нарича още рентабилност на бизнеса или точка на рентабилност.

Показателят характеризира фирмата от различни аспекти. От една страна, той отразява състоянието на организацията, при което предприятието не реализира печалба, но също така няма загуби. Това е задоволително финансово състояние. От друга страна, той ви позволява да определите обема на продажбите или ценовото ниво, при което производствените дейности ще започнат да носят печалба.

Праг на доходност: формула

Изчислява се по една от следните формули:

Праг на рентабилност = Фиксирани разходи ÷ (Цена – Променливи разходи за единица)

Използвайки горната формула, индикаторът се изчислява във физическо изражение, т.е. показва колко единици продукти или услуги трябва да бъдат произведени, за да може предприятието да остане на повърхността.

Праг на рентабилност = приходи × фиксирани разходи ÷ (приходи – общи променливи разходи)

Тъй като изчислението се основава на приходите на компанията, получени през отчетния период, в резултат ще получим стойността на прага на рентабилност в парично изражение. Можете да използвате всяка от тези формули, както и графичния метод.

Вземете набор от формули за доходност: инвестиции, активи, капитал, продажби, разходи, продукти, основни дейности. Изберете кои показатели да вземете предвид: ефективност на продажбите, изразходвани ресурси, активи или капитал. Изтеглете инструкции и примерни отчети за наблюдение на доходността на определени видове имоти и бизнес процеси.

Изчисляване на прага на рентабилност графично

Графичният метод е най-визуалният метод, който ви позволява да определите и анализирате прага на доходност. За да изградите графика, трябва да изчислите приходите и променливите разходи за две стойности на обемите на продажбите. Получените резултати се нанасят върху графика, където оста X показва обема на продадените продукти, а оста Y показва паричната стойност на приходите и разходите. Графиката ви позволява да видите позицията на компанията, както и да разберете на какво ниво на продажби компанията започва да печели и кога работи на загуба.

Графично изглежда както е показано на диаграмата.

Фигура 1. Праг на рентабилност: графичен метод

Как да определите точката на рентабилност: пример

Таблица 1. Изходни данни за примера

|

Стойност за първото тримесечие на 2019 г |

|

|

Обем на продажбите, бр. |

|

|

Фиксирани разходи за единица продукция |

|

|

Общи постоянни разходи |

|

|

Променливи разходи за единица |

|

|

Общо променливи разходи |

Нека изчислим прага на рентабилност във физическо изражение:

78 364 рубли ÷ (2999 рубли – 1364,55 рубли) = 47,95 бр. ≈ 48 бр.

За да достигне точката на рентабилност, компанията трябва да произведе и продаде 48 броя от музикалния център за развитие Krokha.

Нека да определим стойността на рублата на същия индикатор. За да направим това, ще използваме втората формула за изчисление:

(401 866 рубли × 78 364 рубли) ÷ (401 866 рубли – 182 850 рубли) = 143 787,79 рубли

Оказва се, че за да достигне точката на рентабилност, компанията трябва да произведе и продаде продукти на стойност 143 787,79 рубли.

Ако ръстът на продажбите не носи допълнителна печалба или я увеличава леко, трябва да разберете какви условия на политиката за продажби пречат на това. За да направите това, е необходимо да се определи рентабилността на каналите за дистрибуция, рационалността на системата от бонуси и отстъпки и ефективността на търговските разходи.

Изчисляване на прага на доходност в Excel

- определяне на постоянни и променливи разходи за единица стока, както и обем на продажбите;

- Изчисляваме стойностите на приходите, разходите и печалбата от продажби;

- намираме нулевата стойност на финансовия резултат. Приходите и физическият обем на продажбите в този момент ще покажат прага на рентабилност.

Разглежданият индикатор е тясно свързан с още два: границата на финансовата сила и оперативния ливъридж. Всъщност всички те са обединени от един и същ метод за анализ, който е в основата - CVP (Cost-Volume-Profit). Нека да разгледаме по какви формули се изчисляват и какво означават.

Праг на рентабилност и граница на финансова сигурност: как са свързани?

Маржът на финансовата сила е разликата между действителните или планираните приходи на предприятието и приходите в точката на рентабилност. В противен случай това е основа, която позволява на организацията да реализира печалба. Колкото по-голямо е, толкова по-добре. Например, точката на рентабилност за продукт А във вашата компания е 1000 единици, но вие сте продали 1500 единици миналия месец.Това означава, че оперативният резултат ще се увеличи с пределния доход от продажбата на същите тези 500 допълнителни единици.

________________

Забележка.

________________

Този показател иначе се нарича граница или граница на безопасност. Изчислява се или в абсолютно изражение - в рубли, или в относително изражение - в проценти. Относителната стойност има и друго име - коефициент на запас на безопасност.

Таблица 2. Марж на финансова сигурност: формули за изчисление

Защо приходите се показват по различен начин във формулите: и като действителни, и като планирани? Тази точка зависи от периода за изчисляване на този показател. Ако го определите от вече постигнатите стойности на дохода за последния месец, тримесечие или година, тогава вземете действителната стойност. Ако оценявате бъдещите стойности въз основа на приходите от новосъставения бюджет на приходите и разходите, използвайте планираната стойност.

Нека продължим с примера с производителя на играчки. Да речем:

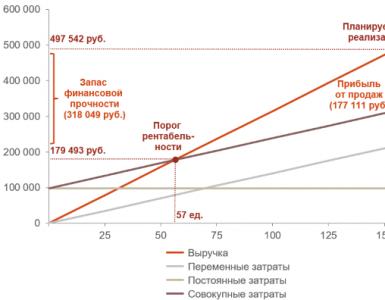

- приходите от продажбата на музикалния център Krokha в бюджета за първото тримесечие на 2020 г. са 497 542 рубли;

- за целта се предвижда цената да бъде повишена с 5%;

- променливите разходи за единица ще се увеличат с 3%;

- постоянните разходи, които падат върху този продукт, ще се увеличат с 20 хиляди рубли.

Нека изчислим новата стойност на точката на рентабилност и в същото време маржа на финансовата сила.

Таблица 3. Изчисляване на границата на финансова сигурност

|

Индикатор (в рубли, освен ако не е посочено друго) |

Стойност за 1-во тримесечие на 2020 г |

|

Изходни данни |

|

|

3149 ≈ 2999 × 1,05 |

|

|

Променливи разходи за единица |

1405,49 = 1364,55 × 1,03 |

|

Общи постоянни разходи |

98 364 = 78 364 + 20 000 |

|

Изчислени стойности |

|

|

Праг на рентабилност |

179 493 ≈ 98 364 ÷ (3 149 – 1 405,49) × 3 149 ≈ 57 единици. × 3 149 |

|

Марж на финансовата сила |

318 049 = 497 542 – 179 493 |

|

Марж на финансовата стабилност, % |

63,9 = 318 049 ÷ 497 542 × 100 |

Как да интерпретираме получените стойности на границата на безопасност? Ето два варианта:

- дори ако през първото тримесечие на 2020 г. продажбите на музикалния център Krokha се окажат по-малко от планираното с 318 хиляди рубли, пак няма да има загуба от този продукт;

- планираният обем на продажбите е почти 64% по-висок от този на рентабилност. Оказва се, че организацията има значителен резерв. Може да се използва например по време на маркетингова кампания за продукт под формата на намаление на цената. Освен това, благодарение на този резерв, компанията няма да бъде доведена до загуби от неочаквано увеличение на постоянните или променливите разходи. Например, постоянните разходи могат да се увеличат със 177 хиляди рубли. (с 80%), а организацията все още ще остане в зоната на печалба. Това ясно се вижда на графиката.

Фигура 3. Марж на финансовата сила на графиката на рентабилност

Възвръщаемостта на инвестициите е показател, който ви позволява да оцените ефективността на финансовите инвестиции и тяхната възвръщаемост. От английски ROI (return of investment) се превежда като „възвръщаемост на инвестицията“. Този показател трябва да се определя както за вече отворени проекти, така и за тези, в които компанията тепърва планира да инвестира.

Изтеглете формулата за ROI

Оперативен ливъридж: формула

Оперативният ливъридж, с прости думи, е съотношението между промяната в приходите и печалбата от продажби. Защо е необходимо? Например, за бързо изчисляване на стойността на оперативната печалба или загуба, когато е известно с колко процента ще се увеличи цената или продажбите във физическо изражение.

Изведени са две формули за оперативен ливъридж: едната за ценови ливъридж, другата за естествен ливъридж. И двете се основават на съотношението на приходите към финансовите резултати. Само в първия случай се взема общият приход от обичайна дейност (приход), а във втория - маргинален.

Таблица 4. Оперативен ливъридж: формули за изчисление

Очевидно стойността на ценовия ливъридж винаги ще бъде по-висока от тази на естествения ливъридж поради по-големия числител. Това има своя собствена логика: увеличението на цената не води до разходи, но увеличаването на обема на продажбите. Причината е променливият компонент в разходите: колкото по-голям е естественият обем на продажбите, толкова по-голяма е стойността му.

Ако знаете какъв е оперативен ливъридж, тогава изчисляването на процентната промяна в печалбата от продажби няма да е трудно. Базира се на формулите от таблица 5.

Таблица 5. Влияние на оперативния ливъридж върху печалбата

Разбира се, можете да изчислите печалба с известна променена стойност на цената или количеството без този индикатор. Но факт е, че ви позволява значително да ускорите процеса. Ето един пример.

Да приемем, че ръководството на Kolobok и Teremok реши през второто тримесечие на 2020 г. да увеличи цената на музикалния център Krokha с още 3%. Продажбите, според техните очаквания, ще намалеят с 1% за същия период. Как тези промени индивидуално ще се отразят на печалбите от продажби? Нека изчислим резултата, използвайки формулите от таблица 5. За целта ще изчислим допълнително финансовия резултат и общия пределен доход.

Таблица 6. Изчисляване на оперативния ливъридж

|

Индекс |

Стойност за второто тримесечие на 2020 г |

|

Първоначални данни (Q1 2020) |

|

|

Приходи, търкайте. |

|

|

Общ пределен доход, rub. [(Цена – Променлива цена на единица) × Количество] |

275 474,58 = (3 149 – 1 405,49) × 158* |

|

Печалба от продажби, търкайте. (Общ марж на вноската – Общи фиксирани разходи) |

177 110,58 = 275 474,58 – 98 364 |

|

Изчислени стойности |

|

|

Цена оперативен ливъридж, единици. |

2,81 = 497 542 ÷ 177 110,58 |

|

Естествен оперативен ливъридж, единици. |

1,55 = 275 474,58 ÷ 177 110,58 |

|

Въздействие върху печалбата от продажби чрез цената на продукта, % |

8,43 = 3% × 2,81 |

|

Въздействие върху печалбата от продажби чрез цената на продукта, rub. |

192 041 = 177 110,58 × 108,43 ÷ 100 |

|

Влияние върху печалбата от продажби чрез количеството продаден продукт, % |

1,55 = (-1)% × 1,55 |

|

Въздействие върху печалбата от продажби чрез количеството продаден продукт, рубли. |

174 365,37 = 177 110,58 × 98,45** ÷ 100 |

|

Забележка: * 158 = Приходи ÷ Единична цена = 497 542 ÷ 3 149. ** 98,45 = 100 – 1,55 |

|

Всички показатели и техните формули от статията сме обобщили в диаграма.

Фигура 4. Праг на доходност, марж на финансова сигурност и оперативен ливъридж: формули за изчисление

ОПРЕДЕЛЕНИЕ

Той представлява приходите на предприятието (обем на продадени или произведени продукти), при които ще се осигури пълно покритие на постоянните и променливите разходи за изпълнение на това производство. В този случай печалбата ще бъде нула. Прагът на рентабилността често се нарича точка на рентабилност, прагът на критичните продажби (продажби).

Формулата за прага на рентабилност е от голямо значение за ефективната работа на предприятието Стойността на прага на рентабилност отразява количеството продукти, които трябва да бъдат произведени или продадени, за да покрият всички разходи. Прагът на рентабилност е обемът стоки или услуги, при който печалбата на предприятието е нула и то не понася загуби.

Индикаторът за праг на рентабилност се изчислява от различни позиции:

- Отразява състоянието на предприятието, при което то не носи печалба, но може да функционира;

- Определя бариерата, при преминаване на която компанията ще започне да реализира печалба или да отиде на загуба.

Формула за праг на доходност

Всяко предприятие може да определи прага на рентабилност по два начина:

- В парично изражение (например в рубли),

- Във физическо изражение (на парчета).

Формула за праг на рентабилност в паричниизразът изглежда така:

Тук PR е прагът на рентабилност,

Vyr – размер на приходите,

Zpost – сумата на постоянните разходи,

Zper – сумата на променливите разходи.

Във физически аспект формулата за прага на рентабилността изглежда така:

PR = W стълб / (C - NW лента)

Тук C е цената на единица продукция,

SZper – средни променливи разходи за производството на всяка единица продукция.

Графично определяне на прага на доходност

Най-често наред с прага на доходност се използва и графичен метод за определянето му. Графичното изображение ви позволява ясно да покажете ситуацията на растеж на бизнес ефективността или нейното намаляване.

За да изградите графика, трябва да направите следното:

- Изчисляване на прага на рентабилност за няколко обема продажби (производство),

- Маркирайте всички точки на графиката и ги свържете в обединяваща крива.

Стойност на прага на доходността

Формулата за праг на рентабилност се използва най-често при прогнозиране на печалбата и финансовото състояние на компанията.

Всеки предприемач трябва да се стреми да постигне позиция, при която приходите надвишават прага на рентабилността, докато във физическо отношение количеството на произведените стоки трябва да надвишава праговата стойност. Ако тези условия са изпълнени, компанията може да започне да увеличава печалбите.

Важно е да се отбележи, че силата на производствения лост се увеличава, когато производството се доближи до прага на рентабилността и обратно. Това означава, че има определена граница за превишаване на прага на рентабилност, което със сигурност ще бъде последвано от рязко увеличение на постоянните разходи (закупуване на нови средства на труда, нови помещения, увеличение на разходите за управление).

Всяко ново предприятие трябва задължително да премине прага на рентабилност, като се има предвид, че след увеличаване на размера на печалбата неизбежно ще настъпи период на необходимост от рязко увеличаване на постоянните разходи. Това ще доведе до намаляване на получените печалби в краткосрочен план.

Примери за решаване на проблеми

ПРИМЕР 1

| Упражнение | Компанията е работила за предходния период в съответствие със следните показатели: Брой произведени продукти – 1500 бр., Цена на единица продукция - 985 рубли, Фиксирани разходи - 420 000 рубли, Променливи разходи за единица продукция - 160 рубли. Определете прага на рентабилност. |

| Решение | На първо място, ние определяме приходите на компанията, като умножаваме количеството продукти по тяхната цена: Exp = 1500 * 985 = 1477500 рубли Zper = 1500*160 = 240 000 рубли. Прагът на рентабилност за решаване на този проблем изглежда така: PR = Vyr * Z стълб / (Vyr - Z лента) PR = 1477500*420000/1477500-240000=501454,5 рубли Заключение.Виждаме, че при обем на продажбите от 501 454,5 рубли компанията ще излезе на равновесие, тоест няма да понесе загуби, но няма да реализира и печалба. |

| Отговор | Праг на рентабилност = 501454,5 рубли. |

За изчисляване на прага на рентабилност се използва следното:

- - математически метод (метод на уравненията);

- - метод на пределния доход (брутна печалба);

- - графичен метод.

В съответствие с този модел математическата връзка между печалбата, обема на производството и разходите има следната форма:

PR = pq - c - vq (1)

където PR е печалба от продажби на продукти, парични единици; p е продажната цена на единица продукция, парични единици; q е броят на продадените единици, натурални единици; c - общи постоянни разходи, парични единици; v - променливи разходи за единица продукция, парични единици.

Въз основа на формула (1) е лесно да се решат основните проблеми на анализа на рентабилността: определяне на точката на рентабилност; определяне на производствените обеми за получаване на целеви печалби; определяне на цената при анализ на рентабилността.

Точката на рентабилност е обемът на продажбите на продукта, при който приходите от продажби покриват общите разходи. В този момент приходите не позволяват на организацията да реализира печалба, но няма и загуби. В съответствие с което, съгласно израз (1), формулата за определяне на точката на рентабилност (Qk) ще приеме следната форма:

Qk = c / (p - v) (2)

Анализът на рентабилността ви позволява да определите броя на единиците продукт Qpl, които трябва да бъдат произведени и продадени, за да получите планираната печалба PRpl.

Въз основа на формула (1), необходимият обем на производство (Qpl) се изчислява като:

Qpl = (PRpl + c) / (p - v) (3)

Анализът на рентабилността може също да се използва за вземане на ценови решения.

Въз основа на формула (1)

(като се има предвид, че в точката на рентабилност PR=0)

Минималната приемлива цена за единица продукция за покриване на общите разходи ще бъде определена, както следва:

Pmin = (c + v q) / q (4)

Формула (4) служи като отправна точка за изчисляване на цената, която трябва да бъде определена за получаване на планирания размер на печалбата (Ppl):

Ppl = (c + v q + PRpl) / q (5)

Нека разгледаме метода на пределния доход, който действа като алтернатива на математическия метод.

Маржиналният метод включва печалба и постоянни разходи. Този метод предполага, че организацията продава своя продукт по такъв начин, че полученият пределен доход може да покрие фиксираните разходи и да реализира печалба. Точката, в която полученият пределен доход е в състояние да покрие фиксираните разходи, се нарича точка на равновесие.

В този случай формулата за изчисление е следната:

P = MD - Zpost,

Тъй като в точката на равновесие печалбата е 0, трансформираме формулата, както следва:

MDed * ИЛИ = Zpost,

където ИЛИ е обемът на продажбите. Тук OP е прагът на доходност. Формулата за изчисляване на прага на рентабилност в този случай е следната:

PR = Zpost / MDed,

В случай на вземане на дългосрочни решения е необходимо да се изчисли съотношението на пределния доход и приходите от продажби, т.е. трябва да определите пределния доход като процент от приходите.

За това има следното изчисление:

(MD/VR) * 100%,

Следователно, като планирате приходи от продажби на продукти, можете да зададете размера на очаквания пределен доход.

Също така е необходимо да се знае, че горните формули остават верни само при вземане на краткосрочни решения.

Второ, анализът на рентабилното производство дава надеждни резултати, ако са изпълнени следните условия и съотношения:

- - променливите разходи и приходите от продажби трябва да имат линейна връзка с нивото на производство;

- - производителността на труда не може да се променя в рамките на най-мащабната база;

- - единичните променливи разходи и цени трябва да останат постоянни през целия период на планиране;

- - структурата на продуктите не може да се промени през целия планиран период;

- - промените във фиксираните и променливите разходи могат да бъдат точно измерени;

- - в края на анализирания период предприятието не оставя запаси от готова продукция, т.е. обемът на продажбите съответства на обема на производството.

Ако някое от тези условия не е изпълнено, може да се получат грешни резултати.

Бизнесът задължително трябва да премине прага на рентабилност и да вземе предвид, че след периода на увеличаване на масата на печалбите неизбежно ще настъпи период, когато, за да продължи увеличаването на производството, ще е необходимо рязко увеличение на постоянните разходи, т.к. в резултат на което ще има намаляване на получената печалба в краткосрочен план.

Рентабилността на продажбите се определя от съотношението на печалбата от продажби на продукти или нетната печалба към размера на приходите от продажби на продукти без ДДС и акцизи, изразено като процент:

R = (P / BP) * 100%,

където - R - рентабилност по оборот;

P - печалба;

VR - приходи от продажби.

Този показател характеризира ефективността на предприемаческата дейност: колко печалба има икономически субект на рубла продажби, извършена работа, предоставени услуги.

Рентабилността на търговската продукция и отделните видове продукти се определя от съотношението на печалбата от производството на продукт или продукт от определен вид към разходите за търговска продукция:

Rtv = (Pv / Stv) * 100%,

Rtv - рентабилност на търговската продукция и отделните видове продукти;

Pv - печалба от пускането на продукт или продукт от определен тип;

Stv - себестойност на търговската продукция.

Този показател характеризира абсолютната сума или ниво на печалба на рубла изразходвани средства.

Източници на информация за анализ на показателите за рентабилност на продукти, работи и услуги са формуляр № 2 на финансовите отчети, счетоводните регистри на стопански субект.

Промените в нивото на рентабилност на продажбите възникват под влияние на промени в структурата на продадените продукти и промени в рентабилността на определени видове продукти.

Рентабилността на определени видове продукти зависи от:

- - на нивото на продажните цени;

- - на нивото на производствените разходи.

Анализът се извършва в следната последователност.

Определете нивото на рентабилност на продажбите според плана, действително за отчетната година, за предходната година. След това се определя обектът на анализ: планираното ниво на рентабилност за отчетната година трябва да се извади от действителното ниво на рентабилност за отчетната година.

Промяната в нивото на рентабилност на продадените видове продукти, работи и услуги се влияе от следните фактори:

- 1. Промяната на структурата и асортимента на продуктите води до увеличаване на рентабилността на продадените продукти. За да направите това, трябва да дефинирате:

- - рентабилност на продажбите за предходната година. Размерът на печалбата се изчислява въз основа на обема, структурата, цените и разходите за предходната година;

- - рентабилност на продажбите, изчислена като се използва сумата на печалбата, която се определя въз основа на обема и структурата на отчетната година, но себестойността и цената на предходната година.

- 2. Промяна в цената. За да направите това, е необходимо да се определи рентабилността въз основа на разходите за отчетната и предходната година, т.е. обемът и структурата на продадените продукти за отчетната година, разходите за отчетната година и цените от предходната година, т.е. необходимо е да се изключи влиянието на промените в цените.

- 3. Промяна в нивото на цените. Нивото на рентабилност се определя от печалбата, изчислена въз основа на обема, структурата, себестойността и цените за отчетната година.

Анализът на рентабилността на производството на определени видове продукти се извършва въз основа на данни от планови и отчетни изчисления. Нивото на рентабилност на определени видове продукти зависи от средните продажни цени и разходите за единица продукция.

Влиянието на тези фактори върху промените в нивото на рентабилност се изчислява по метода на верижните замествания за всеки вид продукт.

За да се оцени динамиката на нивата на рентабилност на търговската продукция на определени видове продукти, е необходимо да се сравнят действителните показатели за отчетната година по видове продукти с действителните показатели за редица предходни години, което ще направи възможно да се определи тенденцията в рентабилността на продуктите и, следователно, фазата на жизнения цикъл на продукта.

В заключение е необходимо да се даде обща оценка на нивото на рентабилност на отделните продукти.

Маржът на финансовата сила показва колко могат да бъдат намалени продажбите (производството) на продукти, без да се понесат загуби. Превишаването на реалното производство над прага на рентабилността е марж на финансовата сила на компанията:

ZFP = VR-PR,

където ZFP е границата на финансовата сила;

VR - приходи от продажби;

PR - праг на доходност.

Маржът на финансовата стабилност на предприятието е най-важният показател за степента на финансова стабилност. Изчисляването на този показател ни позволява да оценим възможността за допълнително намаляване на приходите от продажби на продукти в рамките на точката на рентабилност.

На практика са възможни три ситуации, които ще имат различен ефект върху размера на печалбата и маржа на финансовата сила на предприятието:

- 1. Обемите на продажбите съвпадат с обемите на производството;

- 2. Обемите на продажбите са по-малки от обемите на производството;

- 3. Обемите на продажбите са по-големи от обемите на производството.

Както печалбата, така и маржът на финансовата сила, получен с излишък от произведени продукти, са по-малки, отколкото когато обемите на продажбите съответстват на обемите на производството. Следователно предприятие, което се интересува от увеличаване както на финансовата си стабилност, така и на финансовите резултати, трябва да засили контрола върху планирането на обема на производството. В повечето случаи увеличението на запасите на компанията показва излишък на производство. Неговият излишък се доказва пряко от увеличението на запасите от готова продукция, а косвено от увеличението на запасите от суровини и изходни материали, тъй като предприятието прави разходи за тях още при закупуването им.

Рязкото увеличение на запасите може да показва увеличение на производството в близко бъдеще, което също трябва да бъде предмет на строга икономическа обосновка.

По този начин, ако през отчетния период се установи увеличение на резервите на предприятието, може да се направи заключение за влиянието му върху стойността на финансовия резултат и нивото на финансова стабилност. Следователно, за да се измери надеждно размерът на границата на финансова безопасност, е необходимо да се коригира показателят за приходите от продажби с размера на увеличението на запасите на предприятието за отчетния период.

В последния вариант на връзката - с обем на продажбите, по-голям от обема на произведените продукти - печалбата и маржът на финансовата сила са по-големи, отколкото при стандартната конструкция.

Въпреки това фактът на продажба на продукти, които все още не са произведени, т.е. реално не съществуват в момента, налага допълнителни задължения на предприятието, които трябва да бъдат изпълнени в бъдеще. Има вътрешен фактор, който намалява действителната стойност на границата на финансова сигурност - скрита финансова нестабилност. Знак, че предприятието има скрита финансова нестабилност, е рязката промяна в обема на материалните запаси.

От горното следва, че за измерване на маржа на финансовата сила на предприятието трябва да се предприемат следните стъпки:

- 1. Изчислете границите на финансова сигурност;

- 2) Анализирайте влиянието на разликата между обема на продажбите и обема на производството чрез коригиране на стойността на маржа на финансовата сигурност, като вземете предвид увеличението на запасите на компанията;

- 3. Изчислете оптималното увеличение на обема на продажбите и ограничителя на границата на финансова безопасност.

Маржът на финансовата стабилност, изчислен и коригиран, е важен цялостен показател за финансовата стабилност на предприятието, който трябва да се използва при прогнозиране и осигуряване на цялостна финансова стабилност на предприятието.

Границата на финансова сигурност се оценява по формулата:

F = ((VR - PR) / VR) * 100%,

където F е показател за оценка на границата на финансова стабилност;

VR - приходи от продажби;

PR - праг на доходност.

Имайки голям запас от финансова сила, компанията може да развива нови пазари, да инвестира средства както в ценни книжа, така и в развитие на производството.

Прогнозните изчисления на печалбата са важни не само за самите предприятия и организации, които произвеждат и продават продукти, но и за акционери, инвеститори, доставчици, кредитори, банки, свързани с дейността на даден предприемач, участващи със собствени средства във формирането на неговия уставен капитал.

Следователно планирането на оптималния размер на печалбата в съвременните икономически условия е най-важният фактор за успешната стопанска дейност на предприятията и организациите.

Как да определим прага на рентабилност през 2020 г.? За тези цели компанията използва няколко опции за изчисление, които ви позволяват да получите най-точната стойност.

Уважаеми читатели! Статията говори за типични начини за разрешаване на правни проблеми, но всеки случай е индивидуален. Ако искате да знаете как реши точно твоя проблем- свържете се с консултант:

ЗАЯВЛЕНИЯ И ОБАЖДАНИЯ СЕ ПРИЕМАТ 24/7 и 7 дни в седмицата.

Бързо е и БЕЗПЛАТНО!

Всеки вид предприемаческа дейност има една основна задача - получаване на максимален доход. Иначе няма никакъв смисъл.

Един от ключовите фактори, които влияят върху генерирането на доходи, се счита за прилагане на ефективно, правилно и същевременно навременно финансово и икономическо състояние на компанията и способността да се използват наличните ресурси.

Индикаторът за праг на рентабилност е много важен за по-нататъшната ефективна бизнес дейност на всяка компания.

Стойността на рентабилността може напълно да покаже броя на продуктите, които трябва да бъдат произведени и продадени, за да се възстановят разходите.

Това правило важи и за предоставянето на всякакви услуги. Нека разгледаме по-подробно процедурата и методите за изчисляване на прага на рентабилност.

Общи точки

Преди да разгледаме основния въпрос, първоначално се препоръчва да разгледаме основната теория относно прага на доходност.

Допълнително е необходимо да се проучи законодателната уредба на този въпрос, която, макар и повърхностна, все пак обяснява необходимостта от изчисляване на този показател.

Какво е

Основният показател за ефективността на всеки вид бизнес дейност се счита за доход, който може да се предвиди след определяне на прага на рентабилност.

Прагът на рентабилност е приходите от продажби, при които всички съществуващи разходи могат да бъдат покрити без понасяне на загуби.

С други думи, финансовата дейност се приравнява на нула в процеса на комплексно използване на трудови, парични и материални ресурси.

Често се изразява с помощта на лихва, както и на единица средства, които са били инвестирани в доход.

В основата си рентабилността е рентабилността или доходността, която една компания може да получи в резултат на своите бизнес дейности.

Може да се изчисли за всички видове стоки, което напълно ви позволява да анализирате дейностите на конкретно производство.

Днес икономическите експерти по целия свят изчисляват финансовото състояние на компаниите, използвайки показателя за коефициент на рентабилност, който може да помогне да се определи вероятността от планирана инвестиция.

Рентабилност на продажбите - предполага стойността или коефициента на дела на дохода във всяка финансова единица. Освен това, това е един вид индикатор, който влияе върху ценовата политика.

Рентабилността на продажбите се определя въз основа на съотношението на приходите към преките приходи от продажбата на всички стоки без изключение.

За каква цел се изчислява?

Определен праг на рентабилност ни позволява да характеризираме изцяло трудовата дейност на компанията, а не самия доход.

Благодарение на индикатора можете да разберете общото съотношение на използването на ресурсите и тези, които организацията разполага днес.

Изчисляването на индикатора се използва не само за анализ на дейността на организацията, но и за определяне на вероятността от бъдещи и ценови политики.

Необходимо е да се обърне внимание на факта, че стойността на показателя за рентабилност на организация, стоки или продажби се определя от съотношението на получената информация за нетния доход, приходите от продажби на стоки и баланса.

Необходимо е да се обърне внимание на факта, че увеличаването на рентабилността (ако е необходимо) на компанията се улеснява от прякото манипулиране на няколко важни стойности, а именно:

- ускоряване темповете на нарастване на търговския оборот;

- намаляване на съществуващата маса от разходи;

- увеличаване на процента на рентабилност чрез увеличаване на разходите.

Струва си да се отбележи, че на западния пазар те са уверени, че дългосрочният период на рентабилност на организациите зависи пряко от впечатляващ брой фактори (има повече от 30 от тях), които могат да характеризират конкурентната ситуация, както и пряко на пазара на производителя, съществуващата икономическа ситуация и т.н.

Въз основа на това е изключително важно в процеса на анализ на показателите за рентабилност да не се изпускат от поглед някои други важни фактори, а именно:

- ниво на капиталоемкост;

- съществуващото качество на стоките или предоставените;

- съществуващия пазарен дял на компанията (вътрешен или международен);

- показатели за ефективност на работната сила.

Като обръщате внимание на такива показатели, можете да извършите най-ефективния анализ на разходите и ползите, за да подобрите ефективността.

Правна уредба

Законодателството на Руската федерация не съдържа конкретен законодателен акт, който да урежда въпроса за изчисляването и определянето на праг на рентабилност.

В същото време трябва да обърнете внимание на това, което гласи:

„Финансовата независимост или рентабилността на одитираното предприятие пряко зависи не само от общи икономически и отраслови фактори, но и от други бизнес условия“

Освен това този акт отразява и други важни нюанси.

Как да изчислим прага на рентабилност на организацията

Преди да започнем да разглеждаме основните формули за изчисляване на рентабилността, се препоръчва допълнително да знаете за графичната версия.

Тази опция е в състояние ясно да покаже периода и съществуващите обстоятелства, при които трудовата активност на компанията се увеличава или, обратно, намалява.

Графиката може да се изгради така:

Прагът на рентабилност показва ефективността на конкретна компания.

Каква формула за изчисление се използва?

В зависимост от точната форма, в която е необходимо да се изчисли рентабилността, компаниите използват:

Нека разгледаме всяка от формулите по-подробно.

В брой

Формулата за рентабилност в парично изражение е:

Нека да разгледаме процедурата за изчисление, използвайки пример. Компанията продава 200 единици продукти с цена от 300 рубли на единица.

Променливите разходи за всяка единица са около 250 рубли. Преките разходи в цената на 1 единица са 30 рубли. Непреките преки финансови разходи възлизат на 20 рубли.

Нека определим точката на рентабилност на компанията. За тези цели е необходимо да се изчисли прагът на рентабилност в стойностно изражение:

В резултат на изчисленията можете да видите, че компанията може да получи доход след продажба на продукти над 60 хиляди рубли.

Ако в натура

Ако трябва да направите изчисления във физически термини, трябва да използвате формулата:

За да разгледаме пример за изчисление, първоначалната информация ще бъде взета от предишната версия на изчислението.

Въз основа на това прагът на рентабилност ще бъде изчислен, както следва:

След получените изчислителни показатели можем да кажем, че компанията ще може да разчита на определено ниво на рентабилност след продажба на 200 единици стоки.

Математически метод за определяне

Общата формула за математическото изразяване на прага на доходност е:

Изчислението по тази формула не включва никаква сложност. Достатъчно е само да следвате предоставената надеждна информация.

Какви фактори влияят на индикатора

Основните фактори, които влияят върху показателите за праг на рентабилност, се считат за:

- разходи за продажба на 1 единица стока;

- променливи и постоянни разходи за производство, продажби и администрация.

Когато тези фактори се променят, показателите за праг на рентабилност могат да се увеличат или намалят.

В процеса на определяне на прага на рентабилност производствените разходи могат да бъдат разделени:

- към постоянни;

- и променливи разходи.

В първия случай говорим за постоянни или полупостоянни разходи през определен период от време.

Видео: точка на рентабилност

В същото време трябва да разберете, че в процеса на определяне на всяка произведена единица стоки пряко ще зависи коригирането на нивото на производство в организацията.

Фиксираните разходи често включват:

- финансови разходи за;

- изчисляване на амортизацията;

- разходи за ;

- начисляване на наети служители от управленския апарат;

- административни разходи и др.

Повечето от постоянните разходи, за разлика от променливите, са много трудни за намаляване до минимум в процеса на намаляване на обема на производството.

Ако говорим за променливи обобщени разходи, те пряко зависят от обема на производството.

Променливите разходи, които се падат на всяка единица произведени стоки, впоследствие ще бъдат класифицирани като постоянни.

Променливите включват:

- разходи за труд за нает персонал;

- транспортни разходи;

- търговски комисионни разходи;

- разходи за закупуване на необходимите материали и суровини;

- разходи за потребление на енергия и др.

Променливите разходи често се отнасят до тези, които не могат да бъдат предвидени с точност.

Кои компании имат по-висока стойност?

Необходимо е да се разбере, че компаниите започват да получават приходи едва след като действителните приходи започнат да надвишават прага.

С други думи, колкото по-висок е този показател, толкова по-голям е маржът на финансовата сила на компанията и размерът на самия доход.

Въз основа на това можем да кажем, че максималните показатели за рентабилност се намират в тези компании, където има впечатляващи производствени обеми с минимални разходи.

Как можете да го намалите?

Единственият вариант, който ви позволява да постигнете по-нисък праг на рентабилност, се счита за увеличаване на брутния марж.

С други думи, пределен доход, който е равен на постоянните разходи през периода на критичен обем на продажбите.

В такава ситуация е изключително важно:

- Увеличете обема на продажбите на стоки.

- Увеличете цената на стоките, но в границите на ефективното търсене.

- Намалете променливите разходи. По-специално, необходимо е да се намалят заплатите, наемите или сметките за комунални услуги.

- Значително намаляване на фиксираните разходи, което може да повиши прага на рентабилност и в същото време да отразява нивото на риск при правене на бизнес.

За да се осигури ефективност на организацията и същевременно успешно по-нататъшно развитие, е изключително важно да се постигне компетентна комбинация от постоянни разходи с висок брутен марж.

Праг на рентабилност

Праг на рентабилност- това са такива приходи от продажби, при които предприятието покрива разходите си за производство и продажба на продукти, без да прави печалби и загуби. Брутният марж е достатъчен само за покриване на фиксираните разходи, а печалбата е нула.

По-често прагът на рентабилност се определя графично.

Цена - 0,5 хиляди рубли. за 1 бр

Обем на продажби – 4000 бр.

Постоянни разходи - 550 хиляди рубли.

Променливи разходи - 1300 хиляди рубли. (0,325 хиляди рубли за 1 брой)

Печалба - 150 хиляди рубли.

Процедура за построяване на графика

къде са постоянните разходи;

Процент на брутния марж спрямо приходите от продажби.

В нашия пример

хиляди рубли. или

хиляди рубли.

Цифрата е 3143 милиона единици. – прагово количество стоки. Всяка следваща единица стока ще носи печалба.

За да се определи размерът на печалбата след преминаване на прага на рентабилност, е достатъчно да се умножи количеството продадени стоки над критичния обем по специфичната стойност на брутния марж за всяка единица стока.

Например.

Масова печалба след количество на продукта, брутен марж

преминаване на прага = продадено след Общо количество (3.17)

преминаване на прага на продадените стоки

доходност

Силата на въздействието на оперативния ливъридж е максимална близо до прага на рентабилността и намалява с нарастването на приходите от продажби и печалбата, тъй като делът на постоянните разходи в общия им размер намалява до следващия „скок“ на постоянните разходи.

Марж на финансовата сила

Марж на финансовата сила– това е разликата между постигнатите реални приходи от продажба на продукта и прага на рентабилност.

Праг на приходите от акции

финансов = от – рентабилност (3.18)

сила на изпълнение

За нашия пример:

Приходи от продажби - 2 000 хиляди рубли.

Праг на рентабилност - 1571 хиляди рубли.

или 21% спрямо приходите.

Или според втората формула:

,

,където е силата на въздействие на работния лост.

.

(3.19)

.

(3.19)Както следва от изчисленията, компанията е в състояние да издържи спад на приходите с 21%, без да застраши финансовото си състояние. Ако едно предприятие има висок марж на финансова сила (>10%), това показва благоприятен оперативен ливъридж (с оптимален дял на постоянните разходи) и високо ниво на рентабилност. Такова предприятие е привлекателно за инвеститори, кредитори и застрахователни компании. Колкото по-голям е делът на постоянните разходи в себестойността, толкова по-значима е връзката между приходите от продажби и приходите. За предприятия с огромен основен доход високият оперативен ливъридж представлява опасност, тъй като при нестабилни икономически условия (намаляващо ефективно търсене, инфлация), всеки % намаление на приходите води до катастрофален спад на печалбите. Автоматизацията води до повишени разходи и съответно до повишен оперативен ливъридж и бизнес риск. По този начин има както положителни, така и отрицателни аспекти на автоматизацията. Няма ясен отговор на въпроса кое е по-изгодно: да имаме високи променливи разходи и ниски постоянни разходи или обратното. Всяка компания има свой собствен отговор. Зависи от финансовите цели, стартовата позиция и други обстоятелства.

3.3.5. Предприемачески риск. Взаимодействието между финансовите и

Оперативен ливъридж

Бизнес рискът е свързан със загуба на печалба в резултат на намаляване на обема на продажбите или увеличаване на разходите поради: а) нестабилност на търсенето; б) колебания в цените на готовата продукция; в) увеличение на разходите за закупуване на суровини и материални ресурси.

Степента на бизнес риска се определя от силата на оперативния ливъридж, който от своя страна зависи от дела на постоянните разходи в себестойността на продукцията. Колкото по-малък е обемът на продадените продукти, толкова по-висок е делът на постоянните разходи в неговата цена. Нивото на постоянните разходи не намалява в периоди на спад в търсенето на продукти, а напротив, така че бизнес рискът се увеличава.

Финансовият риск зависи от кредитните условия (цената на заемните средства) и капиталовата структура и се причинява от невъзможността за погасяване на заема и натрупване на дивиденти.

Икономическата нестабилност води до увеличаване на лихвата върху заемния капитал и увеличаване на дивидентите по обикновените акции, тъй като те изискват достатъчна компенсация за риска в случай на ликвидация на предприятието. Степента на финансовия риск се определя от нивото на финансов ливъридж.

И двата риска са взаимосвързани, както и двата лоста.

Недостигът на печалба в резултат на бизнес риск води до невъзможност за изплащане на лихва по заема и натрупване на дивиденти - финансовият риск се увеличава, ефектът на финансовия ливъридж намалява. Увеличаването на лихвените проценти, свързано с промените в паричната политика, рисковете на проекта и съществуващата капиталова структура води до „претегляне“ на постоянната част от разходите и има повишено въздействие върху силата на оперативния ливъридж.

Оперативният ливъридж влияе върху размера на получената печалба, а финансовият ливъридж определя дела на нетната печалба на 1 акция (дивидент), както и нивото на нетната печалба на 1 рубла собствен капитал (възвръщаемост на собствения капитал).

Следователно, тъй като въздействието на оперативния и финансов ливъридж се увеличава едновременно, незначителните промени в обема на приходите водят до значителни промени в обема на приходите.

Това се изразява във формулата за спрегнатия ефект на оперативния и финансовия ливъридж (силата на въздействието на финансовия ливъридж се изчислява на базата на Концепция II).

където е ефектът на спрегнатите лостове;

Сила на оперативен лост;

Силата на финансовия ливъридж.

Тази формула ви позволява да оцените нивото на общия риск, свързан с предприятието, и да отговорите на въпроса: с какъв процент ще се промени нетната печалба на акция, ако обемът на продажбите се промени с 1 процент.

Комбинацията от мощен финансов ливъридж с мощен оперативен ливъридж може да бъде пагубна за предприятието, тъй като бизнес и финансовите рискове се умножават, изостряйки негативните аспекти в дейността на предприятието.

3.3.6. Дивидентна политика на предприятието

Дивидентната политика е неразделна част от общата политика за управление на печалбата не само на акционерно дружество, но и на предприятия от други организационни и правни форми; само че вместо термините „дивидент“ ще се използват „акция“, „вноска“, „печалба от вноска“, но механизмът за изплащане на доходите на собствениците е същият.

Изборът на дивидентна политика е от изключително значение за предприятието, тъй като засяга следните показатели:

Както се вижда от изчисленията, приходите от продажби са се увеличили с 9,1%, а печалбата със 77%.

Когато решавате проблема с максимизирането на печалбата, можете да увеличите или намалите не само променливите, но и постоянните разходи и в зависимост от това да изчислите с колко ще се увеличи печалбата.

Сила на оперативен лостопределя се по формулата:

където е силата на въздействие на работния лост;

Брутен марж (постоянни разходи + печалба), в икономическата литература този показател се нарича сума на покритие.

В нашия пример F 0 = (11 милиона рубли – 9,3 милиона рубли) : 0,2 = 8,5.

Числото 8,5 означава, че при евентуално увеличение на приходите от продажби, например с 3%, печалбата ще се увеличи с 3%8,5=25,5%.

Ако приходите от продажби намалеят с 10%, печалбата ще намалее с 10%8.5=85%, а увеличението на приходите с 9.1% ще доведе до увеличение на печалбата с 9.18.5 със 77% (вижте изчислението по-горе).

Формулата за оперативен ливъридж ни позволява да отговорим на въпроса колко чувствителен е брутният марж към промените в обема на продажбите на продукта.

Колкото по-високи са фиксираните разходи и колкото по-ниска е печалбата, толкова по-силен е оперативният ливъридж.

Силата на оперативния ливъридж показва степента на бизнес риск; колкото по-голяма е силата на влияние, толкова по-висок е бизнес рискът.

дава възможност да се определи размера на печалбата в зависимост от промените в приходите.

1. Директни приходи от продажби – OA.

Приходи = Продажна цена Обем на продажби = 0,5 хиляди рубли. 4000 бр. = 2000 rub.

2. Директни постоянни разходи (хоризонтално на ниво от 550 хиляди рубли).

3. OE – преки променливи разходи.

4. Правата линия на общите разходи на самолета е успоредна на правата линия на променливите разходи, повдигнати до височина = 550 хиляди рубли. или 0,325 4000 + 550 = 1850 rub.

Пресечната точка (K) на преките приходи (OA) и общите разходи (BC) ще бъде прагът на рентабилност, който ще покаже критичния (прагов) обем на продукцията, при който доходът покрива разходите, без да реализира печалба (точка на рентабилност) .

В нашия пример критичният обем на продажбите ще бъде 3142 единици.

Прагът на рентабилност може да се определи и по формулата:

пазарна стойност на предприятието;

благосъстоянието на вложителите;

перспективи за развитие на предприятието;

престиж на предприятието на пазара на недвижими имоти;

инвестиционна привлекателност.

инвестиционни възможности на предприятието;

разходи за набиране на допълнителен капитал;

наличието на резерв от собствени средства, формиран през предходния период;

наличие на кредити на пазара;

ниво на облагане на дивиденти, имущество, печалби;

ефект на финансов ливъридж;

ликвидност (липса на пари затруднява изплащането на дивиденти; предприятието може да вземе заем за изплащане на дивиденти, но това е изключително нерентабилно);

нивото на изплащане на дивиденти на конкурентни фирми (ниското ниво на дивиденти може да доведе до масивен „дъмпинг“ на акции; може да има риск предприятието да бъде заловено от конкурент).

| " |