Evaluación de la rentabilidad de una empresa constructora y las principales direcciones para incrementarla. Desarrollo de medidas para aumentar los indicadores de rentabilidad de Stroykomplekt LLC Desempeño esperado para el año en curso

Metodología para determinar el beneficio planificado mediante el método de conteo simple y el método analítico.

Algoritmo de planificación de beneficios y búsqueda de reservas para su crecimiento.

El beneficio es el indicador más importante de los resultados financieros finales de una empresa. Se define como la diferencia entre los ingresos por ventas de productos y su costo.

La planificación de ganancias es el proceso de desarrollar un sistema de medidas para asegurar su formación en el volumen requerido y su uso efectivo de acuerdo con las metas y objetivos del desarrollo de la empresa.

Es necesario planificar las ganancias para:

- los propietarios de la empresa podrían tomar decisiones sobre políticas de dividendos y de inversión;

- distribuir fondos de manera efectiva, orientarlos para actualizar los activos de producción;

- identificar las reservas de producción en la granja, utilizar racionalmente los activos de producción, los recursos materiales, laborales y financieros de la empresa.

Las ganancias se planifican por separado para todo tipo de actividades de la empresa. Los objetos de planificación son elementos de beneficio antes de impuestos. En este caso, se presta especial atención a la planificación del beneficio de las ventas.

En una economía en constante desarrollo, las ganancias se planifican para un período de 3 a 5 años; con precios relativamente estables y condiciones comerciales predecibles, la planificación actual dentro de 1 año es común. En una situación económica y política inestable, la planificación es posible por un período corto: un trimestre, medio año.

3 métodos principales de planificación de ganancias:

1) método de conteo directo;

2) método de relación entre ingresos, costos y ganancias (método de costeo directo);

3) método analítico.

Método de conteo directo

El método de conteo directo es el más común en las empresas. Se utiliza, por regla general, cuando hay una pequeña gama de productos, cuando se justifica la creación de una empresa nueva o la expansión de una empresa existente, o cuando se implementa un proyecto de inversión.

El método de conteo directo determina el beneficio planificado para el próximo período de acuerdo con las siguientes etapas (Fig. 1).

Arroz. 1. Determinación del beneficio planificado mediante el método de conteo directo

La esencia del método de conteo directo es que la ganancia se calcula como la diferencia entre los ingresos por la venta de productos (a precios apropiados, menos el IVA y los impuestos especiales) y su costo total.

El beneficio planificado (P) se calcula mediante la fórmula:

P = (O × C) - (O × C),

donde O es el volumen de producción en el período planificado en términos físicos;

P — precio por unidad de producción (menos IVA e impuestos especiales);

C es el costo total por unidad de producción.

El beneficio de la producción de productos básicos (P t) se planifica sobre la base de la estimación de costos de producción y venta de productos, que determina el costo de producción de productos básicos para el período planificado:

P t = C t - C t,

donde Ct es el costo de producción de productos básicos del período planificado a precios de venta corrientes (excluidos el IVA, los impuestos especiales, los descuentos comerciales y de ventas);

St: el costo total de los productos comercializables del período planificado.

¡Nota!

Es necesario distinguir la cantidad planificada de ganancia por producción de productos básicos de la ganancia planificada por volumen de productos vendidos.

El beneficio de los productos vendidos (Pr) generalmente se calcula mediante la fórmula:

Pr = Br - Cr,

donde B p son los ingresos previstos por las ventas de productos a precios corrientes (excluidos el IVA, los impuestos especiales, los descuentos comerciales y de ventas);

C p es el costo total de los productos vendidos en el próximo período.

Más detalladamente, el beneficio del volumen de productos vendidos durante el período de planificación se determina mediante la fórmula:

P r = P he + P t - P ok,

donde P es la suma del beneficio de los saldos de productos no vendidos al inicio del período de planificación;

P t - beneficio del volumen de producción de productos comerciales durante el período de planificación;

P ok: obtenga ganancias del saldo de productos no vendidos al final del período de planificación.

Para tu información

Este método de cálculo es aplicable al método directo ampliado de planificación de ganancias, cuando es fácil determinar el volumen de productos vendidos en términos de precio y costo.

Método analítico

El método analítico de planificación de beneficios se utiliza para una amplia gama de productos, así como como complemento del método directo para su verificación y control (Fig. 2). El beneficio no se determina para cada tipo de producto producido el próximo año, sino para todos los productos comparables en su conjunto. El beneficio de productos incomparables se determina por separado.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_2.png)

Arroz. 2. Determinación del beneficio planificado mediante el método analítico.

¡Nota!

La ventaja de este método es que le permite determinar la influencia de factores individuales en las ganancias planificadas.

Método de costeo directo

La base del método de costeo directo es la agrupación de costos en variables y semifijos. La relación entre el volumen de ventas (miles de rublos) y la estructura de costos (miles de rublos) se presenta en la Fig. 3.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_3.png)

Arroz. 3. Relación entre volumen de ventas y estructura de costos

La empresa obtendrá ganancias si el volumen de ventas del producto excede una cierta cantidad crítica de ingresos.

Planificación de beneficios

Veamos cómo planificar las ganancias usando el ejemplo de una empresa condicional.

ABC LLC planifica sus actividades de producción sobre la base de acuerdos celebrados con consumidores de productos y servicios, así como con proveedores de recursos materiales, técnicos y de otro tipo.

El propósito de la organización es satisfacer la necesidad de sus productos, obras, servicios y obtener ganancias.

Principales actividades: construcción, decoración y renovación de oficinas y apartamentos; trabajos de instalación eléctrica; techumbre; trabajo de carpintería; instalación de estructuras de acero; trabajos en piedra; implementación de proyectos de diseño; preparación del sitio de construcción.

La organización se especializa en la construcción de grandes edificios, por lo que sus socios comerciales son principalmente particulares.

La dinámica de las ganancias se presenta en la tabla. 1.

tabla 1

Dinámica de ganancias de ABC LLC

|

Indicadores |

Unidad cambiar |

Valores |

Cambios |

|||

|

2014 |

2015 |

absoluto |

relativo, % |

|||

|

Ingresos por obras, servicios. |

||||||

|

Costo del trabajo, servicios. |

||||||

|

Gastos de negocio |

||||||

|

Ingresos por ventas |

||||||

|

Otros ingresos |

||||||

|

otros gastos |

||||||

|

Beneficio bruto |

||||||

|

Impuesto sobre la renta |

||||||

|

Beneficio neto |

||||||

|

Rendimiento de las ventas |

||||||

|

Rentabilidad del producto |

||||||

Analizando los datos de la tabla. 1, vemos que el beneficio por ventas aumentó un 16,4%. Esto se vio facilitado por un aumento de los ingresos del trabajo del 8,4% y una disminución de los gastos comerciales del 25,6%. El beneficio neto también aumentó un 23,9%. Las ventas y la rentabilidad del producto aumentaron un 2,5 y un 4,0%, respectivamente.

Consideremos las principales formas de planificar los beneficios de la venta de productos comerciales.

Como se mencionó anteriormente, ABC LLC se especializa en la construcción de casas prefabricadas. Los ingresos por este tipo de servicio representan aproximadamente el 50% del beneficio total de la empresa. El precio de una casa es de 1.694.915 rublos, el coste de producción según el informe del año pasado es de 1.303.781 rublos.

En 2014 se construyeron 15 casas, en 2015, 18.

Calculemos el beneficio planificado utilizando el método de conteo directo.

Digamos que el próximo año se construirán 20 casas, la reducción de los costos de producción será del 5%, el costo de venta de los productos será el 0,5% de los productos vendidos al costo de producción.

El costo de producción por unidad de producción en el año de planificación será:

1.303.781 × 95 / 100 = 1.238.591,95 rublos,

volumen de productos comercializables en el año de planificación al costo de producción:

1.238.591,95 × 20 = 24.771.839 rublos.

Para determinar el costo total de producción, calculamos el costo de venta de productos:

24.771.839 ×0,5 / 100 = 123.859,2 rublos.

Por tanto, el volumen de ventas de productos a coste total será:

24.771.839 + 123.859,2 = 24.895.698,2 rublos.

El volumen de ventas en términos físicos es de 20 unidades y a precios mayoristas: 33.898.300 rublos. (20 × 1.694.915).

En estas condiciones, el beneficio por las ventas de productos en el año de planificación será:

33.898.300 - 24.895.698,2 = 9.002.601,8 rublos.

Calcular el beneficio mediante el método de conteo directo es sencillo y accesible. Sin embargo, no nos permite identificar la influencia de factores individuales en el beneficio planificado y, con una amplia gama de productos, requiere mucha mano de obra.

Calculemos el beneficio utilizando el método analítico:

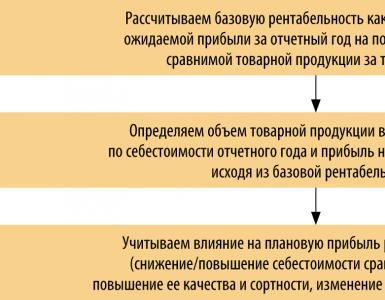

1. Determinamos la rentabilidad básica, es decir, la relación entre el beneficio esperado y el coste total de productos comerciales comparables (Tabla 2).

Tabla 2

Cálculo de rentabilidad básica.

|

Indicadores |

Unidad cambiar |

Resultados durante 9 meses |

plan IV trimestre |

Rendimiento esperado para el año en curso |

|

Cantidad de productos comerciales. |

||||

|

Productos comparables del año pasado: |

||||

|

a precios corrientes (sin IVA, impuestos especiales ni impuestos sobre las ventas) |

||||

|

a costo completo |

||||

|

Beneficio por volumen de productos comparables |

||||

|

Ajustes al monto de la ganancia en relación con cambios de precios que ocurrieron durante el año (+/-) desde el comienzo del año hasta la fecha del cambio |

||||

|

Rentabilidad básica |

2. Dado que el año planificado prevé un aumento de los productos comercializables comparables en un 11,5%, su producción al costo del año de informe será:

22.895.562 × 111,5 / 100 = 25.528.551,6 rublos.

El beneficio de productos comparables en el año de planificación, según el nivel básico de rentabilidad, será igual a:

25.528.551,6 × 29,4 / 100 = 7.505.394,2 rublos.

3. Tenemos en cuenta la influencia de factores individuales en el monto del beneficio planificado.

La producción de productos comerciales comparables en el año de planificación al coste del año pasado es de 25.528.551,6 rublos. Los mismos productos comparables, pero al costo total del próximo año: 26.075.620 rublos. (20 × 1.303.781). El aumento del coste de los productos comerciales comparables ascendió a 547.068,4 rublos. (26.075.620 - 25.528.551,6), lo que supondrá una disminución del beneficio previsto.

El cambio planificado en la gama de productos provoca un aumento o disminución del beneficio planificado. Pero ABC LLC no planea cambios en el surtido, por lo que nos saltamos esta etapa de cálculo.

El tamaño del beneficio planificado también se ve afectado por los cambios de precios en el período de planificación. Si los precios disminuyen o aumentan, el porcentaje estimado de disminución o aumento debe calcularse en función del volumen del producto en cuestión. La cantidad recibida por una disminución o aumento de precios afectará la disminución o aumento de la ganancia planificada.

Digamos que se espera que los precios de todos los productos comercializables vendidos aumenten en el año de planificación un 6,03%. Si la producción planificada de productos comerciales, calculada en precios, es de 33.898.300 rublos, solo gracias a este factor se obtendrá una ganancia de la cantidad de:

33.898.300 × 6,03 / 100 = 2.044.067,5 rublos.

Hagamos un cálculo resumido de las ganancias por ventas de productos (Tabla 3).

Tabla 3

Cálculo resumido del beneficio calculado por el método analítico.

|

Indicadores |

Cantidad, frotar. |

|

Productos comercializables en el año planificado: |

|

|

productos comerciales comparables a su costo total en el año del informe |

|

|

productos comerciales comparables a su costo total en el año de planificación |

|

|

Disminución de las ganancias debido al aumento de los costos de productos comparables. |

|

|

Beneficio de productos comparables basado en la rentabilidad subyacente |

|

|

Aumento de beneficios debido al aumento de precios. |

|

|

Beneficio total planificado |

¡Nota!

A pesar de que el método de planificación directa es más sencillo y accesible, en él el beneficio se determina como el importe total, sin identificar razones específicas que influyan en su valor. El método analítico es más complejo, pero le permite identificar factores tanto positivos como negativos que afectan las ganancias.

El beneficio final previsto para ABC LLC por la construcción de casas prefabricadas el próximo año será de 9.002.393,3 rublos, lo que sin duda es un factor positivo. Al mismo tiempo, la ganancia planificada se reduce significativamente mediante un aumento en el costo de 547.068,4 rublos, lo que se explica por un aumento en los precios del inventario consumido, un aumento en los salarios debido al aumento del salario mínimo mensual y otros factores.

Crecimiento de beneficios de 2.044.067,5 rublos. planeado en relación con el aumento esperado en los precios de los productos vendidos, teniendo en cuenta la inflación. Este factor tampoco puede considerarse positivo, ya que es imposible predecir el comportamiento del comprador cuando aumenta el precio de un producto.

Para predecir el beneficio máximo posible en el año planificado, es aconsejable comparar los ingresos por ventas de productos con el monto total de los costos, divididos en variables, constantes y mixtos (Fig. 4).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_4.png)

Arroz. 4. Composición de costos

Debido a la pequeña proporción de costes mixtos, no los tendremos en cuenta en el cálculo. El aumento de las ganancias depende de la disminución relativa de los costos variables o fijos.

Los siguientes cálculos nos permiten determinar el llamado efecto de apalancamiento de la producción, un fenómeno en el que, con un cambio en los ingresos por ventas de productos, se produce un cambio más intenso en las ganancias en una dirección u otra.

Para calcular el efecto o fuerza de una palanca se utilizan varios indicadores:

- margen bruto = beneficio de ventas + costos fijos;

- contribución (monto de cobertura) = ingresos por ventas - costos variables;

- efecto apalancamiento = (ingresos por ventas - costos variables) / beneficio.

Los ingresos por ventas de productos en 2014 ascendieron a 29.591.430 rublos, incluidos los costos variables: 18.944.482 rublos y los costos fijos: 3.951.080 rublos.

Por tanto, los costes totales ascienden a 22.895.562 rublos. beneficio es igual a:

29.591.430 - 22.895.562 = 6.695.868 rublos.

Si en 2015 los ingresos aumentan un 10%, ascenderán a 32.550.573 rublos. (29.591.430 × 110/100), los costos variables también aumentarán en un 10% y serán iguales a 20.838.930,2 rublos. (18.944.482 × 110/100). Los costes fijos se mantienen sin cambios, es decir, 3.951.080 rublos.

En este caso, los costes totales serán:

20.838.930,2 + 3.951.080 = 24.790.010,2 rublos,

32.550.573 - 24.790.010,2 = 7.760.562,8 rublos.

Al mismo tiempo, el beneficio aumentará un 15,9% respecto al año pasado (7.760.562,8 × 100 / 6.695.868 - 100).

En consecuencia, con un aumento de los ingresos por ventas de productos del 10%, el beneficio aumentará un 15,9%.

A la hora de buscar oportunidades para incrementar los beneficios, conviene comprobar la influencia en su crecimiento no sólo de los costes variables, sino también de los fijos. Entonces, si los costos variables aumentan en un 10% - 20.838.930,2 rublos, y los costos fijos - en un 2% - 4.030.101,6 rublos. (3.951.080 × 102 / 100), el importe total de todos los costes será:

20.838.930,2 + 4.030.101,6 = 24.869.031,8 rublos.

La empresa obtendrá beneficios:

32.550.573 - 24.869.031,8 = 7.681.541,2 rublos,

que aumentará un 14,7% respecto al año pasado (7.681.541,2 × 100 / 6.695.868), en lugar de un 15,9%.

20.838.930,2 + 4.109.123,2 = 24.948.053,4 rublos.

El beneficio en este caso se reduce a la cantidad de 7.602.519,6 rublos. (32.550.573 - 24.948.053,4), es decir, aumenta sólo un 13,5% (7.602.519,6 × 100 / 6.695.868 - 100).

Con base en los cálculos anteriores, podemos sacar la siguiente conclusión: a medida que aumentan los costos fijos, ceteris paribus, la tasa de crecimiento de las ganancias disminuye.

A continuación, calculamos la fuerza de influencia de la palanca de producción.

Para hacer esto, excluimos los costos variables de los ingresos totales por ventas de productos y dividimos el resultado por la cantidad de ganancia.

Los economistas llaman contribución al costo a la diferencia entre ventas y costos variables.

El impacto cuantitativo del apalancamiento operativo sobre las ganancias se puede expresar mediante la fórmula:

donde O es la palanca operativa;

B - contribución a la cobertura;

P - beneficio.

Determinemos la fuerza del nivel de producción en 2015:

29 591 430 - 18 944 482 / 6 695 868= 1,6.

El indicador del efecto de apalancamiento de la producción tiene una importancia práctica importante. Si los ingresos por ventas de productos aumentan, por ejemplo, un 4%, entonces, utilizando el indicador de la fuerza del nivel de producción, podemos determinar de antemano que las ganancias aumentarán un 6,4% (4% × 1,6).

Con base en la fuerza del impacto del nivel de producción, podemos concluir: cuanto mayor sea la proporción de costos fijos y, en consecuencia, menor sea la proporción de costos variables con una cantidad constante de ingresos por ventas de productos, más fuerte será el impacto del palanca de producción.

Para tu información

Esto no significa que los costos fijos puedan aumentar incontrolablemente, ya que si esto reduce los ingresos por ventas de productos, la empresa sufrirá grandes pérdidas de ganancias.

Al estudiar la relación entre los costos fijos y variables y las ganancias, el análisis del punto de equilibrio de la producción juega un papel importante. Determinemos el llamado punto de equilibrio para la producción y venta de productos.

El punto de equilibrio corresponde al volumen de ventas en el que la empresa cubre todos los costos fijos y variables sin obtener ganancias. Utilizando el punto de equilibrio, se determina el umbral más allá del cual el volumen de ventas garantiza la rentabilidad, es decir, la rentabilidad del producto.

El volumen de ventas correspondiente al punto de equilibrio (B) se define como la relación entre los costos fijos (Zpost) y la diferencia entre los costos unitarios y el cociente de costos variables (Zper) dividido por el volumen de ventas en términos de valor (P):

B = Puesto W / (1 - Carril W / P).

El volumen de ventas de ABC LLC en 2014 ascendió a 29.591.430 rublos, incluyendo:

- costos variables: 18.944.482 rublos;

- costos fijos: 3.851.080 rublos;

- beneficio - 6.695.868 rublos.

18 unidades vendidas. productos, costos unitarios: 1.643.968,3 rublos. (29 591 430/18). El volumen de ventas en términos monetarios en el punto de equilibrio será:

3.851.080 / (1- 18.944.482 / 29.591.430) = 10.697.444,4 rublos.

En términos físicos, la cantidad de productos vendidos en el punto de equilibrio es de 6 unidades. (10.697.444,4 / 1.643.968,3).

Esto significa que el producto de la venta son 6 unidades. Los productos cubren todos los costos sin generar ganancias. La venta de cada unidad adicional por encima de 6, es decir, por encima del punto de equilibrio, generará un beneficio.

Estos cálculos permiten predecir de antemano las actividades de equilibrio.

Además, al determinar una estrategia, una empresa debe tener en cuenta el margen de solidez financiera (F), es decir, estimar el volumen de ventas por encima del nivel de equilibrio. Para hacer esto, el volumen de ventas (P) excluyendo el volumen de ventas en el punto de equilibrio (B) debe dividirse por el volumen total de ventas:

Ф = (P - B) / P × 100.

Determinemos la solidez financiera de ABC LLC:

(29.591.430 - 10.697.444,4) / 29.591.430 × 100 = 63,8%.

Por tanto, la empresa puede reducir la producción y las ventas en un 63,8% antes de alcanzar el punto de equilibrio. Un margen tan alto de solidez financiera debe tenerse en cuenta en el proceso de formulación de la estrategia de la empresa.

Para tu información

Al tener un gran margen de solidez financiera, una empresa puede desarrollar nuevos mercados, invertir fondos tanto en valores como en el desarrollo de la producción.

Entonces, el análisis factorial permitió identificar reservas que ayudarán a aumentar el beneficio neto de la empresa. Se trata de una reducción de costes y un cambio en la estructura de los productos vendidos.

En cuanto a la estructura organizativa de la empresa, es recomendable realizar algunos cambios (Fig. 5).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_5.png)

Arroz. 5. Propuestas para cambiar la estructura organizativa de ABC LLC

Actualmente, ABC LLC no cuenta con un departamento de planificación, que debería tener toda empresa que quiera ser competitiva.

Calculemos la efectividad de la implementación del departamento de planificación. Para hacer esto, primero determinamos la cantidad de costos que serán necesarios para implementar el departamento de planificación:

- salarios a pagar a los empleados:

3 personas × 42 mil rublos. = 126 mil rublos;

- deducciones del fondo de nómina:

126 mil rublos. × 34% / 100% = 43 mil rublos.

Los costes salariales totales serán:

126 mil rublos. + 43 mil rublos. = 169 mil rublos.

Ahora calculemos los indicadores económicos (en términos de valor) del trabajo del departamento. El aumento en el volumen de ventas de productos y servicios (volumen de ventas; V) está determinado por la fórmula:

V = V Casarse días × β ×D,

Dónde V Casarse días — ingresos medios diarios, en miles de rublos;

β - aumento relativo del ingreso medio diario, %;

D - número de días de contabilización del volumen de ingresos.

El aumento de la ganancia (P pr) está determinado por la fórmula:

P pr = V × P r,

donde P r es la ganancia por 1 rublo de ingresos por ventas de productos y servicios, frotar.

Ahora calculemos el efecto económico actual (anual) (E) de la implementación del departamento:

mi = P - Z r,

donde 3 r son los costos actuales de realizar eventos, miles de rublos.

Calculemos los ingresos planificados del trabajo de este departamento (Tabla 4).

Tabla 4

Cálculo del efecto de implementar el departamento de planificación.

|

Índice |

Unidad cambiar |

El valor del indicador. |

|

Ingresos diarios medios antes de la implementación del departamento de planificación (29.591.430 mil rublos / 365 días) |

||

|

Aumento porcentual relativo del ingreso medio diario |

||

|

Número de días de contabilidad de ingresos después de la implementación del departamento de planificación. |

||

|

Beneficio por 1 frotar. ventas de productos |

||

|

Costos de implementar un departamento de planificación. |

||

|

Volumen de ingresos adicional |

||

|

Aumento de ganancias |

||

|

Efecto económico actual (anual) |

conclusiones

El resultado de las actividades financieras y económicas de la empresa depende de la fiabilidad con la que se determine el beneficio planificado.

Con base en los resultados del cálculo del beneficio planificado utilizando el método analítico, se pueden sacar las siguientes conclusiones:

- el beneficio final previsto de ABC LLC para la construcción de casas prefabricadas el próximo año será de 9.002.393,3 rublos;

- el beneficio previsto disminuirá debido a un aumento de los costes de producción de 547.068,4 rublos;

- crecimiento de beneficios de 2.044.067,5 rublos. planeado en relación con el aumento esperado en los precios de los productos vendidos.

El aumento de los costos de producción y el aumento de los precios de estos productos son factores que afectarán negativamente la situación financiera de la organización en el futuro.

Para maximizar las ganancias, se cambió la proporción de costos variables y fijos.

Este método permite a la empresa planificar para el futuro el tamaño del aumento de ganancias en función de los resultados de la producción y tomar medidas con anticipación para cambiar en una dirección u otra el valor de los costos fijos y variables.

Con base en el análisis, teniendo en cuenta las reservas encontradas para el crecimiento de las ganancias de ABC LLC, se desarrollaron recomendaciones para aumentar las ganancias de la empresa para el próximo año. Se propuso crear un departamento de planificación y se calculó el efecto económico de implementar esta propuesta.

Los cálculos aproximados de las ganancias planificadas de una organización son importantes no solo para las propias empresas y organizaciones que producen y venden productos (servicios), sino también para los accionistas, inversores, proveedores, acreedores, bancos asociados con las actividades de esta empresa, que participan con sus propios fondos en la formación de su capital autorizado. Por lo tanto, planificar el margen de beneficio óptimo en las condiciones modernas es el factor más importante para el funcionamiento exitoso de empresas y organizaciones.

K. V. Salnikova,

Doctor. Economía, Profesor Asociado

La principal tarea de una empresa en una economía de mercado es satisfacer plenamente las necesidades de la economía nacional y de los ciudadanos de sus productos, obras y servicios con altas propiedades de consumo y calidad a costos mínimos, aumentando la contribución a acelerar el desarrollo socioeconómico de el país. Para lograr su tarea principal, la empresa garantiza un aumento de sus beneficios.

Las ganancias son el principal incentivo para crear nuevas empresas o desarrollar empresas existentes. La oportunidad de obtener ganancias motiva a las personas a buscar formas más eficientes de combinar recursos, inventar nuevos productos que puedan tener demanda y aplicar innovaciones organizativas y técnicas que prometan aumentar la eficiencia de la producción. Al operar de manera rentable, cada empresa hace su contribución al desarrollo económico de la sociedad, contribuye a la creación y mejora de la riqueza social y al crecimiento del bienestar de las personas.

Y independientemente del hecho de que en el análisis económico el desempeño de las empresas puede evaluarse mediante indicadores como el volumen de producción, el volumen de ventas y las ganancias, los valores de los indicadores enumerados no son suficientes para formarse una opinión sobre la efectividad de sus actividades. Esto se debe al hecho de que estos indicadores son características absolutas de las actividades de la empresa y su interpretación correcta para evaluar el desempeño sólo puede realizarse en combinación con otros indicadores que reflejen los fondos invertidos en la empresa. Por lo tanto, para caracterizar la eficiencia de la empresa en su conjunto, se calcula la rentabilidad de diversas áreas de actividad (económica, financiera, empresarial) en el análisis económico, se calculan indicadores de rentabilidad.

La rentabilidad de una empresa es un indicador de la eficiencia con la que se utilizan los activos fijos, calculada como la relación entre la ganancia y el costo promedio de los activos fijos y circulantes.

Incrementar la rentabilidad de una empresa y optimizar los costos para aumentar los ingresos en una situación de mayor competencia es una tarea primordial.

Como usted sabe, la principal fuente de efectivo libre para una empresa son los ingresos por la venta de productos manufacturados. En este sentido, la actividad clave de la entidad es aumentar la rentabilidad de la producción mediante la reducción de costos y la observancia de regímenes de ahorro, así como el uso efectivo de los recursos disponibles para la empresa.

Así, para mejorar los mecanismos de generación y distribución de beneficios y aumentar la rentabilidad, se recomienda desarrollar medidas que aseguren una mayor rentabilidad. Estas actividades se muestran en la tabla.

Actividades para mejorar la rentabilidad.

|

Indicadores de rentabilidad |

Tipos de costos que determinan la rentabilidad |

Medidas de reducción de costes |

|

1. Rentabilidad de la producción |

Costo de ventas de productos; Gastos administrativos; Costos de venta |

Reducción de costo: 1. reducción de los costos de recursos; 2. control de los volúmenes de producción; 3.progreso científico y tecnológico continuo (nuevas tecnologías, automatización de la producción, mejora tecnológica, innovación); 4. expansión especialización y cooperación; 5.aumentar la productividad laboral. Costos administrativos reducidos: |

2. uso racional de la electricidad;

3. reducir el costo de alquiler de locales;

4. reducción del número de directivos y administradores.

Costos de ventas reducidos:

1. optimización de costos de transporte de productos; 2. mejora de las operaciones de carga y descarga;

2. Rentabilidad de los activos fijos

Costo de los activos fijos

1. aumentar la intensidad del uso de activos fijos;

2. aumentar la amplitud de la carga de PF, mediante su mejora técnica;

3. automatización y mecanización de los procesos productivos, y sustitución de equipos obsoletos por otros más avanzados.

3. Rendimiento de los activos circulantes

Activos circulantes;

Gastos futuros

1. mejora del sistema de gestión del capital de trabajo;

2. aceleración de la rotación del capital de trabajo;

3. cambios en la tecnología y los equipos utilizados en las industrias que sirven a la producción;

4. racionalidad

uso de capital de trabajo

4. Rentabilidad de los recursos totales

Activos no corrientes

Activos circulantes

fondo de nómina

1. reducir la cantidad de equipos redundantes e involucrar rápidamente en la producción los equipos desinstalados;

2. trabajar en el modo óptimo del proceso tecnológico;

3. mejora del sistema de gestión de la producción;

5. crecimiento de las ganancias debido a economías de escala;

6. aumentar la eficiencia en el uso de los recursos empresariales;

7. conceder a los empleados licencia no remunerada (a petición del empleado);

8. suspensión del trabajo o tiempo de inactividad;

9. reducción de salarios;

10. reducción del número de horas de trabajo por día y de días laborables por semana;

11. automatización de procesos productivos.

5. Rentabilidad del personal

Número medio de personal

1.mantener el número óptimo de personal de trabajo;

2. reducción de los costos de producción que están asociados y no participan en la producción;

3. aumentar el nivel de cualificación de los empleados;

4. uso de sistemas de remuneración progresivos;

5. aumentar el interés de los trabajadores por mejorar la productividad;

6. aumentar la motivación laboral.

Con base en todo lo anterior, se puede argumentar que la implementación de estas medidas aumentará el volumen de ganancias recibidas, el nivel de rentabilidad y, en última instancia, conducirá a un aumento en la eficiencia de la empresa en su conjunto.

La principal actividad que mejorará la rentabilidad y la eficiencia es mejorar el sistema de gestión de la producción. Pero dado que el proceso de gestión consiste en planificación, organización, motivación y control, se puede argumentar que este evento incluye muchas otras actividades que reducen los costos al utilizar los recursos empresariales involucrados en la producción.

Dichos eventos incluyen:

Control de volúmenes de producción;

Automatización y mecanización de procesos productivos y sustitución de equipos obsoletos por otros más avanzados;

Aumentar el interés de los trabajadores por mejorar la productividad;

Aumentar la eficiencia del uso de los recursos empresariales, etc.

Con base en lo anterior, podemos concluir que la eficiencia de una empresa depende directamente de la eficiencia de la gestión de la producción. Y una condición importante para lograr tal resultado es la cohesión de todos los componentes del proceso de gestión; solo en este caso la empresa podrá optimizar los procesos de producción y, en consecuencia, lograr la máxima eficiencia de producción.

Por lo tanto, el objetivo principal de cualquier empresa no debe ser obtener ganancias, lo cual es relevante solo a corto plazo, sino mantener y desarrollar el negocio que permita obtener ganancias en el futuro.

Y una característica importante de una empresa desarrollada y competitiva es que su gestión, para maximizar los beneficios, se propone no minimizar los costes, sino optimizarlos, lo que se consigue mediante una gestión eficaz.

Literatura:

1. Abryutina, M.S. Economía empresarial: libro de texto / M.S. Abryutina. – M.: Editorial “Delo y Servicio”, 2010. – 585 p.

2. Kovalev V.V. Análisis de fondos empresariales y su uso // Contabilidad. - 2000. - No. 10 - P. 10-15.

3. Efimova O.V. Análisis de rentabilidad del capital // Contabilidad. - 2001. - N° 5 - págs. 16-20.

La estabilidad financiera es consecuencia de la manifestación de diversos factores, cuya sistematización es necesaria para la toma de decisiones de gestión racionales. Según la influencia del sujeto gestor, todos los factores se pueden dividir en externos e internos.

La estabilidad financiera está estrechamente relacionada con la estructura de capital y muchos investigadores reducen su esencia únicamente a esto. Otra parte de los investigadores considera la estructura de las fuentes de cobertura de activos como la esencia de la estabilidad financiera de una organización. Para combinar los enfoques existentes para definir la esencia, propusimos considerar condicionalmente estos conceptos, respectivamente, como los aspectos externos e internos de la esencia de la estabilidad financiera, ya que la primera característica refleja cuán independiente (o dependiente) es la empresa de los acreedores externos. y el segundo: la organización de las finanzas de la organización, mejorando o fortaleciendo su estabilidad financiera desde el interior.

Determinemos las siguientes formas de optimizar la situación financiera de GeoStroyProekt LLP: optimización de los resultados operativos (la empresa debe obtener más ganancias) y gestión racional de los resultados operativos.

La base para una situación financiera estable de una organización durante un largo período de tiempo es el beneficio recibido. Al optimizar la situación financiera de GeoStroyProekt LLP, es necesario esforzarse, en primer lugar, por garantizar la rentabilidad de la actividad.

Dado que el beneficio de GeoStroyProekt LLP es pequeño y las reservas para optimizar el capital de trabajo están casi agotadas, la empresa debería prestar especial atención a los costes. En condiciones de caída del volumen de ventas, en ocasiones es recomendable subcontratar parte de las operaciones tecnológicas, reduciendo parte de sus activos productivos.

El análisis económico de la estabilidad financiera como función de gestión nos permite determinar las tendencias de desarrollo y es la base para planificar y formular una estrategia financiera. También le permite identificar y medir la influencia de factores en la situación financiera de la organización. Los resultados del análisis son importantes para justificar decisiones de gestión óptimas para regular los procesos de producción y aumentar la estabilidad financiera.

Como mostró el análisis, a pesar de que la organización opera de manera rentable en 2014, la liquidez de sus activos es bastante baja. Las dificultades financieras en GeoStroyProekt LLP surgen debido a la gestión irracional del capital de trabajo.

La gestión del capital de trabajo implica el suministro material y técnico, las ventas, el establecimiento y el control de los términos de acuerdos mutuos con compradores y proveedores.

Si hacemos amamal y sueño técnico, entonces, según el resultado, la estructura de la estructura Balansa ha establecido que el RAZMER de "Geostroyproekt LLP" en 2014 aumentó descaradamente y aumentó a finales de 2014 año 6 693 008 mil tenge. La empresa GeoStroyProekt LLP necesita cierta reducción de inventarios sin dañar las actividades económicas de la organización. Para aumentar la liquidez de los activos, la dirección de GeoStroyProekt LLP necesita hacer un inventario de los inventarios y deshacerse de los activos ilíquidos, y también es necesario vender parte de los inventarios, lo que desvía importantes fondos de la facturación.

Por supuesto, es muy difícil determinar el nivel ideal de inventario que concilie la minimización de los costos de almacenamiento con la reducción de la probabilidad de una “brecha de inventario” a un valor insignificante. Pero la dirección de la organización GeoStroyProekt LLP necesita desarrollar una política razonable para la compra de inventarios, que permitiría optimizar el volumen de inventarios y eliminar compras mal concebidas para uso futuro.

Para optimizar las cuentas por cobrar, la empresa GeoStroyProekt LLP puede aplicar varias medidas:

realizar transacciones de factoring con el banco;

transferir derechos en virtud de un acuerdo de cesión;

realizar el trámite de seguimiento de las facturas emitidas;

si es posible, centrarse en aumentar el número de pedidos para reducir la magnitud del riesgo de impago, que es importante cuando hay un cliente monopolista;

controlar el estado de las liquidaciones de deudas vencidas;

identificar rápidamente los tipos inaceptables de cuentas por cobrar, que, en primer lugar, incluyen deudas vencidas de los clientes durante más de tres meses.

Todo esto contribuye a que las cuentas por cobrar se reduzcan y los fondos se reciban a tiempo.

En 2014, el principal factor negativo en la situación financiera de GeoStroyProekt LLP es la tendencia a un ligero aumento de la liquidez absoluta. La razón de esto es la importante cantidad de cuentas por pagar que la organización no puede cubrir con sus propios fondos. El análisis de esta deuda sugiere que una parte importante de ella corresponde a deudas con proveedores y contratistas. Un aumento en las cuentas por pagar, como se señaló anteriormente, conduce a una disminución en la liquidez del balance.

Para aumentar la liquidez de los activos circulantes, la empresa GeoStroyProekt LLP necesita aumentar la cantidad de fondos de la organización, ya que se requiere una reserva de efectivo óptima, que asegurará el proceso de autofinanciamiento de la organización, en caso de que el actual los recibos de efectivo de los clientes se retrasan. Al analizar el movimiento de los flujos de efectivo, se puede observar que la organización GeoStroyProekt LLP recibe la mayor parte de sus recibos de efectivo de las actividades actuales, este es un punto positivo porque solo un aumento adicional en los ingresos por ventas de bienes (obras, servicios) puede tener un impacto positivo en la situación financiera de la organización, tanto en términos de inversión como financieros prácticamente no hay ingresos por actividades.

Aumentar el volumen de ingresos es extremadamente necesario para la organización de GeoStroyProekt LLP, ya que los flujos de efectivo recibidos actualmente de las actividades principales solo pueden cubrir aquellas salidas de efectivo asociadas con esta actividad.

Por tanto, la dirección de GeoStroyProekt LLP necesita organizar el trabajo del departamento de ventas para ampliar el mercado de ventas de sus servicios. Como resultado del crecimiento de los ingresos en efectivo, la organización GeoStroyProekt LLP podrá aumentar la rentabilidad y aumentar la cantidad de efectivo. Su crecimiento en el contexto del crecimiento de los ingresos indicará una expansión de los volúmenes de producción. Todo esto contribuirá a un aumento de los índices de liquidez y, en consecuencia, a un aumento de la liquidez de los activos circulantes de GeoStroyProekt LLP.

Un componente importante para mejorar la solvencia de la organización GeoStroyProekt LLP es la estructura de sus activos. Después de analizar la organización, se pueden proponer a la dirección las siguientes medidas.

Restaurar la solvencia, ya que según los resultados del análisis, existen requisitos previos para ello. El único medio aceptable para restaurar la solvencia es aumentar los activos a corto plazo de la organización a través de los resultados de las actividades económicas.

En las condiciones modernas, la estructura de las fuentes agregadas es el factor que tiene un impacto directo en la situación financiera de la organización.

La forma menos riesgosa de reponer las fuentes de reservas es aumentar el capital (activos netos) aumentando las ganancias.

Echemos un vistazo más de cerca a las propias fuentes de la organización. El análisis de la estructura de capital mostró que su participación principal recae en el capital emitido. La financiación con capital en GeoStroyProekt LLP se puede realizar reinvirtiendo las ganancias.

La forma principal de aumentar el capital de la organización debe ser la distribución de la ganancia neta a los fondos de reserva formados de acuerdo con los documentos constitutivos y la conservación de las ganancias retenidas para los fines de las actividades principales con una limitación significativa de su uso para fines no productivos. .

Por lo tanto, GeoStroyProekt LLP debería aumentar sus ganancias debido al crecimiento de los indicadores de actividad empresarial y la rentabilidad de las actividades productivas y económicas.

La dirección más radical de recuperación financiera para la organización de GeoStroyProekt LLP es la búsqueda de reservas internas para aumentar la rentabilidad de la producción mediante un uso más completo de la capacidad de producción, mejorando la calidad de los productos y servicios producidos, reduciendo su costo, uso racional de recursos materiales, laborales y económicos, jugo de gastos y pérdidas improductivas.

Estas medidas ayudan a acelerar la rotación de capital al reducir el exceso de reservas y el período de cobro de las cuentas por cobrar de GeoStroyProekt LLP. Todo esto aumentará las ganancias de GeoStroyProekt LLP, obtendrá capital y logrará una estructura de balance financiero óptima y estabilidad financiera.

El factor más importante para aumentar la estabilidad financiera de GeoStroyProekt LLP es la reposición de su capital real.

La principal forma de aumentar el capital de la organización GeoStroyProekt LLP es la distribución de la ganancia neta a fondos de reserva formados de acuerdo con los documentos constitutivos y fondos de acumulación o conservación de ganancias retenidas para los fines de las actividades principales con una limitación significativa de su uso. para fines no productivos.

Las actividades propuestas están determinadas en gran medida por la planificación de las proporciones enumeradas. El análisis de la calidad de la planificación (implementación del plan) se reduce a comparar los valores planificados y reales de las proporciones e identificar los factores que provocaron la desviación del hecho del plan.

Un problema importante es determinar las cantidades requeridas y las tasas de acumulación de capital. Estos indicadores pueden determinarse, en particular, en función de los objetivos de garantizar niveles mínimos normales de ratios financieros que caractericen la estabilidad financiera y la solvencia de la organización.

Esto requiere un aumento significativo del beneficio mismo. Es imposible lograrlo únicamente aumentando los volúmenes de ventas. Para ello es necesario mejorar la base material y técnica, lo que requiere inversiones adicionales, y la organización carece de fondos propios.

Es posible recibir apoyo financiero gubernamental de presupuestos de varios niveles, fondos extrapresupuestarios sectoriales e intersectoriales. Sin embargo, la organización debería en mayor medida compensar la falta de fondos propios por sí sola.

Atraer préstamos a largo plazo para proyectos rentables que puedan generar altos ingresos para la organización es también una de las reservas para aumentar la estabilidad financiera de GeoStroyProekt LLP.

Además, una de las medidas para aumentar la rentabilidad de la organización GeoStroyProekt LLP es realizar eventos de marketing y desarrollar un programa de marketing.

Al realizar actividades de marketing, la investigación de la opinión predominante de los consumidores permitirá a la empresa constructora crear una posición en el mercado que le brindará una ventaja competitiva sobre sus competidores en este segmento del mercado objetivo.

Al desarrollar programas de marketing, se tienen en cuenta diversas condiciones, el estado y las perspectivas de desarrollo de una organización de construcción en el mercado, así como el efecto de los vínculos directos y de retroalimentación con el mercado, la necesidad de responder rápidamente a los cambios constantes. condiciones ambientales de la organización e influir activamente en la formación y expansión de la demanda del mercado.

El desarrollo de programas de marketing para GeoStroyProekt LLP se puede realizar en la siguiente secuencia:

se determinan las metas y objetivos de la organización comercial y el calendario realista para su consecución;

mediante el análisis y la previsión de las condiciones del mercado se evalúan indicadores realistas alcanzables para el período correspondiente;

los indicadores deseables para una organización comercial se comparan con los indicadores más realistas desde el punto de vista de una contabilidad calificada de las tendencias de desarrollo en mercados específicos y las acciones de los competidores;

se realiza un análisis de los principales motivos que provocaron sus diferencias;

se desarrollan y analizan herramientas de políticas de gestión que pueden minimizar la diferencia resultante entre los niveles de desarrollo deseados y reales;

se establece el orden y prioridad de aplicación de las medidas más efectivas para lograr los resultados deseados;

Se formulan los principales objetivos del programa, ajustados sobre una base realista, y se dan medidas específicas de política de gestión, en particular medidas de marketing integrado, es decir. Se reúne todo el programa de marketing.

Difícilmente se puede sobreestimar la efectividad de los resultados de la implementación de las medidas indicadas en la Figura 16. Después de todo, la clave del éxito de la empresa constructora GeoStroyProekt LLP es el estudio constante de la demanda de los consumidores, porque el principal beneficio proviene del comercio de materiales de construcción y de la prestación de servicios de construcción. En las demostraciones también deberían incluirse materiales de construcción costosos, ya que los materiales de construcción forman parte de una tienda de suministros de construcción.

Según los informes de los gerentes de ventas de GeoStroyProekt LLP, está claro que los competidores no prefieren vender marcas extranjeras, sino que, por el contrario, buscan marcas de fabricantes menos populares. Son los que interesarán a un comprador con ingresos medios que quiera adquirir materiales de construcción y productos de modelos extranjeros, pero que además no gaste gran parte del presupuesto familiar.

La implementación de estas medidas antes de fin de año traerá ganancias tangibles en 2014, pero en 2013 habrá un aumento en los flujos de caja, lo que contribuirá a la mejora gradual de los indicadores de actividad empresarial y la rentabilidad de GeoStroyProekt LLP. Al mismo tiempo, será posible desarrollar sistemáticamente los objetivos marcados para fortalecer la estabilidad financiera de la empresa. El nivel de calificación del comercializador es de gran importancia para la organización. La efectividad del resultado final será mayor en aquellas organizaciones donde exista mayor asistencia mutua y entendimiento entre todas las divisiones de la organización y donde los grupos directivos y ejecutivos estén claramente separados. Uno de los principales problemas de cualquier planificación en nuestras organizaciones de ventas es la falta de marketing estratégico.

La mayoría de las empresas nacionales se han dado cuenta de la necesidad de utilizar el marketing en una economía de mercado. Pero en la inmensa mayoría de los casos, el marketing no se utiliza como un sistema integral para gestionar las actividades de producción y ventas, sino como actividades de marketing individuales destinadas a lograr objetivos específicos. Esto se debe a la falta de especialistas en este campo, falta de fondos y falta de experiencia.

Por lo tanto, para la organización de GeoStroyProekt LLP, la cuestión de determinar la efectividad de las actividades de marketing en condiciones de incertidumbre y un entorno externo altamente cambiante es relevante.

Por lo tanto, las medidas consideradas, que la dirección de GeoStroyProekt LLP puede aplicar en la práctica, ayudarán a aumentar la estabilidad financiera de la organización en el mercado y conducirán a una mejora en la estructura de los activos circulantes y a una mayor liquidez y solvencia.

En el futuro, LLP GeoStroyProekt deberá responder rápidamente a las condiciones del mercado, cambiando la calidad de los servicios prestados y la política de precios de acuerdo con sus necesidades.

DESARROLLO DE MEDIDAS PARA AUMENTAR LA RENTABILIDAD DE LA EMPRESA

Brézhneva Yulia Sergeevna

Estudiante de 4to año, Instituto de Economía y Gestión de Empresas Industriales,NUST MISIS,RF, Moscú

mi- correo: brejnewa 93@ Yandex . ru

Eliseeva Evgenia Nikolaevna

supervisor científico, Ph.D. economía. Ciencias, Profesor AsociadoNUST MISIS, RF, Moscú

La eficiencia operativa de una empresa está determinada por su capacidad para obtener ganancias. La cantidad de ganancias se forma bajo la influencia de muchos factores externos e internos, por lo que las ganancias pueden considerarse como un objeto manejable que puede estar sujeto a planificación y previsión, contabilidad y análisis, regulación y control. El esquema para generar ganancias de la empresa se presenta en la Figura 1.

Figura 1. Esquema de generación de beneficios empresariales

El beneficio, al ser el indicador más importante, resume los resultados de la actividad económica y depende de muchos factores de su formación.

Para evaluar el nivel de ganancias de una empresa, es recomendable analizar la estructura de ganancias, así como calcular, analizar y monitorear los principales indicadores de rentabilidad de la empresa, presentados en la Figura 2.

Figura 2. Factores que generan beneficios empresariales

Sin lugar a dudas, el papel de los indicadores anteriores es importante para determinar las ganancias reales de capital, evaluar la calidad de las decisiones de gestión de la dirección empresarial y predecir cambios en los resultados financieros.

El estudio de las ganancias de la empresa se llevó a cabo sobre la base de los estados financieros de una de las grandes empresas del complejo metalúrgico, cuyo saldo agregado se presenta en la Tabla 1.

Tabla 1.

Balance agregado

|

Activos |

Pasivo |

||||||

|

I.ACTIVO NO CORRIENTE(F) |

III. CAPITAL Y RESERVAS |

||||||

|

II. ACTIVOS CIRCULANTES: |

IV. DEBERES A LARGO PLAZO |

||||||

|

V. PASIVOS A CORTO PLAZO: |

|||||||

|

Efectivo, liquidaciones y otros activos (R a) |

Incluye préstamos y créditos a corto plazo |

||||||

|

Incluye cuentas por cobrar y otros activos corrientes (r a) |

Cuentas por pagar y otros pasivos a corto plazo |

||||||

|

Inversiones financieras a corto plazo (d 1) |

|||||||

|

Efectivo (d 2) |

|||||||

Para identificar tendencias en la dinámica del volumen de capital, su composición y el impacto del capital en la estabilidad financiera, se llevó a cabo un análisis de la dinámica de la estructura de capital de la empresa. El análisis de la dinámica de la estructura de capital de la empresa se realizó en 2 etapas:

Etapa 1: consideración de la dinámica del volumen de los principales componentes del capital en comparación con la dinámica de las ventas de productos y el volumen de producción; determinación de la relación entre deuda y capital social y sus tendencias; estudiar la proporción de obligaciones financieras a corto y largo plazo; determinar el tamaño de las obligaciones financieras vencidas y descubrir las razones de este retraso;

Etapa 2: consideración del sistema de coeficientes para la estabilidad financiera de una empresa, determinado por su estructura de capital en dinámica: el coeficiente de autonomía, la relación de deuda a corto y largo plazo, el coeficiente de independencia financiera a largo plazo, el coeficiente de apalancamiento financiero y otros coeficientes.

Se ha identificado el principal problema de la empresa considerada: la alta proporción de fuentes de financiación prestadas en el capital de la empresa. Esto se evidencia en la participación de los fondos prestados en el valor total de las fuentes a principios de 2012, 2013, 2014, que son 77,15%, 77,78%, 74,02%, respectivamente, mientras que la participación de los fondos de capital es 22.85 %, 22,22%, 25,98%, lo que a su vez tiene un impacto negativo en la estabilidad financiera de la empresa (Figura 3).

Figura 3. Cambio en la proporción de fondos de capital y prestados

Habiendo estudiado los indicadores financieros y económicos de la empresa, se encontró que tiene una situación financiera inestable y se caracteriza por una violación de la solvencia. La empresa se ve obligada a atraer fuentes adicionales para cubrir inventarios y costos, y hay una disminución en la rentabilidad de la producción. Esto se evidencia en el coeficiente de independencia financiera de las fuentes capitalizadas, que era igual a principios de 2012, 2013, 2014 - 0,27, 0,29, 0,29, respectivamente, el coeficiente de apalancamiento financiero - 3,39, 3,51 y 2,86, respectivamente, también. como el índice de liquidez actual para 2013 y 2014: 2,44 y 1,21 (Figura 4).

Figura 4. Cambios en los ratios de estabilidad financiera

Un factor que influye en la reducción de los costos de la empresa y, por tanto, en el aumento de la rentabilidad, es la optimización de la estructura de capital, el capital social y los fondos prestados de la empresa, por lo que es aconsejable proponer medidas para aumentar el capital social de la empresa, en primer lugar, mediante la distribución racional de beneficios:

1. Para garantizar una gestión eficaz del capital en una empresa, es necesario preparar una política financiera que tendrá como objetivo atraer sus propios recursos financieros de diversas fuentes de acuerdo con las necesidades de su desarrollo en el próximo período.

Puede aumentar su propio capital mediante la emisión de acciones o contribuciones adicionales de los fundadores, o mediante ganancias.

La fuente del aumento del capital social también son las ganancias retenidas. Todos los fondos que quedan después de distribuir ganancias para dividendos e impuestos se reinvierten en la empresa. Puede aumentar la participación del capital social: acumulando y conservando ganancias retenidas para los fines de actividades principales y reduciendo al mismo tiempo su uso para fines no productivos; distribuyendo el beneficio neto a los fondos de reserva, que se forman de acuerdo con los documentos constitutivos;

2. Se puede llevar a cabo un cambio en la estructura de capital atrayendo fondos adicionales para aumentar una determinada parte de los activos, o eliminando de los activos la parte que sea demasiado grande. Por ejemplo, la rentabilidad de los activos fijos de una empresa aumentará si se ha reducido la parte pasiva del capital fijo;

3. Al implementar actividades, es necesario guiarse por la regla del apalancamiento operativo: una mayor proporción de los costos fijos de la empresa proporciona un mayor impacto en las ganancias cuando cambia el volumen de ventas.

Hay dos formas de aumentar las ganancias de una empresa: aumentar los ingresos por ventas de la empresa y reducir los gastos de la empresa.

Para incrementar el resultado positivo, es necesario desarrollar medidas que ayuden a asegurar las principales fuentes de aumento de ganancias:

· aumentar la eficiencia de las actividades de ventas de la empresa;

· mejorar la calidad de los productos comerciales y del trabajo realizado, lo que conducirá a una mayor competitividad y al interés de los clientes por elegir esta empresa;

· reducir los costes de producción y los defectos de fabricación.

Un análisis detallado de la rentabilidad de la empresa en cuestión reveló que la estructura del activo (Cuadro 1) tiene una alta proporción de cuentas por cobrar, lo que indica el uso generalizado por parte de la empresa del crédito comercial (para productos básicos) para hacer anticipos a sus clientes. Podemos suponer que la empresa, al prestarles, en realidad comparte parte de sus ingresos con ellos. Y si los pagos se retrasan, la empresa deberá solicitar préstamos para garantizar las actividades comerciales actuales, aumentando así sus propias cuentas por pagar.

Para gestionar eficazmente las cuentas por cobrar en una empresa, se debe desarrollar e implementar una política financiera especial para la gestión de cuentas por cobrar o una política crediticia en relación con los compradores de productos, que podría:

· controlar las liquidaciones con los deudores por deudas diferidas y vencidas;

· reducir las cuentas por cobrar por el monto de las deudas incobrables;

· monitorear constantemente la proporción de cuentas por cobrar y por pagar;

· evaluar las posibilidades del factoring, es decir, la venta de cuentas por cobrar.

Es recomendable proponer las siguientes medidas para mejorar el sistema de gestión de cuentas por cobrar:

· excluir a las empresas de alto riesgo de la lista de socios;

· utilizar la posibilidad de pagar cuentas por cobrar con letras de cambio, así como con valores;

· revisar periódicamente los límites de los préstamos;

· formular los principios de liquidación entre la empresa y sus contrapartes para períodos futuros;

· identificar las posibilidades financieras de proporcionar a una empresa un préstamo (comercial) para productos básicos;

· determinar los posibles montos de activos corrientes desviados a cuentas por cobrar para créditos comerciales, así como para anticipos emitidos;

· diversificar los clientes para reducir el riesgo de impago.

La empresa analizada se enfrenta a la tarea de acelerar el plazo de cobro de las cuentas por cobrar, lo que es posible mediante el uso de diversas formas de refinanciación. Es necesario encontrar la posibilidad de ofrecer descuentos y determinar su monto para un pago más rápido, así como analizar la relación costo-beneficio para diferentes tamaños de descuento. Sin embargo, la magnitud de los descuentos debe calcularse cuidadosamente y no asignarse arbitrariamente.

En relación con lo anterior, para incrementar los indicadores de ganancias, se recomienda:

· realizar investigaciones de mercado del mercado de venta de productos metalúrgicos,

· considerar las características del mercado de servicios metalúrgicos para identificar la posibilidad de cooperación con grandes empresas metalúrgicas;

· analizar las necesidades y preferencias del cliente,

· analizar la política de precios de la empresa en relación con las políticas de los competidores.

Así, el estudio de la rentabilidad nos permite determinar los principales factores que influyen en los resultados financieros y económicos de la empresa. Como resultado del análisis de la empresa en cuestión, se encontró que tiene oportunidades para mejorar la situación y se mantienen los requisitos previos para restablecer el equilibrio mediante la reposición de fuentes de fondos propios.

Bibliografía:

1. Abryutina M.S., Grachev A.V. Análisis de las actividades económicas y financieras de una empresa: manual educativo y práctico. 2ª ed., rev. M.: Editorial "Negocios y Servicios", 2010 - p. 256.

2.Bocharov V.V. Análisis financiero integral. Pedro, 2010. - 429 p.

3.Vinogradskaya N.A. Diagnóstico y optimización de la situación económica y financiera de una empresa: análisis financiero: Taller. M.: Editorial. Casa MISiS, 2011

4. Mikhailushkin A.I. Economía. Taller: Libro de texto / A.I. Mikhailushkin, P.D. Shimko. M.: Escuela Superior, 2010. - 311 págs.; enfermo.

5. Rozhkov I.M., Vinogradskaya N.A., Larionova I.A. Gestión financiera: análisis de la situación económica y financiera y cálculo de los flujos de caja de una empresa: Taller. M.: Editorial. Casa MISiS, 2011

6. Yuzov O.V. Economía empresarial: libro de texto: libro de texto para estudiantes de instituciones de educación superior que estudian en el campo de la metalurgia / O.V. Yuzov, T.M. Petrakova, I.P. Ilíchev; Institución educativa estatal federal de educación superior. profe. educación "nacional Universidad Tecnológica de Investigación “MISiS”. M.: MISIS, 2009. - 519 p.: enfermo. mesa; 21.

3. Desarrollo de medidas para incrementar la rentabilidad de la organización.

El análisis de la situación económica de la organización nos permite observar el bajo nivel de los indicadores clave de desempeño y la dinámica negativa de sus cambios: depreciación de los fondos, baja rentabilidad, flujos de caja ilíquidos. Se ha perdido la práctica de la planificación y las estructuras de gestión no se adaptan a las necesidades del mercado. En base a esto, podemos esbozar las principales direcciones para reformar la organización de la construcción.

3.1. Interacción de la organización con el entorno externo.

En el proceso de realización de actividades encaminadas a asegurar la rentabilidad de la organización, es necesario crear un sistema socioeconómico confiable. Sólo es posible crear este tipo de sistema sobre la base de transformaciones graduales; en cada etapa es necesario obtener resultados que aseguren un mayor crecimiento económico.

Al crear la imagen de una organización futura, es necesario determinar si será inherente a ella un comportamiento incremental o emprendedor.

Cuadro No. 3.1.

Formas de comportamiento organizacional.

| Características del sistema | Comportamiento | |

| incremental | De emprendedor | |

| Objetivos | Optimización de beneficios | Optimización del potencial de ganancias |

| Formas de lograr objetivos. | Extrapolación de enfoques pasados | Desarrollar una interacción cualitativamente nueva con respecto a la obtención de ganancias. |

| Restricciones | Teniendo en cuenta los factores ambientales. Teniendo en cuenta los factores ambientales internos. | Capacidad para neutralizar la influencia del entorno externo. Capacidad para crear el ambiente interno requerido. Capacidad para desarrollar alternativas de desarrollo. |

No en todos los casos, el comportamiento incremental debe considerarse conservador. Una empresa que produce bienes de consumo, en el período inicial de su formación en nuevas condiciones económicas, puede plantearse la tarea de preservar puestos de trabajo y centrarse en aumentar las ventas de aquellos bienes que se han producido tradicionalmente. Al mismo tiempo, los elementos del comportamiento empresarial aparecerán gradualmente a medida que el comportamiento incremental vaya desplazandose.

En relación con la construcción, ésta no cumple con los requisitos de las transformaciones del mercado y las organizaciones de construcción sólo pueden elegir un comportamiento empresarial. La justificación de la inevitabilidad de este tipo de transformación se basa en lo siguiente:

Las empresas tienen recursos limitados, lo que requiere su desarrollo más eficiente y, en este sentido, asegurar prioridades en la recepción de pedidos sólo es posible a través de tecnologías avanzadas y soluciones de diseño efectivas;

La presencia de importantes brechas de tiempo entre los proyectos de construcción individuales en construcción, lo que requiere un nuevo enfoque para cumplir con el siguiente pedido en condiciones externas cambiantes;

Limitación de la posibilidad de aumentar el volumen de trabajo sin una diversificación constante como resultado de la caída del nivel de vida y una situación demográfica desfavorable;

La presencia de una situación de crisis en el ámbito productivo y social.

De acuerdo con las condiciones que se proponen a la organización constructora contratante al participar en licitaciones, una organización que tiene dos propiedades principales tiene una ventaja competitiva. En primer lugar, la propia organización debe ser competitiva. Esto se expresa en su complejo inmobiliario, experiencia acumulada en el mercado y situación financiera estable. La organización se está desarrollando activamente y es capaz de garantizar bajos costos de construcción. En segundo lugar, la organización produce productos competitivos, lo que se expresa en las características de la producción futura, soluciones efectivas de diseño y planificación del espacio y costos de construcción óptimos.

Crear ventajas competitivas en el proceso de transformación es posible mediante la implementación de un conjunto de medidas que están en una unidad inextricable.

Las principales direcciones de transformación de una organización de construcción.

para proporcionar ventajas competitivas.

La implementación de cada una de estas actividades requiere un cambio en el sistema de gestión y una calidad diferente de las decisiones de gestión para cada una de estas actividades.

3.2. Transformaciones organizacionales.

Los cambios organizativos en una organización requieren medidas rápidas, concentradas, pero al mismo tiempo equilibradas. Como resultado, se debe implementar una estructura organizacional para asegurar una gestión efectiva de las actividades comerciales.

La estructura organizacional debe facilitar la creación de un conjunto de influencias de gestión que sea capaz de garantizar la confiabilidad de la organización durante un largo período de tiempo. Una estructura debe considerarse eficaz si, a pesar de los costos de gestión y el número de niveles jerárquicos, brinda la oportunidad de tomar decisiones de gestión eficaces.

Para el éxito de las actividades en curso, es necesario identificar los elementos organizativos básicos y las variables organizativas integradas y proporcionar medidas eficaces para influir en ellos. En relación con una organización de construcción, esto se puede representar de la siguiente manera.

Cuadro No. 3.3.

Sistematización de las actividades organizacionales.

| Componentes del mecanismo de control. | Eventos organizacionales | |

| Actual | A largo plazo | |

| Elementos organizativos básicos | Reducir los niveles de jerarquía. Creación de nuevas unidades estructurales. Reducción de unidades estructurales inadecuadas al mercado. Creación de equipos de proyecto. Introducción de nuevas tecnologías de la información. Sistema de motivación laboral. Sistema de delegación de competencias. | Crecimiento profesional de los empleados. Capacitación. Organización de relaciones de confianza. Conciencia de los empleados. Medidas coercitivas ocultas y manifiestas. Razonamiento de los cambios. Consolidación de logros. |

| Variables organizativas integradas | Marketing. Optimización de procesos productivos. Gestión de resultados. Gestionar las interacciones con los socios. | Creando una nueva cultura organizada. |

Cuadro No. 3.4.

Fases y principales direcciones de los cambios organizativos.

Información sobre el trabajo “Principales indicadores técnicos, económicos y financieros de la empresa Karostroyservice durante los últimos tres años y previsión para el futuro”