ஒரு நிறுவனத்தின் போட்டித்தன்மையை மதிப்பிடுவதற்கான பகுப்பாய்வு முறைகள். ஒரு நிறுவன தரப்படுத்தல் முறைகளின் போட்டித்தன்மையை மதிப்பிடுவதற்கான முறைகள், தரநிலைகளின் தரத்தின் பகுப்பாய்வு

ஒரு நிறுவனத்தின் போட்டித்திறன் என்பது சந்தையில் நிறுவனத்தின் நிலையை தீர்மானிக்கும் பொருளாதார பண்புகளின் தொகுப்பை உள்ளடக்கியது. நுகர்வோர் திருப்தியின் அளவு மற்றும் உற்பத்தி நடவடிக்கைகளின் செயல்திறன் ஆகியவற்றின் அடிப்படையில் போட்டியிடும் நிறுவனத்திலிருந்து கொடுக்கப்பட்ட நிறுவனத்தின் வளர்ச்சியின் மட்டத்தில் உள்ள வேறுபாடுகளை இது வெளிப்படுத்துகிறது.

ஒரு நிறுவனத்தின் போட்டித்தன்மையை பகுப்பாய்வு செய்யும் செயல்முறை நிறுவனம் மற்றும் அதன் தயாரிப்புகள் மீதான நுகர்வோர் அணுகுமுறையை பாதிக்கும் காரணிகளை அடையாளம் காண்பதில் தொடங்குகிறது. இவற்றில் அடங்கும்:

- நிறுவனத்தின் படம் (நிறுவனம் மற்றும் அதன் தயாரிப்புகளின் நற்பெயர் பற்றிய நுகர்வோரின் யோசனை, நிறுவனத்தின் பிராண்ட் கொள்கை போன்றவை);

- பொருட்களின் தரம், சர்வதேச தரங்களுக்கு இணங்குதல்;

- R&D மேம்பாடு, மேம்பட்ட தொழில்நுட்பங்களின் கிடைக்கும் தன்மை;

- வணிக விதிமுறைகள் (கடன்கள், தள்ளுபடிகள் வழங்குதல்);

- விற்பனை நெட்வொர்க்கின் அமைப்பு (விற்பனை வடிவங்கள், விநியோக அமைப்பு);

- பராமரிப்பு அமைப்பு (உத்தரவாத பழுதுபார்ப்பு விதிமுறைகள், சேவை செலவு, முதலியன);

- சந்தையில் பொருட்களை ஊக்குவித்தல்.

மேலே உள்ள காரணிகளை மதிப்பீடு செய்த பின்னர், நிறுவனம் அவற்றை போட்டியாளர்களின் ஒத்த குறிகாட்டிகளுடன் ஒப்பிட்டு சந்தையில் போட்டித்தன்மையின் அளவை தீர்மானிக்கிறது.

சந்தைப்படுத்தல் நடைமுறையில், ஒரு நிறுவனத்தின் போட்டித்தன்மையை தீர்மானிக்க பல்வேறு முறைகள் பயன்படுத்தப்படுகின்றன, மிகவும் பிரபலமானவை:

- கணக்கெடுப்பு;

- பொருளாதார போட்டித்தன்மையின் பகுப்பாய்வு;

- மதிப்பெண் முறை;

- தேவைகள் சுயவிவரத்தை உருவாக்குவதற்கான முறை;

- காரணி வெயிட்டிங் குணகங்களை கணக்கில் எடுத்துக்கொண்டு மதிப்பெண் முறை;

- ஒரு நிறுவனத்தின் சந்தைப்படுத்தல் நடவடிக்கைகளின் போட்டித்தன்மையைக் கணக்கிடுவதற்கான முறை.

சர்வேஒரு கேள்வித்தாளின் வளர்ச்சியுடன் தொடங்குகிறது மற்றும் நிறுவனத்தின் போட்டித்தன்மையை அடையாளம் காண மேற்கொள்ளப்படுகிறது.

அதற்கான அடிப்படை பொருளாதார போட்டித்தன்மை பகுப்பாய்வுஉற்பத்தி செலவுகள் லாபம் (K1), விநியோக செலவுகள் லாபம் (K2) மற்றும் சந்தைப்படுத்தல் செலவுகள் லாபம் (KZ) என கணக்கிடப்படும் குறிகாட்டிகள். தோராயமான நிலையான குறிகாட்டிகள்: K1 = 1.1; K2 = = 0.7; KZ = 0.4.

இந்த குறிகாட்டிகள் போட்டியாளர்களின் ஒத்த குறிகாட்டிகளுடன் ஒப்பிடப்படுகின்றன, அதன் அடிப்படையில் நிறுவனத்தின் போட்டித்தன்மை குறித்து ஒரு முடிவு எடுக்கப்படுகிறது.

பயன்படுத்தி ஒரு நிறுவனத்தின் போட்டித்தன்மையை மதிப்பிட மதிப்பெண் முறை 5-புள்ளி அளவுகோல் பயன்படுத்தப்படுகிறது, இதில் வல்லுநர்கள் மேலே உள்ள காரணிகளை மதிப்பீடு செய்கிறார்கள் (0 - பலவீனமான நிலைகள், 5 - வலுவான நிலைகள்) (அட்டவணை 9.22).

அட்டவணை 9.22

நிறுவன போட்டித்திறன் காரணிகளின் மதிப்பெண் மதிப்பீடு

|

போட்டியாளர்கள் |

போட்டியாளர்கள் |

போட்டியாளர்கள் |

||||||||||

|

பொருளின் தரம் |

||||||||||||

|

பிராண்ட் படம் |

||||||||||||

|

தொகுப்பு |

||||||||||||

|

வாழ்க்கை நேரம் |

||||||||||||

|

தனித்துவம் |

||||||||||||

|

உத்தரவாத காலம் |

||||||||||||

|

காப்புரிமை கிடைப்பது |

||||||||||||

|

புள்ளிகளின் கூட்டுத்தொகை |

||||||||||||

|

பட்டியல் விலை |

||||||||||||

|

கடன் அடிப்படையில் |

||||||||||||

|

புள்ளிகளின் கூட்டுத்தொகை |

||||||||||||

|

விற்பனை சேனல்கள் |

||||||||||||

|

விற்பனை படிவங்கள் |

||||||||||||

|

சரக்கு கட்டுப்பாடு |

||||||||||||

|

போக்குவரத்து அமைப்பு |

||||||||||||

|

புள்ளிகளின் கூட்டுத்தொகை |

||||||||||||

|

பதவி உயர்வு |

||||||||||||

|

தனிப்பட்ட விற்பனை |

||||||||||||

|

தூண்டுதல் |

||||||||||||

|

புள்ளிகளின் கூட்டுத்தொகை |

||||||||||||

அதிக புள்ளிகளைப் பெறும் நிறுவனம் சந்தையில் மிகவும் போட்டித்தன்மை வாய்ந்ததாகக் கருதப்படுகிறது.

தேவைகள் சுயவிவர முறை நிபுணர்களின் மதிப்பெண்களின் அடிப்படையில் (5 புள்ளிகள் - "சிறந்தது", 1 புள்ளி - "மிகவும் மோசமானது") (அட்டவணை 9.23). நெடுவரிசைகளில், நிபுணர்கள் ஒவ்வொரு நிறுவனத்திற்கும் குறிப்பிட்ட தேவைகளுக்கு ஏற்ப மதிப்பெண்களை வழங்குகிறார்கள், பின்னர் அவை வரைபடங்களை உருவாக்கப் பயன்படுகின்றன. அதன் வரைபடம் வலதுபுறத்தில் அமைந்துள்ள நிறுவனம் மிகவும் சக்திவாய்ந்த போட்டியாளராகக் கருதப்படுகிறது.

அட்டவணை 9.23

தேவைகள் சுயவிவரத்தை உருவாக்குதல்

எடை காரணிகளை கணக்கில் எடுத்துக்கொண்டு மதிப்பெண் முறை அட்டவணையில் வழங்கப்பட்டது. 9.24.

அட்டவணை 9.24

எடையுள்ள காரணியை கணக்கில் எடுத்துக்கொண்டு மதிப்பெண்

|

குறியீட்டு |

எடை |

போட்டியாளர்கள் |

|||||

|

பொருளின் தரம் |

|||||||

|

சந்தை பங்கு |

|||||||

|

நிறுவன படம் |

|||||||

|

தொடர்புடைய விலை |

|||||||

|

கட்டணம் செலுத்துவதற்கான நிபந்தனைகள் |

|||||||

|

விநியோக நிலைமைகள் |

|||||||

எடை காரணிகள் 1 அல்லது 100 வரை சேர்க்கின்றன

குறிப்பு.மதிப்பெண் 0 - நிபுணர் மதிப்பீடு. மதிப்பெண்! - எடையிடும் காரணியை கணக்கில் எடுத்துக்கொண்டு நிபுணர் மதிப்பீடு.

நிறுவன போட்டித்தன்மையின் ஒப்பீட்டு காட்டி(KS 0TN) சூத்திரத்தால் கணக்கிடப்படுகிறது

Bf என்பது பகுப்பாய்வு செய்யப்பட்ட நிறுவனத்தின் மதிப்பெண்; Bk - போட்டியாளரின் மதிப்பெண்.

- KS 0TN

- KS 0TN = 1, பின்னர் அது ஒரு போட்டியிடும் நிறுவனத்தின் அதே மட்டத்தில் உள்ளது;

- KS 0TN > 1, பின்னர் அது அதன் போட்டியாளரை விட உயர்ந்தது.

போட்டித்திறன் குறிகாட்டியை 30% மீறுவது சந்தையில் நிறுவனத்தின் போட்டி ஆனால் நிலையற்ற நிலையைக் குறிக்கிறது, 30 முதல் 50% வரை மிகவும் நிலையான நிலையைக் குறிக்கிறது, மேலும் 50 முதல் 70% வரை வெற்றிகரமான நிலையைக் குறிக்கிறது.

ஒரு நிறுவனத்தின் சந்தைப்படுத்தல் நடவடிக்கைகளின் போட்டித்தன்மையைக் கணக்கிடுவதற்கான முறைதனிப்பட்ட சந்தைப்படுத்தல் கூறுகள் (தயாரிப்பு, விலை, விநியோகம், ஊக்குவிப்பு) மூலம் போட்டித்திறன் அளவுகோல்களை குழுவாக்குகிறது.

1. சந்தைப்படுத்தல் நடவடிக்கைகளின் போட்டித்தன்மையை கணக்கிட தயாரிப்பு மூலம்பின்வரும் குறிகாட்டிகள் பயன்படுத்தப்படுகின்றன. சந்தை பங்கு விகிதம் (Kd p)சந்தையில் நிறுவனத்தால் ஆக்கிரமிக்கப்பட்ட பங்கைக் காட்டுகிறது:

விற்பனைக்கு முந்தைய தயாரிப்பு விகிதம்(X pp) இந்த திசையில் நிறுவனத்தின் முயற்சிகளை வகைப்படுத்துகிறது:

எங்கே?3 பிபி - விற்பனைக்கு முந்தைய தயாரிப்புக்கான செலவுகளின் அளவு; ?Z pr+orgprod - உற்பத்திக்கான செலவுகளின் கூட்டுத்தொகை (ஒரு பொருளை வாங்குதல்) மற்றும் விற்பனையின் அமைப்பு.

தயாரிப்புக்கு முன் விற்பனை தயாரிப்பு தேவையில்லை என்றால், அது ஏற்றுக்கொள்ளப்படுகிறது ^лп = 1-

விற்பனை அளவு மாற்றம் விகிதம் (K AP q) விற்பனை அளவு மாற்றங்கள் காரணமாக போட்டித்தன்மையில் ஏற்படும் மாற்றத்தைக் காட்டுகிறது:

எங்கே PQ கேமற்றும் PQn- முறையே அறிக்கையிடல் காலத்தின் இறுதி மற்றும் தொடக்கத்தில் விற்பனை அளவு.

2. போட்டித்தன்மையை கணக்கிட விலை மூலம்பயன்படுத்தப்பட்டது விலை நிலை குணகம்(Du Ts), இது பொருளின் விலையில் ஏற்படும் மாற்றங்களில் போட்டித்தன்மையின் அளவைச் சார்ந்திருப்பதைக் காட்டுகிறது:

Ts shah என்பது சந்தையில் உள்ள பொருளின் அதிகபட்ச விலை; Ts sh1p - சந்தையில் பொருட்களின் குறைந்தபட்ச விலை; Tsup - நிறுவனத்தால் நிறுவப்பட்ட பொருட்களின் விலை.

3. சந்தைப்படுத்தலின் போட்டித்தன்மையை தீர்மானித்தல் பொருட்களை நுகர்வோருக்கு கொண்டு வருதல்அனுமதிக்கிறது தயாரிப்புகளை நுகர்வோருக்குக் கொண்டுவருவதற்கான குணகம் (K сС)),இது விற்பனை நடவடிக்கைகளின் செலவுகளில் நிறுவனத்தின் போட்டித்தன்மையின் அளவைச் சார்ந்திருப்பதைக் காட்டுகிறது.

எங்கே HZSB K; EZSB, - விற்பனை நடவடிக்கைகளுக்கான செலவுகளின் அளவு, முறையே, அறிக்கையிடல் காலத்தின் முடிவிலும் தொடக்கத்திலும்.

4. நிறுவனத்தின் போட்டித்தன்மை தயாரிப்பு விளம்பரத்திற்காகபின்வரும் குறிகாட்டிகளைப் பயன்படுத்தி தீர்மானிக்கப்படுகிறது.

தனிப்பட்ட விற்பனை பயன்பாட்டு விகிதம்(K I1SH) விற்பனை முகவர்களின் பங்கேற்புடன் தனிப்பட்ட விற்பனையைப் பயன்படுத்துவதன் மூலம் போட்டித்திறன் அதிகரிப்பதைக் குறிக்கிறது:

3j A மற்றும் Зу А ஆகியவை விற்பனை முகவர்களின் தனிப்பட்ட விற்பனையுடன் தொடர்புடைய செலவுகள், முறையே, அறிக்கையிடல் காலத்தின் இறுதியில் மற்றும் தொடக்கத்தில்.

மக்கள் தொடர்பு பயன்பாட்டு விகிதம் (K PR)பொது உறவுகள் (PR) நடவடிக்கைகளில் மேம்பாடுகளைப் பொறுத்து ஒரு நிறுவனத்தின் போட்டித்தன்மையின் மட்டத்தில் ஏற்படும் மாற்றத்தைக் குறிக்கிறது:

3p R மற்றும் 3p R ஆகியவை முறையே அறிக்கையிடல் காலத்தின் இறுதி மற்றும் தொடக்கத்தில் PR செலவுகள் ஆகும்.

எங்கே பி- குறிகாட்டிகளின் மொத்த எண்ணிக்கை.

மேலும், ஒரு நிறுவனத்தின் சந்தைப்படுத்தல் நடவடிக்கைகளின் போட்டித்தன்மையைக் கணக்கிட, அது தீர்மானிக்கப்படுகிறது அனைத்து தயாரிப்புகளின் குணகங்களின் கூட்டுத்தொகை (K g),

எங்கே z- நிறுவனத்தின் தயாரிப்புகளின் எண்ணிக்கை.

ஒரு நிறுவனத்தின் போட்டித்தன்மையின் முழுமையான பகுப்பாய்விற்கு, நிதி குறிகாட்டிகள் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன:

தற்போதைய விகிதம் (TL க்கு, தரநிலை 1.5-2):

எங்கே A t - தற்போதைய சொத்துக்கள் (பணி மூலதனம்); டி - தற்போதைய பொறுப்புகள் பற்றி;

பங்கு விகிதம் (K oss):

ஐஆர்பி], ஐஆர்பி 2, ஐஆர்பி 3 ஆகியவை முறையே இருப்புநிலைக் குறிப்பின் 1வது, 2வது மற்றும் 3வது பிரிவுகளின் முடிவுகளாகும்.

இவ்வாறு, முழுமையானது நிறுவன போட்டித்திறன் சூத்திரம்(KS P) பின்வருமாறு இருக்கும்:

|

போட்டியாளர்கள் |

||

|

சந்தை முக்கிய இடத்தை ஆக்கிரமித்தவர் |

பின்பற்றுபவர்கள் |

|

|

திவால்கள் |

சந்தை முக்கிய இடத்தை ஆக்கிரமித்தவர் |

|

அரிசி. 9.9 போட்டியிடும் நிறுவனங்களின் குழு தரவரிசை அணி

சந்தை தலைவர்கள்- அதிகபட்ச போட்டித்திறன் குணகம் கொண்ட நிறுவனங்கள் - 9.1 முதல் 10 வரை. ஆதிக்கம் செலுத்தும் உத்தி பாதுகாப்பு.

சந்தை சவால்கள்- கணக்கிடப்பட்ட போட்டித்திறன் குணகம் 3.1 முதல் 9 வரையிலான வரம்பில் இருக்கும் நிறுவனங்கள். அவை செயல்பாட்டின் அனைத்துப் பகுதிகளிலும் தாக்குதல் உத்தியால் வகைப்படுத்தப்படுகின்றன.

சந்தைப் பின்தொடர்பவர்கள் -மதிப்பிடப்பட்ட போட்டித்திறன் குணகம் 1 -3 வரம்பில் இருக்கும் நிறுவனங்கள். இந்த குழு தொழில் தலைவரைப் பின்பற்றும் கொள்கையைக் கொண்டுள்ளது.

நிறுவனங்களுக்கு, சந்தையில் செயல்படும்,கணக்கிடப்பட்ட போட்டித்திறன் குணகம் -0.99 முதல் -6.9 வரை இருக்கும். அவை உயர் மட்ட நிபுணத்துவத்தால் வகைப்படுத்தப்படுகின்றன.

திவாலானது --7 முதல் -10 வரையிலான போட்டித்திறன் குணகம் கொண்ட நிறுவனங்கள். இந்த நிறுவனங்கள் திவால்நிலையிலிருந்து வெளிவருவதற்கான நடவடிக்கைகளை எடுத்து வருகின்றன அல்லது கடனாளிகளுடன் தீர்வுகளைச் செய்து அவை கலைக்கப்படுகின்றன.

ஒரு நிறுவனத்தின் போட்டி நிலையும் அரசு நிறுவனங்களிடமிருந்து பெறப்பட்ட ஆதரவைப் பொறுத்தது.

கருத்தில் கொள்ள வேண்டிய கேள்விகள்

தயாரிப்புகளின் போட்டித்தன்மையை மேம்படுத்த என்ன நடவடிக்கைகள் எடுக்கப்பட வேண்டும்? போட்டி தயாரிப்புகள் என்ன அளவுருக்களை சந்திக்க வேண்டும்?

I. ஒரு தொழில் அல்லது பிராந்தியத்தில் உள்ள நிறுவனங்களை ஒப்பிடும் போது மதிப்பீடு பயன்படுத்தப்படுகிறது. இந்த முறை பின்வரும் ஆவணங்களைப் பயன்படுத்தலாம்: வாடிக்கையாளர் அல்லது நிறுவன மேலாளர்களின் கணக்கெடுப்பின் முடிவுகள்; நிறுவனங்களின் நிதி அறிக்கைகள்.

மதிப்பீட்டைத் தொகுக்கும்போது, நீங்கள் இரண்டு முக்கிய அம்சங்களின்படி கட்டமைக்கப்பட்ட பத்து காரணி மாதிரியைப் பயன்படுத்தலாம்: வணிக செயல்திறன் (ஐந்து காரணிகள்) மற்றும் நிதி ஸ்திரத்தன்மை (ஐந்து காரணிகள்). ஒரு தனிப்பட்ட நிறுவனத்தின் மதிப்பீட்டைத் தொகுப்பதற்கான இறுதி மதிப்பெண் அக்மடோவா எம்., போபோவ் ஈ. போட்டித்தன்மையின் கோட்பாட்டு மாதிரிகள் // மார்க்கெட்டிங் சூத்திரத்தின்படி பெறப்படுகிறது. எண். 4, 2003, ப. முப்பது:

டிஎம் - மதிப்பீட்டு மதிப்பீட்டின் முடிவுகளின் அடிப்படையில் நிறுவனத்தின் இறுதி மதிப்பெண்;

Mi என்பது மதிப்பீட்டு மாதிரியில் சேர்க்கப்பட்டுள்ள பொருளாதார நடவடிக்கையின் i-வது குறிகாட்டிக்கான நிறுவனத்தின் மதிப்பெண் (அளவு மதிப்பீடு) ஆகும்;

இரு - மதிப்பீடு மதிப்பீட்டு மாதிரியில் சேர்க்கப்படும் போது அதற்கு ஒதுக்கப்பட்ட i-th காட்டி எடை;

யு ( Mi Bi) என்பது தனிப்பட்ட குறிகாட்டிகளின் மதிப்பெண்கள் மற்றும் அவற்றின் எடைகளின் தயாரிப்புகளின் கூட்டுத்தொகை ஆகும்.

இதன் விளைவாக, அனைத்து நிறுவனங்களும் அவற்றின் புள்ளிகளின் கூட்டுத்தொகைக்கு ஏற்ப தரவரிசைப்படுத்தப்படுகின்றன.

II . சந்தைப் பங்கைக் கணக்கிடுவதன் அடிப்படையில் போட்டித்தன்மையின் மதிப்பீடு. சந்தைப் பங்கு என்பது அதன் மொத்த அளவில் சில்லறை விற்பனையின் பங்காக வரையறுக்கப்படுகிறது. 0 முதல் 100% வரையிலான வரம்பில் அதிகரிப்பு அல்லது குறைவு போட்டித்தன்மையின் அளவைக் குறிக்கிறது. எண். 4, 2003, ப. 31

MS என்பது பொருளின் சந்தைப் பங்கு;

ஆர் சி - வர்த்தக விற்றுமுதல் சில்லறை அளவு;

TC - சந்தையில் சில்லறை விற்பனையின் மொத்த அளவு.

இந்த நுட்பம் சந்தைப் பங்குகளின் விநியோகத்தின் தன்மையின் அடிப்படையில் அதன் பாடங்களின் பல நிலையான நிலைகளை அடையாளம் காண அனுமதிக்கிறது: வெளியாட்கள்; பலவீனமான, நடுத்தர, வலுவான போட்டி நிலையுடன்; தலைவர்கள். சந்தைப் பங்கில் ஏற்படும் மாற்றத்தின் அளவு பொருளாதார அலகுகளின் குழுக்களைத் தீர்மானிக்க அனுமதிக்கிறது: விரைவாக மேம்படுத்துதல், மேம்படுத்துதல், மோசமடைதல், விரைவாக மோசமடைந்து வரும் போட்டி நிலைகள். பங்குகளின் அளவு மற்றும் அவற்றின் இயக்கவியல் ஆகியவற்றின் குறுக்கு வகைப்பாடு சந்தையின் போட்டி வரைபடத்தை உருவாக்குவதை சாத்தியமாக்குகிறது, அதன் அடிப்படையில் சந்தை கட்டமைப்பில் பொருளின் இடத்தை நிறுவுவது எளிது.

III . பயன்பாட்டு மதிப்பின் விதிமுறையின் அடிப்படையில் போட்டித்தன்மையை மதிப்பிடுவது, சந்தைப்படுத்தல், நிறுவன மற்றும் மேலாண்மை முடிவுகளின் மொத்தத்தை மதிப்பிடுவதை உள்ளடக்கியது, அதாவது. பொருளாதார தொழில்நுட்ப நிறுவனம். சாத்தியமான நுகர்வோரின் உண்மையான தேவைகளை துல்லியமாக அடையாளம் காணவும் மதிப்பீடு செய்யவும் இந்த முறை உங்களை அனுமதிக்கிறது.

பயன்பாட்டு மதிப்பின் விதிமுறை பரிமாணமற்ற மதிப்பு. குறிகாட்டி Q (பயன்பாட்டு மதிப்பின் விகிதம்) 0 முதல் 1 வரை இருக்கும். Q = 1 எனில், இது நிறுவனத்தின் முழு போட்டித்தன்மையைக் குறிக்கிறது, மேலும் Q = 0 எனில், அதற்கு நேர்மாறாகவும்.

போட்டித்திறன் குறிகாட்டியைக் கணக்கிடுவதற்கான வழிமுறை பின்வரும் நிலைகளைக் கொண்டுள்ளது:

சந்தை, போட்டியாளர்கள், சாத்தியமான நுகர்வோரின் தேவைகளைப் படிப்பது;

பரப்பளவில் இலக்கு பிரிவுகளை அடையாளம் காணுதல்;

நிறுவனத்தின் மூலோபாய மற்றும் சந்தைப்படுத்தல் கருத்தை வரையறுத்தல்;

குறிப்பிடத்தக்க தொகுதிகள், பண்புகள் மற்றும் முக்கியத்துவம் குணகங்களை தீர்மானித்தல்;

சொத்துக்களின் பொருளாதாரத் தொகுதிக்கான பயன்பாட்டு மதிப்பின் நெறிமுறையின் கணக்கீடு;

பண்புகளின் தொழில்நுட்ப தொகுதிக்கான பயன்பாட்டு மதிப்பின் நெறிமுறையின் கணக்கீடு;

பண்புகளின் சுற்றுச்சூழல் தொகுதிக்கான பயன்பாட்டு மதிப்பின் நெறிமுறையின் கணக்கீடு;

பண்புகளின் சமூக-உளவியல் தொகுதிக்கு ஏற்ப பயன்பாட்டு மதிப்பின் நெறிமுறையின் கணக்கீடு;

சொத்துக்களின் சட்டப்பூர்வ தொகுதிக்கான பயன்பாட்டு மதிப்பின் விதிமுறையை கணக்கிடுதல்;

நிறுவனத்தின் பயன்பாட்டு மதிப்பின் பொதுவான விதிமுறைகளை தீர்மானித்தல்;

முடிவுகளின் பகுப்பாய்வு மற்றும் நிறுவனத்தின் போட்டித்தன்மையை மேம்படுத்த முடிவெடுத்தல்.

எனவே, பயன்பாட்டு மதிப்பின் நெறிமுறையின் அடிப்படையில் போட்டித்தன்மையின் பொதுவான காட்டி அக்மடோவா எம்., போபோவ் ஈ. போட்டித்தன்மையின் கோட்பாட்டு மாதிரிகள் // சந்தைப்படுத்தல் என குறிப்பிடப்படுகிறது. எண். 4, 2003, ப. 32

Pj என்பது குறிப்பிடத்தக்க பண்புகளின் j-வது தொகுதிக்கான பயன்பாட்டு மதிப்பின் நெறிமுறையின் அடிப்படையில் போட்டித்தன்மையின் ஒரு குறிப்பிட்ட குறிகாட்டியாகும். இந்த காட்டி உற்பத்தியின் பண்புகளின் கூட்டுத்தொகையை அதன் தேவைகளின் கூட்டுத்தொகையால் வகுப்பதன் மூலம் கணக்கிடப்படுகிறது. இந்த குறிகாட்டியை நிர்ணயிக்கும் போது, இது ஒரு பரிமாணமற்ற அளவு மற்றும் 0 முதல் 1 வரையிலான ஒரே மாதிரியான பண்புகளின்படி போட்டித்தன்மையை வகைப்படுத்துகிறது என்பதை கணக்கில் எடுத்துக்கொள்ள வேண்டும்.

அ , o, n, d, q - தேர்ந்தெடுக்கப்பட்ட சந்தைப்படுத்தல் கருத்தைப் பொறுத்து எடையிடும் குணகங்கள் அமைக்கப்படுகின்றன.

வி = 1/ (a+o+n+d+q)

நான் = (1 - n) - j-th தொகுதியில் குறிப்பிடத்தக்க பண்புகள் மற்றும் தேவைகளின் எண்ணிக்கை.

சந்தைப்படுத்தல், மேலாண்மை மற்றும் நிறுவன முடிவுகளின் ஒட்டுமொத்த மதிப்பீட்டின் காரணமாக சாத்தியமான நுகர்வோரின் உண்மையான தேவைகள் மற்றும் நிறுவனத்தின் நிலை ஆகியவற்றை மிகவும் துல்லியமாக மதிப்பிடுவதை இந்த முறை சாத்தியமாக்குகிறது. ஆனால் தகவலைச் சேகரிக்க நிபுணத்துவ முறைகள் மட்டுமே பயன்படுத்தப்படுகின்றன, இது போட்டித்தன்மையை மதிப்பிடும் முடிவுகளில் புறநிலை பற்றாக்குறையைக் குறிக்கிறது.

IV . திறமையான போட்டியின் கோட்பாட்டின் அடிப்படையில் போட்டித்தன்மையை மதிப்பிடுவது, ஒவ்வொரு துறையின் செயல்திறனையும் அவற்றின் வளங்களைப் பயன்படுத்துவதையும் மதிப்பீடு செய்வதாகும். இது நான்கு குழுக்களின் மதிப்பீட்டை அடிப்படையாகக் கொண்டது - போட்டித்திறன் அளவுகோல்கள்:

உற்பத்தி செயல்முறை நிர்வாகத்தின் செயல்திறனை வகைப்படுத்தும் குறிகாட்டிகள்: உற்பத்தி செலவுகளின் செலவு-செயல்திறன், நிலையான சொத்துக்களின் பகுத்தறிவு செயல்பாடு, தொழில்நுட்பத்தின் முழுமை, தொழிலாளர் அமைப்பு.

செயல்பாட்டு மூலதன நிர்வாகத்தின் செயல்திறனைப் பிரதிபலிக்கும் குறிகாட்டிகள்: வெளிப்புற நிதி ஆதாரங்களில் இருந்து நிறுவனத்தின் சுதந்திரம், கடன் தகுதி, நிலையான வளர்ச்சி.

விளம்பரம் மற்றும் விளம்பரம் மூலம் சந்தையில் விற்பனை மேலாண்மை மற்றும் தயாரிப்பு மேம்பாட்டின் செயல்திறனைப் பற்றிய நுண்ணறிவை வழங்கும் குறிகாட்டிகள்.

தயாரிப்பு போட்டித்தன்மையின் குறிகாட்டிகள்: தயாரிப்பு தரம் மற்றும் விலை.

ஒவ்வொரு குழுவிற்கும் அதன் சொந்த முக்கியத்துவம் இருப்பதால், ஒவ்வொரு குழுவிற்கும் எடை குணகங்கள் நிபுணர் மூலம் பெறப்பட்டன.

ஒரு நிறுவனத்தின் போட்டித்தன்மையின் அளவுகோல் மற்றும் குணகத்தின் கணக்கீடு எடையுள்ள எண்கணித சராசரி சூத்திரத்தைப் பயன்படுத்தி மேற்கொள்ளப்படுகிறது அக்மடோவா எம்., போபோவ் ஈ. போட்டித்தன்மையின் கோட்பாட்டு மாதிரிகள் // சந்தைப்படுத்தல். எண். 4, 2003, ப. 33:

சி - நிறுவன போட்டித்திறன் குணகம்;

e - குழு 1 இன் அளவுகோலின் மதிப்பு;

f - குழு 2 இன் அளவுகோல் மதிப்பு;

கள் - குழு 3 அளவுகோலின் மதிப்பு;

c - குழு 4 அளவுகோலின் மதிப்பு.

போட்டித்திறன் குணகத்தை கணக்கிடுவதற்கான முழு வழிமுறையும் மூன்று தொடர்ச்சியான நிலைகளைக் கொண்டுள்ளது (படம் 2.9 ஐப் பார்க்கவும்):

படம் 2.9. போட்டித்திறன் குணகத்தை கணக்கிடும் நிலைகள்

மதிப்பீட்டின் போது வெவ்வேறு காலகட்டங்களுக்கான குறிகாட்டிகளின் ஒப்பீடுகளைப் பயன்படுத்துவது தனிப்பட்ட சேவைகளின் செயல்பாட்டுக் கட்டுப்பாட்டிற்கான ஒரு விருப்பமாக இந்த முறையைப் பயன்படுத்துவதை சாத்தியமாக்குகிறது.

V. "MKOTS" பண்ட அமைப்புகளை மதிப்பிடுவதற்கான ஊக்குவிப்பு வளாகத்தின் அடிப்படையில் போட்டித்தன்மையின் மதிப்பீடு. ஒரு தயாரிப்பு அல்லது நிறுவனத்தின் போட்டி கூறுகளை உருவாக்க, சந்தைப்படுத்தல் பார்வையில் சாத்தியமான வாங்குபவரின் தேவைகளை நீங்கள் மதிப்பிட வேண்டும்.

முதல் கட்டத்தில் நுகர்வோரின் தேவைகளை மதிப்பிடுவதற்கு காரணிகள் தீர்மானிக்கப்படுகின்றன, அதன் உதவியுடன் திருப்தி அடைகின்றன. அடிப்படை நுகர்வோர் போக்குகளின் நிலைப்படுத்தல் அல்லது ஆராய்ச்சியின் அனுபவத்தின் அடிப்படையில் தொடர்புடைய பாடப் பகுதிகளில் உள்ள நிபுணர்களால் காரணிகளின் தொகுப்பை உருவாக்குவது மேற்கொள்ளப்படுகிறது. 5 முதல் 7 வரையிலான கூறுகளை உருவாக்க பரிந்துரைக்கப்படுகிறது, ஏனெனில் சிறிய எண்ணிக்கையிலான கூறுகள் நிறுவனத்தால் திருப்திப்படுத்தப்பட்ட தேவைகளின் சாரத்தை வெளிப்படுத்தாது, மேலும் அதிக எண்ணிக்கையானது தேவையற்றது மற்றும் ஒரு மாதிரியை உருவாக்குவதன் சாரத்தை மங்கலாக்குகிறது.

இரண்டாவது கட்டத்தில் ஒரு கேள்வித்தாள் வரையப்பட்டது (மதிப்பீட்டிற்கான பெறப்பட்ட காரணிகளின் அடிப்படையில்) மற்றும் நேரடியாக, சாத்தியமான நுகர்வோர் பற்றிய ஒரு நிபுணர் கணக்கெடுப்பு மேற்கொள்ளப்படுகிறது. முன்னரே தீர்மானிக்கப்பட்ட காரணிகளின் அடிப்படையில், ஒரு நுகர்வோர் கணக்கெடுப்பு அமைப்பு உருவாக்கப்பட்டது, இதில் பின்வரும் பணிகள் அடங்கும்: நுகர்வோருக்கான காரணிகளின் முக்கியத்துவத்தை (எடை) தீர்மானித்தல் மற்றும் அவை ஒவ்வொன்றிலும் நுகர்வோரின் அணுகுமுறையை வேறுபட்ட அளவில் தீர்மானித்தல்.

ஒரு கணக்கெடுப்பு அமைப்பை உருவாக்கும் போது, மூன்று வகையான கேள்விகள் கேட்கப்படுகின்றன:

Ш காரணிகளின் முக்கியத்துவத்தை தீர்மானிக்க;

நுகர்வோர் காரணிகளில் திருப்தியின் அளவு பற்றி Ш;

ஒரு குறிப்பிட்ட பிரிவைச் சேர்ந்த நுகர்வோர் பற்றி Sh.

காரணிகளின் முக்கியத்துவமானது மிக முக்கியமான காரணியிலிருந்து குறைந்த முக்கியத்துவம் வாய்ந்த காரணி வரை தரவரிசைப்படுத்துவதன் மூலம் மதிப்பிடப்படுகிறது. திருப்தியின் அளவை தீர்மானிக்கும் போது உகந்த வேறுபாடு மதிப்பு 10 ஆகும், ஏனெனில் இது ஒரு நபரால் மிக எளிதாக உணரப்படுகிறது. இதன் விளைவாக, காரணிகள் 10-புள்ளி அளவில் மதிப்பிடப்படும்.

மூன்றாவது கட்டத்தில்காரணிகளின் எடை (முக்கியத்துவம்) மதிப்பிடப்படுகிறது (கேள்வித்தாளின் இணைப்பு 3, பத்தி 1 ஐப் பார்க்கவும்). இதைச் செய்ய, சூத்திரத்தைப் பயன்படுத்தி ஒவ்வொரு காரணியின் எடையையும் கண்டுபிடிப்போம்:

விஜ் - காரணியின் முக்கியத்துவம் (எடை);

யு

ஆர் - பதிலளித்தவர்களின் மொத்த எண்ணிக்கை.

தனிப்பட்ட காரணிகளின் நுகர்வோருக்கான முக்கியத்துவத்தை நாம் காணலாம். பெறப்பட்ட தரவை வரிசைப்படுத்துவது அவசியம்.

நான்காவது கட்டத்தில் தொகுதி காரணிகளுடன் திருப்தி என்பது நிறுவனம் (கடை) மற்றும் அதன் நெருங்கிய போட்டியாளர்களுக்கு (கேள்வித்தாளின் உருப்படிகள் 2, 3) கணக்கிடப்படுகிறது. இதைச் செய்ய, சூத்திரத்தைப் பயன்படுத்தி ஒவ்வொரு காரணிக்கும் திருப்தியைக் காண்கிறோம்:

உய்ஜ் - காரணியுடன் திருப்தி;

யு பிபி - கொடுக்கப்பட்ட அனைத்து புள்ளிகளின் கூட்டுத்தொகை;

Bmax - காரணிக்கான அதிகபட்ச மதிப்பெண்;

ஆர் - பதிலளித்தவர்களின் மொத்த எண்ணிக்கை.

பெறப்பட்ட திருப்தி மதிப்புகள் நேரடியாக பகுப்பாய்வு செய்யப்படலாம்: நுகர்வோரை திருப்திப்படுத்தும் காரணிகள் மற்றும் எங்கள் நிறுவனத்திலும் போட்டியிடும் நிறுவனங்களிலும் எவ்வளவு நன்றாக இருக்கிறது. அதிக மதிப்பு, அதிக திருப்தி. இந்த காட்டி போட்டியாளர்களுடன் தொடர்புடைய நிறுவனத்தின் "பலவீனமான புள்ளிகளை" தீர்மானிக்க உங்களை அனுமதிக்கிறது மற்றும் அவற்றை "இறுக்க" சாத்தியமாக்குகிறது, மேலும் "வலுவான புள்ளிகள்" - அவற்றை வலுப்படுத்த அல்லது வலுப்படுத்த.

ஒட்டுமொத்தமாக எங்கள் நிறுவனத்துடனான திருப்தியின் மதிப்பீடு "வாடிக்கையாளர் திருப்தி அளவுகோல்" (CSC) அல்லது "போட்டித்தன்மையின் பொதுவான ஒருங்கிணைந்த மதிப்பீடு" மூலம் வகைப்படுத்தப்படுகிறது, இது சூத்திரத்தைப் பயன்படுத்தி கணக்கிடப்படுகிறது:

போட்டியிடும் நிறுவனங்களின் எல்பிஐ அல்லது வகைப்படுத்தலில் உள்ள பிற தயாரிப்புகளின் எல்பிஐயுடன் ஒப்பிடுகையில் மட்டுமே எல்பிஐ பகுப்பாய்வு செய்வது அல்லது காலப்போக்கில் குறிகாட்டியின் மதிப்பைக் கருத்தில் கொள்வது அர்த்தமுள்ளதாக இருக்கும். இது ஒரு ஒப்பீட்டு காட்டி மற்றும் போட்டியிடும் நிறுவனங்களின் மதிப்பீட்டை தீர்மானிக்க பயன்படுத்தப்படலாம்.

1. ஒப்பிடப்பட்ட அனைத்து நிறுவனங்களின் ஆரம்ப தகவலைப் பெறுதல்;

2. ஆரம்ப தகவல் மேட்ரிக்ஸின் வடிவத்தில் வழங்கப்படுகிறது, இதில் குறிகாட்டிகளின் மதிப்புகள் வரிசைகளில் (i = 1, 2..., n) உள்ளிடப்படுகின்றன, மற்றும் நெடுவரிசைகளில் - ஒப்பிடப்பட்ட நிறுவனங்கள் (j = 1, 2..., மீ);

3. சூத்திரத்தைப் பயன்படுத்தி போட்டியாளர் நிறுவனத்தின் (தொழிலில் சிறந்தது, குறிப்பு நிறுவனம்) தொடர்புடைய குறிகாட்டிகளுடன் ஆரம்ப குறிகாட்டிகளை தொடர்புபடுத்தவும்:

எங்கே x ij -நிறுவனத்தின் பொருளாதார நடவடிக்கைகளின் தொடர்புடைய குறிகாட்டிகள்:

4. பகுப்பாய்வு செய்யப்பட்ட நிறுவனத்திற்கு, காலத்தின் முடிவில் மதிப்பீட்டு மதிப்பீட்டின் மதிப்பு சூத்திரத்தைப் பயன்படுத்தி தீர்மானிக்கப்படுகிறது:

![]()

5. போட்டியிடும் நிறுவனங்கள் மதிப்பீட்டின் இறங்கு வரிசையில் தரவரிசைப்படுத்தப்படுகின்றன. மேலே உள்ள சூத்திரத்தைப் பயன்படுத்தி கணக்கிடப்பட்ட ஒப்பீட்டு மதிப்பீட்டின் அதிகபட்ச மதிப்பைக் கொண்ட நிறுவனம் அதிக மதிப்பீட்டைக் கொண்டுள்ளது.

மதிப்பீட்டு முறைகள் உறுதியான சொத்துக்கள் மட்டுமல்ல, அருவமான சொத்துக்களையும் (நிர்வாகத்தின் நற்பெயர், நிறுவன திறன்கள் போன்றவை) கணக்கில் எடுத்துக்கொள்ளலாம், எடுத்துக்காட்டாக: ஒட்டுமொத்த நிர்வாகத்தின் தரம், தயாரிப்புகள் அல்லது சேவைகளின் தரம், நிதி நிலைத்தன்மை, சமூகப் பொறுப்பின் அளவு போன்றவை. .

ஒரு நிறுவனத்தின் போட்டித்தன்மையை மதிப்பிடுவதற்கான முறையானது, நிறுவனத்தின் உள் சூழலைப் பற்றிய விரிவான ஆய்வின் அடிப்படையில், இரண்டு திசைகளை உள்ளடக்கியது:

- உள் காரணிகளின் பட்டியலைத் தீர்மானித்தல் மற்றும் நிறுவனத்தின் செயல்பாடுகளின் செயல்திறன் மற்றும் தரத்தில் அவற்றின் தாக்கத்தை மதிப்பிடுதல்,

- ஒவ்வொரு செயல்பாட்டுப் பகுதியிலும் பலம் மற்றும் பலவீனங்களைக் கண்டறிதல்.

ஆய்வின் முதல் திசை - உள் காரணிகளின் கலவையை அடையாளம் காண்பது மற்றும் நிறுவனத்தின் செயல்பாடுகளின் செயல்திறன் மற்றும் தரத்தில் அவற்றின் தாக்கத்தை மதிப்பீடு செய்தல் - செயல்பாடுகளை மேம்படுத்துவதற்கான இருப்புக்களை நிறுவுவதற்காக மேற்கொள்ளப்படுகிறது. உற்பத்தி மற்றும் பொருளாதார நடவடிக்கைகள் மற்றும் நிதி மேலாண்மை ஆகியவற்றின் விரிவான பகுப்பாய்விற்கான முறைகளைப் பயன்படுத்துவதை அடிப்படையாகக் கொண்டது இந்த ஆய்வு. எனவே, ஒரு விதியாக, பகுப்பாய்வு நிறுவனத்தின் நிதி நிலையை கருத்தில் கொண்டு தொடங்குகிறது. இந்த பகுப்பாய்வானது, நிறுவனத்தின் எதிர்கால வளர்ச்சியானது, போதுமான நிதி ஆதாரங்களின் இருப்பு மற்றும் நிறுவனத்தின் கடனளிப்பு ஆகியவற்றுடன் எவ்வாறு ஒத்துப்போகிறது என்பதைக் கண்டறிவதை நோக்கமாகக் கொண்டுள்ளது. நிதிக் குறிகாட்டிகளை பின்வரும் நான்கு குழுக்களாகப் பிரிக்கலாம்:

முதல் குழு -பொருளாதார நடவடிக்கைகளின் லாபத்தை மதிப்பிடுவதற்கான குறிகாட்டிகள் இவை:

- நிறுவனத்தின் ஒட்டுமொத்த லாபம் (சொத்துக்களுக்கு மொத்த லாபம்).

- நிறுவனத்தின் நிகர லாபம் (சொத்துக்களுக்கு நிகர லாபம்).

- ஈக்விட்டி மீதான வருமானம் (நிகர வருமானம் ஈக்விட்டி).

- உற்பத்தி சொத்துக்களின் மொத்த லாபம் (நிலையான உற்பத்தி சொத்துக்கள் மற்றும் செயல்பாட்டு மூலதனத்தின் சராசரி மதிப்புக்கு மொத்த லாபம்).

இரண்டாவது குழு- இவை மேலாண்மை திறன் மதிப்பீட்டு குறிகாட்டிகள்:

- தயாரிப்பு விற்பனை அளவு நிகர லாபம்.

- தயாரிப்பு விற்பனையின் மொத்த லாபம்.

மூன்றாவது குழு -வணிக நடவடிக்கைகளை மதிப்பிடுவதற்கான குறிகாட்டிகள் இவை:

- சொத்துகளின் மீதான வருமானம் (பொருட்களின் விற்பனையிலிருந்து சொத்துகளுக்கு வருவாய்).

- நிலையான சொத்துக்கள் மீதான வருமானம் (பொருளின் விற்பனையிலிருந்து நிலையான சொத்துகளுக்கு வருவாய்).

- பணி மூலதனத்தின் விற்றுமுதல் (பொருட்களின் விற்பனையிலிருந்து செயல்பாட்டு மூலதனத்திற்கு வருவாய்).

- பெறத்தக்க கணக்குகளின் வருவாய் (பொருட்களின் விற்பனையிலிருந்து பெறத்தக்க கணக்குகளுக்கு வருவாய்).

- வங்கிச் சொத்துக்களின் பரிமாற்றம் (தயாரிப்புகளின் விற்பனையிலிருந்து வங்கிச் சொத்துகளுக்கு வருவாய்).

- ஈக்விட்டி மூலதனத்தின் மீதான வருவாய் (பொருட்களின் விற்பனையிலிருந்து ஈக்விட்டி மூலதனத்திற்கு வருவாய்).

நான்காவது குழு -இவை பணப்புழக்க மதிப்பீட்டு குறிகாட்டிகள்:

- தற்போதைய பணப்புழக்க விகிதம் (தற்போதைய சொத்துக்கள் மற்றும் தற்போதைய பொறுப்புகள்).

- தற்போதைய கடன்களுக்கான பிற சொத்துக்கள்.

- நிரந்தர சொத்துக் குறியீடு (நிலையான சொத்துக்கள் மற்றும் பிற நடப்பு அல்லாத சொத்துக்கள் பங்குக்கு).

- சுயாட்சி விகிதம் (செலுத்தப்பட்ட நாணயத்திற்கு சொந்த நிதி).

- சொந்த செயல்பாட்டு மூலதனத்துடன் சரக்குகளை வழங்குதல் (சரக்குகளுக்கு சொந்த மூலதனம்).

இந்த குறிகாட்டிகளின் பகுப்பாய்வு, அவற்றின் மாற்றங்களின் வடிவங்களைக் கண்டறிந்து நிதி நடவடிக்கைகளின் செயல்திறனை மதிப்பிடுவதை சாத்தியமாக்கும்.

நிதி செயல்திறன் குறைவதைக் குறிக்கும் பண்புகள்:

- தொடர்ந்து குறைந்த பணப்புழக்க விகிதங்கள்;

- பணி மூலதனத்தின் நிலையான பற்றாக்குறை:

- செலுத்த வேண்டிய மற்றும் பெறத்தக்க உயர் நிலை தாமதமான கணக்குகள்;

- நிதி ஆதாரங்களின் மொத்த தொகையில் கடன் வாங்கிய நிதிகளின் அதிக பங்கு;

- நீண்ட கால ஒப்பந்தங்கள் இல்லாதது;

- குறைந்த உற்பத்தி லாபம்;

- நடவடிக்கைகளின் போதுமான பல்வகைப்படுத்தல்;

- நிதி அபாயத்தின் உயர் நிலை:

- நிதி முதலீடுகளில் குறைந்த அளவு வருமானம்;

- உற்பத்தி அளவு குறைதல் மற்றும் உற்பத்தி செலவுகள் அதிகரிப்பு போன்றவை.

ஆராய்ச்சியின் இரண்டாவது திசை - ஒவ்வொரு செயல்பாட்டுப் பகுதிகளிலும் உள்ள பலம் மற்றும் பலவீனங்களைக் கண்டறிதல் - நிறுவனத்தின் எதிர்கால மூலோபாயத்திற்கும் நிலையான போட்டி நன்மைகளை உருவாக்குவதற்கும் அடிப்படையாக இருக்கக்கூடிய செயல்பாடு மற்றும் வளங்களை (வாய்ப்புகள்) அடையாளம் காண்பதற்காக மேற்கொள்ளப்படுகிறது. . இந்த பகுப்பாய்வு குறுக்குவெட்டு முறையில் மேற்கொள்ளப்படலாம்.

விதிமுறைகள் மற்றும் தரநிலைகள். சந்தை நிலைமைகளில் ஒழுங்குமுறை கட்டமைப்பிற்கான தேவைகள். விதிமுறைகளின் வகைப்பாடு.

நார்ம் என்பது ஒரு வரையறுக்கப்பட்ட முழுமையான மதிப்பாகும், இது வளங்களின் தொழில்நுட்ப அனுமதிக்கப்பட்ட நுகர்வு (ஒரு யூனிட் உற்பத்தியின் எடை, உழைப்பு தீவிரம்) அல்லது பலவற்றை வகைப்படுத்துகிறது. தேவையான அளவு வளப் பயன்பாடு.

தரநிலை என்பது 2 தரநிலைகளின் பயன்பாட்டை முன்னிறுத்தும், பயன்படுத்தப்படும் வளங்களின் அதிகபட்ச அனுமதிக்கப்பட்ட ஒப்பீட்டு அளவு ஆகும்.

ஒழுங்குமுறை கட்டமைப்பிற்கான தேவைகள்: (4)

விதிமுறைகள் மற்றும் விதிமுறைகளின் அறிவியல் செல்லுபடியாகும் (இது அனைத்து வகையான விதிமுறைகளுக்கும் முற்போக்கான நெறிமுறை முறைகளைப் பயன்படுத்துவதை அடிப்படையாகக் கொண்டது; அறிவியல் மற்றும் தொழில்நுட்ப சாதனைகளின் அடிப்படையில் தளத்தை முறையாக புதுப்பித்தல்)

முன்னேற்றம் (4 அம்சங்கள்: சந்தை சூழல் அடிப்படையின் விதிமுறைகளை செயல்படுத்துதல், தரமான தேவைகள், செலவுகள்)

சிக்கலானது (நிறுவனத்தின் செயல்பாடுகளின் அனைத்து அம்சங்களுக்கும் ஒரு ஒழுங்குமுறை கட்டமைப்பின் விரிவான உருவாக்கம்: தொழில், கண்டுபிடிப்பு, முதலீடு, சூழலியல், சமூகம்)

அமைப்புமுறை (தரநிலை. அடிப்படையானது ஒரு அமைப்பாக இருக்க வேண்டும், அதாவது தனித்தனி உறுப்புகளின் செயல்பாடுகள், அதன் வளர்ச்சியின் வெற்றி தனிப்பட்ட கூறுகளின் பிழைத்திருத்தத்தின் அளவைப் பொறுத்தது (நீங்கள் புதிய தொழில்நுட்பத்தை அறிமுகப்படுத்தினால், நாங்கள் செலவுகளைப் பார்க்கிறோம், உற்பத்தி, முதலியன.); சில விதிமுறைகளின் செல்வாக்கு மற்றவர்களுக்கு தெளிவாக பதிவு செய்யப்பட வேண்டும்)

நெறிமுறைகளின் சுறுசுறுப்பு (நெறிமுறை அடிப்படை முக்கியமாக தொழில்துறையின் உற்பத்தி சக்திகளை பிரதிபலிக்கிறது, அவை மிகவும் முற்போக்கானவை மற்றும் அறிவியல் மற்றும் தொழில்நுட்ப முன்னேற்றத்தின் செல்வாக்கின் கீழ் உள்ளன, எனவே நெறிமுறை அடிப்படையானது தொழில்நுட்ப மற்றும் சுற்றுச்சூழல் அடிப்படையில் மாற்றங்களை உடனடியாக பிரதிபலிக்க வேண்டும். 3 அம்சங்கள்:

அ) நிறுவனத்தின் தொழில்நுட்ப மற்றும் பொருளாதார தளத்தின் நிலையை பிரதிபலிக்கிறது

b) புதிய, தொழில்நுட்ப ரீதியாக சிறந்த தரநிலைகளை மாஸ்டர் மற்றும் அனைத்து வகையான வளங்களையும் திறம்பட பயன்படுத்த அனைத்து பணியாளர்களையும் ஊக்குவித்தல்

c) இயற்கை வளங்களின் நுகர்வுக்கான நெறிமுறைகள் மற்றும் நெறிமுறைகளை சேகரித்தல், குவித்தல், மேம்படுத்துதல் மற்றும் மேம்படுத்துதல் ஆகியவற்றிற்கு தானியங்கு அமைப்பைப் பயன்படுத்துதல்.

உலக நடைமுறையில், ஒரு ஒழுங்குமுறை கட்டமைப்பை உருவாக்குவதற்கு 2 அணுகுமுறைகள் உள்ளன:

உற்பத்தியின் தொழில்நுட்ப மற்றும் பொருளாதார நிலை (தற்போதைய உபகரணங்கள், தொழில்நுட்பம் மற்றும் உற்பத்தி அமைப்பு) அடிப்படையில் தரநிலைகளை உருவாக்குதல்

II சந்தை. சந்தை தேவையின் அடிப்படையில் தரநிலைகள் தீர்மானிக்கப்படுகின்றன, இது விலையால் கட்டளையிடப்படுகிறது.

விதிமுறைகள் மற்றும் தரநிலைகளின் வகைகள்

1) கால அளவு:

முன்னோக்கு (மூலோபாய மற்றும் நீண்ட கால வணிகத் திட்டங்களின் வளர்ச்சிக்கான அடிப்படையாகும்)

செயல்பாட்டு (தனிப்பட்ட துறைகளுக்கான செயல்பாட்டு அட்டவணையை உருவாக்குவதற்கான அடிப்படை)

தற்போதைய (ஆண்டு)

2) பயன்படுத்தும் இடத்தின்படி:

இடைநிலை (கூட்டாட்சி) குறைந்தபட்ச ஊதியம். பழக்கவழக்கங்கள் கடமைகள்

தொழில் (தேய்மானக் கட்டணங்கள்)

உள்ளூர் (பிராந்திய, வரிகள் பிராந்திய)

3) தரப்படுத்தலின் பொருளின் படி:

தொழிலாளர் பொருட்களைப் பயன்படுத்துவதற்கான விதிமுறைகள் மற்றும் விதிமுறைகள் (பொருள் செலவுகள், தொடர்புடைய குறிகாட்டிகள்)

வாழும் உழைப்பின் பயன்பாட்டிற்கான தரநிலைகள் (உற்பத்தியின் உழைப்பு தீவிரம், 1 ஊழியருக்கு உற்பத்தி வெளியீடு, கட்டண முறை மற்றும் செலவழித்த நேரம்/உற்பத்தியின் அளவு ஆகியவற்றின் அடிப்படையில் ஊதியத்தின் அளவு)

தொழிலாளர் கருவிகளைப் பயன்படுத்துவதற்கான தரநிலைகள் (நிறுவனத்தின் உற்பத்தித் திறனைப் பயன்படுத்துவதற்கான குறிகாட்டிகள், உபகரண சுமை காரணிகள், விரிவான / t க்கான குணகங்கள், மற்றும் உபகரணங்களின் தீவிர / சக்தி பயன்பாடு மற்றும் தேய்மான தரநிலைகளின் அமைப்பு (தொழிற்சாலையில்) -ty நிலையான சொத்துக்களின் வகையிலிருந்து)

தயாரிப்பு தரத்தின் விதிமுறைகள் மற்றும் விதிமுறைகள் (ஒற்றை மற்றும் பொது)

N. மற்றும் உற்பத்தியின் அமைப்பு. செயல்முறை (செயல்பாட்டில் உள்ள வேலைகளின் தரநிலை, மூலப்பொருட்கள் மற்றும் நுகர்பொருட்கள், தயாரிப்பு மற்றும் அதன் பாகங்களை உற்பத்தி செய்வதற்கான உற்பத்தி சுழற்சியின் காலம்

என்-நீங்கள் சந்தை சூழல் (D, சந்தை திறன், அதன் பயன்பாட்டின் குணகம்) மற்றும் n-we மற்றும் n-you D (நெகிழ்ச்சி)

நிதி n-we மற்றும் n-you (அவை பணப்புழக்கம், நிதி நிலைத்தன்மை, லாபம் ஆகியவற்றின் நிலையிலிருந்து நிறுவனத்தின் நிலையை தீர்மானிக்கின்றன)

அபாயங்கள் (போர்ட்ஃபோலியோ, முதலீடு போன்றவை)

தரப்படுத்தலின் முறைகள், தரநிலைகளின் தரத்தின் பகுப்பாய்வு

5 முறைகள்:

அனுபவம் வாய்ந்தவர் (தரப்படுத்துபவரின் அனுபவத்தின் அடிப்படையில், அந்த காலத்திற்கான உண்மையான நுகர்வு எடுக்கப்பட்டு எதிர்காலத்திற்கு மாற்றப்படுகிறது - eff-n ஒற்றை, மீண்டும் செய்யாத வேலைக்கு மட்டுமே);

பரிசோதனை-புள்ளிவிவர முறை, இதில் புள்ளிவிவரங்களும் அடங்கும். கடந்த பொருள் நேரம் காலம்);

கணக்கீடு மற்றும் தொழில்நுட்பம் (தரநிலைகள் தொழில்நுட்ப பண்புகளால் தீர்மானிக்கப்படுகின்றன)

பகுப்பாய்வு-கணக்கீடு (+ வளங்களின் உண்மையான நுகர்வு பற்றிய பகுப்பாய்வு; அதன் பதிப்பு மைக்ரோலெமென்ட் தரநிலைப்படுத்தல் முறையாகும் (நுட்பங்கள் செயல்பாடுகளின் மைக்ரோலெமென்ட்கள், பகுப்பாய்வு மற்றும் பொது தரங்களின் வடிவமைப்பு)

பொருளாதாரம் மற்றும் கணிதம் (பல்வேறு காரணிகளின் அளவு செல்வாக்கின் காரணமாக வள நுகர்வு மாதிரிகளை உருவாக்குதல்)

இந்த முறைகள் பயன்படுத்தப்படுகின்றன விதிமுறையின் குணங்களின் பகுப்பாய்வு, இது பல திசைகளில் தீர்மானிக்கப்படுகிறது:

1) விதிமுறைகளின் 5 முறைகளில் ஒன்றின் மூலம் நிறுவப்பட்ட விதிமுறைகள் மற்றும் தரநிலைகளின் குறிப்பிட்ட எடையின் வரையறை.

2) விதிமுறையின் உள் கட்டமைப்பைக் கணக்கிடுதல் மற்றும் பயனுள்ள குறிப்பிட்ட ஈர்ப்பு விசையை தீர்மானித்தல். பொருள், உழைப்பு, ஆற்றல் செலவு. வளங்கள் (துண்டு நேரத்தின் விதிமுறை, எடுத்துக்காட்டாக, அதன் அமைப்பு: அடிப்படை நேரம், நிறுவன மற்றும் தொழில்நுட்ப பராமரிப்பு போன்றவை)

3) நெறிமுறையை நிறைவேற்றுவதற்கான நிலை (பட்டம்) (விதிமுறையை மீறும் நிலை அதிகமாக இருந்தால், விதிமுறையின் தரம் குறைவாக இருக்கும்)

4) தரநிலைகளின் வகைகளைப் பொறுத்து, தரநிலைகளில் வேலை செய்யும் அமைப்பு நிறுவனத்தில் பல்வேறு துறைகளால் மேற்கொள்ளப்படுகிறது: மேலாண்மை - சந்தை தரநிலைகள்; தரநிலைகளின் திருத்தம், ஒரு நிலையான தளத்தின் ஒருங்கிணைப்பு மற்றும் மேம்பாடு - நிதி சேவை. இயக்குநர்கள், அவர்களின் வளர்ச்சிக்கு அவர்கள் பொறுப்பு; தொழில்நுட்ப சேவை இயக்குனர் மற்றும் தலைமை பொறியாளர் - புதிய தயாரிப்பு வகை மூலம் உற்பத்தி ஆராய்ச்சி சுழற்சியை தொடர்வதற்கான தரங்களை தீர்மானிக்கவும்; முக்கிய சேவை பொறியாளர் - கருவிகளைப் பயன்படுத்துவதற்கான தரநிலைகள், பொருள் வளங்களின் செலவுகள்; நிதி இயக்குனர் சேவையின் திட்டமிடல் துறை - உற்பத்தி செலவுகள் தொடர்பான தரநிலைகள்; நிதித் துறை - பயன்பாட்டு விற்றுமுதல் விதிமுறைகள். நிதி, லாப தரநிலைகள்; தொழிலாளர் துறை மற்றும் சம்பளம் - தொழிலாளர் தொடர்பான அனைத்தும். வளங்கள், வாழும் உழைப்பு; பிராண்ட் துறை (வணிக இயக்குனர் சேவை) - சந்தை தரநிலைகள். சுற்றுச்சூழல்; கணிதப் பொறியியல் துறை ஒதுக்கீடு - பொருள் வளங்களின் நிலையான செலவு; கம்ப்யூட்டிங் சென்டர் - திரட்சி அனைத்து தகவல்; பட்டறை பணியகம் - செயல்பாட்டுத் தரங்கள் மற்றும் வாழ்க்கைத் தொழிலாளர்களுக்கான தேவைகள்

நிறுவனத்தின் போட்டித்திறன். போட்டித்தன்மையை மதிப்பிடும் முறை.

ஒரு நிறுவனத்தின் போட்டித்திறன் என்பது சந்தையில் ஒரு நிறுவனத்தின் போட்டி நன்மையின் அளவை தீர்மானிக்கும் ஒரு ஒருங்கிணைந்த பண்பு ஆகும் மற்றும் போட்டியாளர்களுடனான பொருளாதார போட்டியில் வெற்றியை வழங்குகிறது. இது ஒரு நிறுவனத்தின் பொருளாதார ஆற்றலின் பொதுவான குறிகாட்டிகளின் தொகுப்பால் தீர்மானிக்கப்படுகிறது, இதில் மிக முக்கியமானது தயாரிப்புகளின் போட்டித்தன்மை.

போட்டி தயாரிப்புகளின் அறிகுறிகள்:

· நிலையான விற்பனை

· சாதகமான உற்பத்தி செலவுகள்

· கவனம் செலுத்துதல் (வாங்குபவரின் தனிப்பட்ட தேவைகளுக்கு நோக்குநிலை)

· தரத்தில் நன்மைகள்

பல பரிமாண ஒப்பீட்டு பகுப்பாய்வு ஒவ்வொரு நிறுவனத்தின் முழுமையான மதிப்புகளை மட்டுமல்லாமல், நிலையான நிறுவனத்திற்கு அவற்றின் அருகாமையின் அளவையும் கணக்கில் எடுத்துக்கொள்வதை சாத்தியமாக்குகிறது; இது தொலைதூர முறையை அடிப்படையாகக் கொண்டது.

இதைச் செய்ய, நிறுவனத்தின் தொடர்புடைய குறிகாட்டிகளின் பங்குகளில் ஒப்பிடப்பட்ட நிறுவனங்களின் முழுமையான குறிகாட்டிகளின் மதிப்புகளை வெளிப்படுத்த வேண்டியது அவசியம் - தரநிலை, ஒரு அலகு என எடுத்துக் கொள்ளப்படுகிறது.

1. ஒரு நிறுவனத்தின் போட்டித்தன்மையின் நிலை மதிப்பிடப்படும் குறிகாட்டிகளின் அமைப்பின் தேர்வு, அதே போல் இடைவெளியில் (0;1) ஒட்டுமொத்த மதிப்பீட்டில் அவற்றின் முக்கியத்துவத்தின் அளவுகள் நியாயப்படுத்தப்படுகின்றன.

2. ஒவ்வொரு நெடுவரிசையிலும், அதிகபட்ச மதிப்பு தேர்ந்தெடுக்கப்பட்டது, இது 1 ஆக எடுக்கப்படுகிறது. பின்னர் இந்த நெடுவரிசையின் (a ij) அனைத்து குறிகாட்டிகளும் நிறுவனத்தின் அதிகபட்ச உறுப்பு - தரநிலை (அதிகபட்சம் a ij) மற்றும் குணகங்கள் பெறப்படுகின்றன. :

x ij = a ij / max a ij

இதன் விளைவாக காட்டி குறைந்தபட்சம் என்றால், எடுத்துக்காட்டாக, உற்பத்தி செலவுகள், பின்னர் சூத்திரம் மாறுகிறது:

x ij = நிமிடம் a ij / a ij

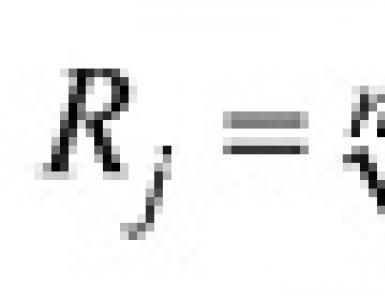

3. மேட்ரிக்ஸின் அனைத்து கூறுகளும் ஒட்டுமொத்த மதிப்பீட்டில் உள்ள முக்கியத்துவ குணகங்களால் சதுரப்படுத்தப்பட்டு பெருக்கப்படுகின்றன. பின்னர், ஒவ்வொரு நிறுவனத்திற்கும், மதிப்புகள் சேர்க்கப்பட்டு, அவற்றிலிருந்து வர்க்கமூலம் எடுக்கப்பட்டு, i-th நிறுவனத்தின் ஒட்டுமொத்த மதிப்பீடு காட்டி பெறப்படுகிறது:

R j = √k 1 * x i 1 2 + k 2 * x i 2 2 + ...+ k n * x ni 2

நன்மைகள்:

அனைத்து நிறுவனங்களின் உண்மையான சாதனைகள் - போட்டியாளர்கள் மற்றும் நிறுவனத்தின் குறிகாட்டிகளுடன் அவர்கள் நெருக்கமாக இருக்கும் அளவு - தரநிலை ஆகியவை கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன;

· போட்டித்தன்மை போன்ற சிக்கலான வகைக்கு பல பரிமாண அணுகுமுறையின் அடிப்படையில்.

9. மூலோபாய திட்டமிடலின் சாராம்சம் மற்றும் அம்சங்கள். வளர்ச்சி நிலைகள்மூலோபாய திட்டம்.

SP என்பது ஒரு புதிய வகை திட்டமிடல். இது முக்கிய நீண்ட கால இலக்குகள் மற்றும் நோக்கங்களை அடையாளம் கண்டு அவற்றை செயல்படுத்துவதற்கான நடவடிக்கைகளை அங்கீகரிப்பதாகும்.

உத்தி என்பது காலத்தின் பொதுவான மாதிரி. நிறுவனத்திற்குக் கிடைக்கும் நிதி மற்றும் உற்பத்தி வளங்களைக் கொண்டு நிறுவனம் தனது இலக்குகளை அடையத் தேவையான நடவடிக்கைகள். இது முக்கிய குறிக்கோள்கள் மற்றும் குறிக்கோள்களின் நிர்ணயம் மற்றும் அவற்றை செயல்படுத்துவதற்கான நடவடிக்கைகளின் ஒப்புதல்.

கூட்டு முயற்சியின் அம்சங்கள்: கூட்டு முயற்சியானது நீண்ட காலத்திற்கு (10-15 ஆண்டுகள்) கவனம் செலுத்துகிறது, தேசிய பொருளாதாரத்தின் எந்தவொரு கூறுகளின் வளர்ச்சியின் முக்கிய திசைகளையும் தீர்மானிக்கிறது, இது நிறுவனத்தின் பொருளாதார திறனை அதிகரிக்க வழங்குகிறது. மூலோபாய நிர்வாகத்தின் முக்கிய பகுதி, இது நிச்சயமற்ற மற்றும் ஆபத்து நிலைமைகளில் மேற்கொள்ளப்படுகிறது, இது வெளிப்புற சூழலால் தீர்மானிக்கப்படுகிறது, ஒரு கூட்டு முயற்சிக்கான தகவல்களைப் பெறுவது கடினம், துல்லியமான தகவலைப் பெறுவது மிகவும் கடினம்; SP என்பது மூலோபாய நிர்வாகத்தின் ஒருங்கிணைந்த பகுதியாகும். கூட்டு முயற்சியில் சிறப்பு முறைகள் உள்ளன: கட்டிடக் காட்சிகள், மாடலிங், கருதுகோள்களின் அடிப்படையில் திட்டங்களை உருவாக்குதல், பல்வேறு மூலோபாய விருப்பங்களின் நிபுணர் மதிப்பீடுகள்.

JV நிலைகள்:

1. மூலோபாய பகுப்பாய்வு: ஆராய்ச்சி, வெளிப்புற சூழலின் மதிப்பீடு, நிறுவனத்தின் வள திறன், அதன் பலம் மற்றும் பலவீனங்கள், நிறுவன குழுவின் தொழில்முறை நிலை (SWOT பகுப்பாய்வு).

2. இலக்கு அமைக்கும் செயல்முறை:

நிறுவனத்தின் பணியை தீர்மானித்தல் (அதன் நோக்கம்)

நிறுவனத்தின் இலக்குகளைத் தீர்மானித்தல் (இலக்குகளின் படிநிலை அமைப்பை உருவாக்குதல்)

3. மூலோபாயத் தேர்வு (ஒரு அடிப்படை மூலோபாயத்தின் வளர்ச்சி மற்றும் செயல்பாட்டு உத்திகளை ஆதரித்தல், அவற்றை செயல்படுத்துவதில் உள்ள சிக்கல்களைக் கண்காணித்தல் மற்றும் அடையாளம் காணுதல், கட்டுரைகளின் வளர்ச்சி மற்றும் கூட்டு முயற்சியின் குறிகாட்டிகள்).

அதன் பிறகு, நிறுவனத்திற்கான வணிகத் திட்டம் வரையப்படுகிறது.

போல்டுரினா வி.ஏ.

மாணவர், கபரோவ்ஸ்க் அகாடமி ஆஃப் எகனாமிக்ஸ் அண்ட் லா

ஒரு நிறுவனத்தின் போட்டித்தன்மையை மதிப்பிடுவதற்கான முறைகள்

சிறுகுறிப்பு

ஒரு நிறுவனத்தின் போட்டித்தன்மையை மதிப்பிடுவதற்கான பல முறைகளை கட்டுரை விவாதிக்கிறது, இது குறிப்பிட்ட போட்டி நிலைகளின் தரமான பகுப்பாய்வை அனுமதிக்கும்.

முக்கிய வார்த்தைகள்:போட்டித்தன்மை, போட்டித்தன்மையை மதிப்பிடுவதற்கான முறைகள்

போல்டுரினா வி.ஏ.

மாணவர், கபரோவ்ஸ்க் அகாடமி ஆஃப் எகனாமிக்ஸ் அண்ட் லா

நிறுவனங்களின் போட்டித்தன்மையை மதிப்பிடும் முறைகள்

சிறுகுறிப்பு

குறிப்பிட்ட போட்டி நிலையின் தரமான பகுப்பாய்வு செய்யும் நிறுவனத்தின் போட்டித்தன்மையை மதிப்பிடுவதற்கான பல முறைகளை கட்டுரை கையாள்கிறது.

முக்கிய வார்த்தைகள்:போட்டித்தன்மை, போட்டித்தன்மையை மதிப்பிடும் முறைகள்

1.போட்டித்தன்மையின் கருத்து

நவீன நிறுவனங்களின் செயல்பாடுகளில், போட்டித்தன்மையின் கருத்து ஒரு முக்கிய பாத்திரத்தை வகிக்கத் தொடங்கியது.

ஒரு நிறுவனத்தின் போட்டித்திறன் பொதுவாக சந்தையில் தேவை மற்றும் வெற்றிகரமான திறன், போட்டியிடும் நிறுவனங்களுடன் போட்டியிடுவது மற்றும் ஒத்த தயாரிப்புகளை வழங்கும் நிறுவனங்களுடன் ஒப்பிடும்போது அதிக பொருளாதார நன்மைகளைப் பெறுவதற்கான திறன் என்று புரிந்து கொள்ளப்படுகிறது.

பொதுவாக, போட்டித்தன்மை என்பது ஒரு சிக்கலான பண்பாகும், மேலும் இது குறிகாட்டிகளின் தொகுப்பின் மூலம் வெளிப்படுத்தப்படலாம். உள்நாட்டு மற்றும் வெளிநாட்டு சந்தைகளில் ஒரு பொருளாதார நிறுவனம் ஆக்கிரமித்துள்ள நிலையை தீர்மானிக்க, அதன் போட்டித்தன்மையை மதிப்பிடுவது அவசியம்.

நிறுவனங்கள் நடத்த வேண்டிய போட்டித்தன்மையின் மதிப்பீடு பெரும்பாலும் உள்ளுணர்வு உணர்வுகளை அடிப்படையாகக் கொண்டது, இருப்பினும், மதிப்பீட்டை அனுமதிக்கும் மற்றும் செல்வாக்கு செலுத்தும் காரணிகளை அடையாளம் காண்பதன் மூலம் போட்டித்தன்மையை அதிகரிப்பதற்கான பகுதிகளை அடையாளம் காண அனுமதிக்கும் குறிகாட்டிகளின் வரம்பை விவரிப்பதன் மூலம் அதை முறைப்படுத்தலாம்.

ஒரு நிறுவனத்தின் போட்டித்தன்மையை மதிப்பிடுவதற்குப் பயன்படுத்தப்படும் குறிகாட்டிகள் வேறுபட்டவை மற்றும் பயன்படுத்தப்படும் மதிப்பீட்டு முறையைப் பொறுத்து அவற்றின் தொகுப்பு வேறுபடலாம்.

நவீன அறிவியலில், போட்டித்தன்மையை தீர்மானிக்க ஆறு முக்கிய அணுகுமுறைகள் உள்ளன.

முதல் அணுகுமுறைக்கு இணங்க, போட்டியாளர்களை விட நன்மைகளின் அடிப்படையில் போட்டித்திறன் கருதப்படுகிறது.

இரண்டாவது அணுகுமுறை ஏ. மார்ஷலின் சமநிலைக் கோட்பாட்டை அடிப்படையாகக் கொண்டது. உற்பத்தியாளருக்கு வேறு மாநிலத்திற்கு மாறுவதற்கு எந்த காரணமும் இல்லை, மேலும் அவர் அதிகபட்ச லாபம் மற்றும் விற்பனை நிலைகளை அடைகிறார்.

மூன்றாவது அணுகுமுறை, பல்வேறு திறன் பண்புகளுக்கான பலகோண சுயவிவரங்களின் தொகுப்பின் அடிப்படையில் தயாரிப்பு தரத்தின் அடிப்படையில் போட்டித்தன்மையை மதிப்பிடுவதாகும்.

நான்காவது அணுகுமுறை போட்டித்தன்மையை மதிப்பிடுவதற்கான ஒரு மேட்ரிக்ஸ் முறையாகும், இது மெட்ரிக்குகளின் தொகுப்பு மற்றும் ஒரு மூலோபாயத்தின் ஆரம்ப தேர்வு மூலம் செயல்படுத்தப்படுகிறது.

ஐந்தாவது அணுகுமுறை கட்டமைப்பு ரீதியானது, அதன் படி ஒரு நிறுவனத்தின் நிலையை அத்தகைய குறிகாட்டிகள் மூலம் மதிப்பிடலாம்: தொழில்துறையின் ஏகபோகத்தின் நிலை, சந்தையில் தோன்றும் புதிய நிறுவனங்களுக்கு தடைகள் இருப்பது.

ஆறாவது அணுகுமுறை செயல்பாட்டுக்குரியது; அதன் பிரதிநிதிகள் செலவுகள் மற்றும் விலை, உற்பத்தி திறன் பயன்பாட்டின் அளவு, உற்பத்தி செய்யப்பட்ட பொருட்களின் எண்ணிக்கை மற்றும் பிற குறிகாட்டிகளுக்கு இடையிலான உறவை தீர்மானிக்கிறார்கள். இந்த அணுகுமுறைக்கு இணங்க, பொருட்களின் உற்பத்தி மற்றும் விற்பனை சிறப்பாக ஒழுங்கமைக்கப்பட்டிருந்தால் மற்றும் நிதி ஆதாரங்களின் மேலாண்மை மிகவும் பயனுள்ளதாக இருந்தால் நிறுவனங்கள் போட்டித்தன்மை வாய்ந்ததாகக் கருதப்படுகின்றன. எடுத்துக்காட்டாக, இந்த அணுகுமுறையை நன்கு அறியப்பட்ட அமெரிக்க ஆலோசனை நிறுவனமான டன் & பிராட்ஸ்ட்ரீட் பயன்படுத்துகிறது.

முதல் குழு என்பது நிறுவனத்தின் உற்பத்தி மற்றும் வர்த்தக நடவடிக்கைகளின் செயல்திறனைக் குறிக்கும் குறிகாட்டிகள் ஆகும். அவற்றுள்: நிகர லாபம் மற்றும் உறுதியான சொத்துகளின் நிகர மதிப்பு, நிகர லாபம் மற்றும் நிகர விற்பனை விகிதம் மற்றும் நிகர லாபத்தின் விகிதம் ஆகியவை பயன்படுத்தப்படுகின்றன.

குறிகாட்டிகளின் இரண்டாவது குழு நிலையான மூலதனம் மற்றும் செயல்பாட்டு மூலதனத்தின் பயன்பாட்டின் தீவிரத்தின் குறிகாட்டிகளைக் குறிக்கிறது. இந்த குழுவின் பிரதிநிதிகள் பின்வருமாறு: நிகர விற்பனையின் நிகர செயல்பாட்டு மூலதனத்தின் விகிதம், நிகர விற்பனையின் விகிதம் உறுதியான சொத்துக்களின் நிகர மதிப்பு, நிலையான மூலதனத்தின் விகிதம் உறுதியான சொத்துக்களின் மதிப்பு, நிகர விற்பனையின் விகிதம் சரக்குகள் மற்றும் நிகர செயல்பாட்டு மூலதனத்திற்கு சரக்குகளின் விகிதம்.

குறிகாட்டிகளின் இறுதி குழு நிதி செயல்திறன் குறிகாட்டிகளால் குறிப்பிடப்படுகிறது. இவை போன்ற குணாதிசயங்கள்: உறுதியான சொத்துகளின் மதிப்புக்கு தற்போதைய கடனின் விகிதம், சரக்குகளின் மதிப்புக்கு தற்போதைய கடனின் விகிதம், நடப்பு கடனுக்கான செயல்பாட்டு மூலதனத்தின் விகிதம், நிகர செயல்பாட்டு மூலதனத்திற்கு நீண்ட கால பொறுப்புகளின் விகிதம்.

போட்டித்தன்மையை தீர்மானிப்பதற்கான பிந்தைய அணுகுமுறை மிகவும் துல்லியமானது மற்றும் சந்தை நிலைமையை முழுமையாக பிரதிபலிக்கிறது என்று நாங்கள் நம்புகிறோம்.

2. நிறுவனங்களின் போட்டித்தன்மையை மதிப்பிடுவதற்கான முறைகள்

இன்றுவரை, நிறுவனங்களின் போட்டித்தன்மையை மதிப்பிடுவதற்கு பல முறைகள் உருவாக்கப்பட்டுள்ளன; அவற்றை பின்வருமாறு வகைப்படுத்தலாம் (அட்டவணை 1).

அட்டவணை 1 - நிறுவனங்களின் போட்டித்தன்மையை மதிப்பிடுவதற்கான முறைகள்

3. தற்போதுள்ள மதிப்பீட்டு முறைகளின் பகுப்பாய்வு

மேட்ரிக்ஸ் மதிப்பீட்டு முறைகள் மிகவும் எளிமையானவை மற்றும் காட்சி தகவலை வழங்குகின்றன. மேலும், அவை வளர்ச்சியில் போட்டியின் செயல்முறையின் ஆய்வை அடிப்படையாகக் கொண்டவை, மேலும் உண்மையான தகவல்கள் கிடைத்தால், போட்டி நிலைகளின் உயர்தர பகுப்பாய்வைச் செய்வதை சாத்தியமாக்குகின்றன.

தயாரிப்புகளின் போட்டித்தன்மையை மதிப்பிடுவதை அடிப்படையாகக் கொண்ட முறைகள், ஒரு நிறுவனத்தின் போட்டித்தன்மையையும் ஒரு பொருளின் போட்டித்தன்மையையும் "திறமையான நுகர்வு" என்ற கருத்து மூலம் இணைக்கிறது. போட்டித்திறன் அதிகமாக இருப்பதாக நம்பப்படுகிறது, உற்பத்தியின் தரம் அதிகமாகவும் அதன் விலை குறைவாகவும் இருக்கும். இந்த முறைகளின் நேர்மறையான அம்சங்களில்: மதிப்பீட்டின் எளிமை மற்றும் தெளிவு. ஆனால் அதே நேரத்தில், அவர்கள் நிறுவனத்தின் பலம் மற்றும் பலவீனங்கள் பற்றிய முழுமையான படத்தை கொடுக்கவில்லை.

பயனுள்ள போட்டியின் கோட்பாட்டை அடிப்படையாகக் கொண்ட முறைகளைக் கருத்தில் கொள்வோம். அதற்கு இணங்க, அனைத்து துறைகள் மற்றும் சேவைகளின் பணி சிறப்பாக ஒழுங்கமைக்கப்பட்ட நிறுவனங்களாக மிகவும் போட்டி நிறுவனங்கள் கருதப்படுகின்றன. அத்தகைய கட்டமைப்பின் செயல்திறனை மதிப்பிடுவது அதன் வளங்களைப் பயன்படுத்துவதன் செயல்திறனை மதிப்பிடுவதை உள்ளடக்கியது. இந்த மதிப்பீட்டு முறை தொழில்துறை நிறுவனங்களின் மதிப்பீட்டில் பெரும்பாலும் பயன்படுத்தப்படுகிறது மற்றும் குறிப்பிட்ட குறிகாட்டிகளின் நகல்களைத் தவிர்த்து, பொருளாதார நடவடிக்கைகளின் மிக முக்கியமான மதிப்பீடுகள் அனைத்தையும் உள்ளடக்கியது, மேலும் உள்நாட்டு மற்றும் வெளிநாட்டு சந்தைகளில் நிறுவனத்தின் போட்டி நிலையின் ஒட்டுமொத்த படத்தை உருவாக்குவதை சாத்தியமாக்குகிறது. விரைவாகவும் துல்லியமாகவும்.

ஒரு நிறுவனத்தின் போட்டித்தன்மையை மதிப்பிடுவதற்கான சிக்கலான முறைகளை செயல்படுத்துவது ஒருங்கிணைந்த மதிப்பீட்டு முறையைப் பயன்படுத்தி மேற்கொள்ளப்படுகிறது. இந்த முறை இரண்டு கூறுகளை உள்ளடக்கியது: முதலாவதாக, நுகர்வோர் தேவைகளின் திருப்தியின் அளவை வகைப்படுத்தும் அளவுகோல், இரண்டாவதாக, உற்பத்தி திறன் அளவுகோல். இந்த முறையின் நேர்மறையான அம்சம், கணக்கீடுகளின் எளிமை மற்றும் முடிவுகளை சந்தேகத்திற்கு இடமின்றி விளக்கும் திறன் ஆகும். அதே நேரத்தில், ஒரு முக்கியமான குறைபாடு நிறுவனத்தின் செயல்பாடுகளின் முழுமையற்ற விளக்கமாகும்.

4. சிறந்த மதிப்பீட்டு முறையைத் தேர்ந்தெடுப்பது

ஒரு நிறுவனத்தின் போட்டித்தன்மையின் அளவை மதிப்பிடுவதற்கு இன்றுவரை உருவாக்கப்பட்ட முறைகளை பகுப்பாய்வு செய்த பின்னர், அனைத்து தரப்பிலிருந்தும் சிறந்த ஒரு நிறுவனத்தின் போட்டித்தன்மையை விரிவாக மதிப்பிடுவதற்கான முறை எதுவும் இல்லை என்ற முடிவுக்கு வந்தோம். நிறுவனங்களின் போட்டித்தன்மையை மதிப்பிடுவதற்கான தற்போதைய அணுகுமுறைகளின் அடையாளம் காணப்பட்ட குறைபாடுகள் அவற்றில் பெரும்பாலானவற்றின் நடைமுறை பயன்பாட்டிற்கான மிகக் குறைந்த சாத்தியக்கூறுகளுக்கு வழிவகுக்கும். எடுத்துக்காட்டாக, பெறப்பட்ட முடிவுகளின் நம்பகத்தன்மை, அவற்றின் அடையாளத்தின் எளிமை மற்றும் மேலும் பயன்பாட்டின் சாத்தியம் ஆகியவை உற்பத்தி அல்லாத நிறுவனத்தின் போட்டித்தன்மையை மதிப்பிடும் முறையைப் பொறுத்தது.

ஒரு சரியான மதிப்பீட்டிற்காகவும், ஒரு நிறுவனத்தின் போட்டித்தன்மையை மேலும் அதிகரிக்கவும், மதிப்பீடு தொடங்கும் முன் அமைக்கப்பட்ட பணிகளைப் பொறுத்து, தனித்தனியாகவும் கூட்டாகவும் பயன்படுத்தக்கூடிய பல முறைகள் உருவாக்கப்பட்டுள்ளன. இன்று இருக்கும் பல்வேறு முறைகள் ஒவ்வொரு குறிப்பிட்ட நிறுவனத்திற்கும் மிகவும் பயனுள்ள மற்றும் எளிமையான மதிப்பீட்டு முறையைத் தேர்ந்தெடுப்பதை சாத்தியமாக்குகிறது.

இலக்கியம்

- Gryaznova A.G., Yudanov A.Yu. நுண்பொருளியல். நடைமுறை அணுகுமுறை. - எம்.: நோரஸ்., 2011.

- Ilyicheva I.V. சந்தைப்படுத்தல்: கல்வி மற்றும் வழிமுறை கையேடு / Ulyanovsk: Ulyanovsk மாநில தொழில்நுட்ப பல்கலைக்கழகம், 2010. - 229 ப.

- Lazarenko A. A. போட்டித்தன்மையை மதிப்பிடுவதற்கான முறைகள் [உரை] / A. A. Lazarenko // இளம் விஞ்ஞானி. - 2014. - எண். 1. - பக். 374-377.

- நுண்பொருளியல். பாடநூல் / பதிப்பு. ஜி.ஏ. ரோடினா, எஸ்.வி. தாராசோவா - எம்.: யுரேட், 2012.

- Polyanichkin Yu. A. நிறுவனங்களின் போட்டித்தன்மையை மதிப்பிடுவதற்கான முறைகள் [உரை] / Yu. A. Polyanichkin // சட்டத்தில் வணிகம். - 2012. - எண். 3. - பக். 191-194.

குறிப்புகள்

- ஏஜி கிரியாஸ்னோவ், யு யுடானோவ் மைக்ரோ எகனாமிக்ஸ். ஒரு நடைமுறை அணுகுமுறை. - எம்.: நோரஸ்., 2011.

- Ilicheva IV சந்தைப்படுத்தல்: கற்பித்தல் உதவி / Ulyanovsk: Ulyanovsk மாநில தொழில்நுட்ப பல்கலைக்கழகம், 2010. - 229 ப.

- Lazarenko A.A. போட்டித்தன்மையை மதிப்பிடுவதற்கான முறைகள் / A. Lazarenko // இளம் விஞ்ஞானி. – 2014. – எண். 1. – எஸ். 374-377.

- நுண்பொருளியல். பாடநூல்/எட். ஜிஏ தாயகம், எஸ்வி தாராசோவாய். எம்.: யுரேட் 2012.

- Polyanichkin YA நிறுவனங்களின் போட்டித்தன்மையை மதிப்பிடுவதற்கான முறைகள் / யூ பாலியானிக்கின் // வணிகச் சட்டம். – 2012. – எண். 3. – எஸ். 191-194.