Публично акционерно дружество (PAO) (Отворено акционерно дружество, OJSC). Разпределение на печалбата в акционерно дружество Печалбата на акционерно дружество се разпределя по следния ред

Печалбата е разликата между приходите, получени от продажбата на продукти, дълготрайни активи, друго имущество, извършена работа, предоставени услуги, извънпродажбени дейности и начислената сума на разходите за производство, продажба на продукти и други видове дейности1.

За да реализира печалба, акционерното дружество използва всичките си налични средства, ресурси, активи, източниците на които са собственият и заемен капитал. Тази печалба се използва за:

Плащане на лихви по дългови ценни книжа;

Плащане на данъци;

Увеличаване на собствения капитал на акционерно дружество (реинвестиция);

Изплащане на дивиденти на акционерите.

Дивидентът е специфична част от печалбата на акционерно дружество. В никоя друга търговска организация дивидентът не е компонент на печалбата.

Печалбата е пазарният резултат от дейността на акционерното дружество, функционирането на неговия капитал и следователно, според законите на пазара, тя е негова собственост и акционерното дружество самостоятелно решава как да го използва.

Независимостта на акционерното дружество по отношение на получената печалба не е абсолютна, тъй като то има задължения да плаща данъци към държавата и да плаща лихви върху заемния капитал, които се установяват от пазара, а не от акционерното дружество. . По-голяма степен на неговата свобода е достъпна само при разделяне (установяване на пропорция) на печалбата, оставаща в компанията, на дивиденти и реинвестиции. И тук обаче пазарът оказва влияние.

Акционерното дружество създава печалба, но тя като цяло принадлежи на пазара, въпреки че юридически е собственост само на компанията. Пазарът (заедно с държавата) определя как да се използва тази печалба.

Печалбата на акционерното дружество трябва да се разграничава от печалбата, която акционерът може да получи от притежаването на индивидуална акция. Печалбата от отделна акция обикновено идва от два източника. Първо, от дивидентите, получени от акционера върху акции, формирани от печалбата на акционерното дружество. Второ, акционер може да има доход от препродажба на акция на фондовия пазар, ако продажната му цена е по-висока от цената, на която преди това е закупил акцията. Източникът на тази печалба вече е извън печалбата на акционерното дружество.

Източникът на печалба от препродажба на акции е капиталът на друг пазарен участник - купувачът на акциите, но причината за съществуването на този източник все пак отново е самото акционерно дружество, тъй като законът на пазара цената на една акция е нейната тенденция към нарастване, която се основава на процеса на реинвестиране на печалбата от акционерното дружество и произтичащото от това нарастване на нетната му стойност.

Под формата на дивидент акционерът получава своя дял от печалбата. Препродажбата на акции не е нищо повече от оттегляне на акционер от акционерно дружество, придружено от връщане на увеличението на вноската му, но не под формата на увеличение на собствения капитал на дружеството (както в др. търговски организации), но под формата на увеличение на акционерния му капитал (като бъдещ собствен капитал). Капиталовата печалба му се връща не от акционерното дружество, а от друг пазарен участник, който става акционер в резултат на закупуването на дял.

И така, нетната печалба на акционерно дружество след плащане на данъци и лихви по дългови задължения се разделя на печалба, оставаща в акционерното дружество, или реинвестиция, и печалба, прехвърлена на акционерите, или дивидент.

Печалбата, оставаща в компанията под формата на реинвестиция, също е печалба на акционерите, тъй като, първо, реинвестицията е основата за бъдещия растеж на собствения капитал на акционерно дружество, и второ, тази част от печалбата може да се върне към тях при ликвидация на дружеството.

Печалбата, прехвърлена на акционерите под формата на дивидент, е печалбата на компанията, тъй като компанията я е произвела.

Реинвестицията и дивидентът са част от едно цяло и не могат да бъдат отделени едно от друго. Увеличаването на първото за даден момент води (при равни други условия) до намаляване на дивидентите и обратно. Впоследствие обаче, благодарение на увеличаване на собствения капитал, акционерното дружество е в състояние да изплаща относително по-високи дивиденти и т.н.

Всяко акционерно дружество, като правило, самостоятелно решава разпределението на нетната печалба. Решението за разпределение на печалбата на акционерно дружество се взема от акционерите на общо събрание на акционерите по препоръка на съвета на директорите. В руската практика размерът на нетната печалба, разпределен за изплащане на дивиденти, рядко надвишава 20% от общата нетна печалба и в повечето случаи е значително по-нисък. На фигура 1.4. Като илюстрация е представено разпределението на печалбата на Sibirtelecom OJSC от 2002 до 2004 г.

Дивидент като част от печалбата на акционерно дружество. Съгласно ал.1 на чл. 42 от Федералния закон от 26 декември 1995 г. № 208-FZ „За акционерните дружества“ дивидентите се изплащат от нетната печалба на акционерното дружество. Дивиденти по привилегировани акции от определени видове могат да се изплащат от средствата на акционерното дружество, специално определени за тази цел. Ако желаете, това може да се тълкува просто като индикация за общия икономически източник на дивидента, а не като действителния източник на изплащането на дивиденти.

В световната практика акционерното дружество може да използва всички средства, с които разполага, като директен източник на изплащане на дивиденти, по-специално:

Текуща печалба;

Средства от издаване на нови акции;

Заемни средства;

Постъпления от продажба на активи на дружеството;

Предишни доходи и др.

Поради тази причина може да бъде трудно да се установи пряка връзка между текущия дивидент и текущите печалби на компанията, ако източникът на изплащането на дивидента не е изцяло или частично свързан с текущите печалби.

В същото време това е една от причините влиянието на изплащането на дивиденти върху пазарната цена на акциите да не е ясно видимо. Пазарната цена на акциите е функция на бъдещата печалба на едно акционерно дружество и само в това си качество е функция и на бъдещите дивиденти. Ако текущите дивиденти са слабо свързани с печалбата на компанията, тогава връзката им с бъдещите печалби и бъдещите дивиденти на акционерното дружество е много слаба и те нямат голямо значение за пазарното ценообразуване.

Икономическият източник на дивиденти е само печалбата на акционерното дружество. Ако акционерно дружество набере заемни средства за изплащане на дивиденти, то през следващите години ще трябва да изплати средствата изцяло от нетната печалба. И това се отнася за всеки източник на плащане на дивиденти, изброен няколко параграфа по-горе. По този начин действителният източник на плащане на текущия дивидент на акционерно дружество може да бъде всеки източник, достъпен за акционерното дружество, но крайният икономически източник винаги ще бъде текущата печалба на акционерното дружество от основните му дейности или печалба от други източници.

Съгласно ал.1 на чл. 42 от Федералния закон от 26 декември 1995 г. № 208-FZ „За акционерните дружества“, акционерното дружество има право въз основа на резултатите от първото тримесечие, полугодие, девет месеца на финансовия година и (или) въз основа на резултатите от финансовата година да вземат решения (обявяват) за изплащане на дивиденти по пуснати акции

Дружеството е длъжно да изплаща дивиденти, обявени за всяка категория (вид) акции. Дивидентите се изплащат в пари, а в случаите, предвидени в устава на дружеството - в друго имущество. Както бе споменато по-горе, решението за изплащането на дивиденти, размера на дивидента и формата на изплащането му за акции от всяка категория (тип) се взема от общото събрание на акционерите по препоръка на съвета на директорите (надзорния съвет). ) на компанията. Размерът на годишните дивиденти не може да надвишава препоръчания от съвета на директорите (надзорния съвет) на дружеството. Общото събрание на акционерите има право да реши да не изплаща дивиденти по акции от определени категории (видове), както и да изплаща частични дивиденти по привилегировани акции, размерът на дивидента за които е определен в устава.

Датата на изплащане на дивиденти се определя от устава на дружеството или решение на общото събрание на акционерите за изплащане на дивиденти. Списъкът на лицата, които имат право да получават дивиденти, трябва да включва акционери и номинални притежатели на акции, включени в регистъра на акционерите на дружеството в деня на съставяне на списъка на лицата, които имат право да участват в годишното общо събрание на акционерите.

Законът „За акционерните дружества“ установява, че акционерното дружество няма право да взема решение за изплащане (обявяване) на дивиденти върху акции:

До пълно изплащане на целия уставен капитал на дружеството;

Преди обратното изкупуване на всички акции, които трябва да бъдат изкупени обратно в съответствие със закона;

Ако към момента на изплащане на дивиденти отговаря на признаците на несъстоятелност (фалит) в съответствие с правните актове на Руската федерация относно несъстоятелността (фалит) на предприятията или посочените признаци се появяват в дружеството в резултат на изплащането на дивиденти;

Ако стойността на нетните активи на дружеството е по-малка от неговия уставен капитал, резервен фонд и превишението над номиналната стойност, определена от устава, ликвидационната стойност на издадените привилегировани акции или стане по-малка от техния размер в резултат на плащането на дивиденти.

Дивидентна политика на акционерно дружество. Дивидентната политика е политиката на акционерно дружество в областта на използването на печалбата. Дивидентната политика се формира от съвета на директорите в зависимост от целите на акционерното дружество и определя дяловете от печалбата, които или се изплащат на акционерите под формата на дивиденти, или остават като неразпределена печалба и се реинвестират.

Дивидентната политика е определен набор от правила, които акционерното дружество следва при изпълнение на задълженията си за изплащане на дивиденти за достатъчно дълъг период от време1.

Дивидентната политика на акционерното дружество се разработва от него под влияние на собствените му икономически възможности, съществуващите тактически и стратегически цели и задачи, както и като се вземат предвид изискванията на пазара в текущия период и се основава на редица на принципи, като например:

Задължително изплащане на дивиденти;

Предсказуемост на дивидентите;

Отвореност към пазара на източници за изплащане на текущи дивиденти;

Съответствие с изискванията на участниците на пазара.

Всяко акционерно дружество следва своя индивидуална дивидентна политика, но като се вземат предвид съществуващите общи подходи, се разграничават следните възможни опции:

Политика на равномерно плащане (по години, в рамките на една година) и политика на неравномерно плащане през определени периоди;

Политики, насочени към устойчив растеж на дивидентите;

Политиката на постоянно (фиксирано) ниво на дивидентния дял в печалбата и политиката на нефиксиран дивидентен дял;

Политика за фиксирани абсолютни дивиденти и политика за нефиксирани абсолютни дивиденти;

Политиката за изплащане на дивиденти само от печалби и политиката за изплащане на дивиденти от различни източници.

Контролни въпроси

1. Избройте характеристиките на акционерното дружество като юридическо лице.

2. По какво се различава отвореното акционерно дружество от закритото?

3. По какво се различава клон на акционерно дружество от представителство?

4. Какво представлява корпоратизацията на капитала?

5. Каква е количествената връзка между уставния и собствения капитал на акционерното дружество?

6. Какви са качествените разлики между уставния и акционерния капитал?

РУСКИ ДЪРЖАВЕН СОЦИАЛЕН УНИВЕРСИТЕТ

ФАКУЛТЕТ ПО СОЦИАЛНО ОСИГУРЯВАНЕ,

ИКОНОМИКА И СОЦИОЛОГИЯ НА ТРУДА

Катедра "Финанси и кредит".

КУРСОВА РАБОТА

В дисциплината "Финанси"

"Разпределение на печалбата на акционерно дружество"

Уставният капитал на акционерно дружество е първоначалният, начален размер на капитала, който дава тласък на по-нататъшната дейност на дружеството. Съставен е от номиналната стойност на акциите на компанията, придобити от акционерите. Уставният капитал на дружеството определя минималния размер на имуществото на дружеството, който гарантира интересите на неговите кредитори. Той не може да бъде по-малък от размера, предвиден в закона за акционерните дружества.

АД могат да бъдат отворени и закрити. В отворено акционерно дружество (наричано по-долу OJSC) участниците могат да отчуждават своите акции без съгласието на други акционери. Такова АД има право да провежда открита подписка за издадени акции и тяхната свободна продажба при условията, установени със закон и други правни актове. Акциите на затворено акционерно дружество (наричано по-нататък ЗАО) се разпределят само между неговите учредители (физически и юридически лица) или друг предварително определен кръг лица.

При създаването на АД неговите учредители сключват споразумение помежду си, което определя реда за съвместната им дейност по създаване на дружество, размера на уставния капитал на дружеството, категориите издадени акции и реда за тяхното пласиране, т.к. както и други условия, предвидени в закона за АД.

Веригата за управление на AO е показана на фиг. 1

Фиг.1 Схема за управление на АД

Висшият орган на управление на акционерното дружество е общото събрание на акционерите, което взема решения за промени в устава на дружеството, избор на членове на съвета на директорите (надзорния съвет) и предсрочно прекратяване на техните правомощия, формиране на изпълнителния директор на дружеството. органи и предсрочно прекратяване на правомощията им, приемане на годишни отчети и баланси, разпределение на печалбите и загубите на общ. Също така взема решения за реорганизация или ликвидация на дружеството. Съвет на директорите (надзорен съвет) се създава в дружество с повече от петдесет акционери. Този съвет контролира дейността на изпълнителния орган на дружеството и изпълнява някои функции на общото събрание. Изпълнителен орган на дружеството е дирекцията (съветът) и/или генералният директор, който осъществява текущото ръководство на финансово-стопанската дейност на дружеството.

И така, уставният капитал на акционерно дружество се състои от акции. Акция е ценна книга, която показва участието на нейния собственик в капитала на акционерно дружество и му дава право да получи дял от печалбата на дружеството под формата на дивиденти и право на глас в общото събрание на акционерите. Със закупуването на акции притежателят на капитала става участник в акционерното дружество, като всеки акционер отговаря за делата на дружеството в размера на внесения дял. Притежателят на дяла не може да получи върнатите пари от дружеството, тъй като с внесените от акционерите пари са закупени машини, суровини, а част от тях са раздадени под формата на заплати на работниците. Парите на акционерите вече са се превърнали в средства за производство, които не могат да бъдат взети обратно от предприятието. Следователно собственикът на акциите, акционерът, има право да получи само определен дял от приходите на предприятието. Този доход се изплаща от нетната печалба на акционерното дружество под формата на дивиденти.

Акциите могат да бъдат обикновени и привилегировани. Те се различават по това, че при обикновените акции на акционерите се изплаща дивидент в зависимост от размера на печалбата на акционерното дружество за дадена година. А върху привилегированите акции се плаща фиксиран процент, независимо от размера на печалбата на АД. Но за разлика от собствениците на обикновени акции, собствениците на привилегировани акции нямат право на глас в общото събрание на акционерите.

Има номинална, балансова, ликвидационна и пазарна (борсова) цена на акциите. Номиналната цена (стойност) на акцията е цената, която е написана на формуляра на акцията; тя показва каква част от уставния капитал се пада на една акция към момента на учредяване на акционерното дружество.

Счетоводната цена на една акция се изчислява като съотношението на стойността на нетните активи на компанията към броя на емитираните акции.

Ликвидационната цена на акция е стойността на имуществото, което се продава в действителни цени на акция.

Номиналните и ликвидационните цени са мимолетни, използват се в специални случаи и не са подходящи за използване при оценяване на акции на нормално работеща компания. Курсовата (пазарна) цена е по-приложима. Изчислява се въз основа на печалбата на акция. Акционерът в пазарна икономика сравнява печалбата на акция с печалбата, получена от банката при преобладаващия лихвен процент по банковия депозит. Цената на акцията ще се определя от размера на парите, които могат да бъдат депозирани в банката, като се вземат предвид текущите лихви по депозита.

дивидент

KA= x100%Банкова лихва

Основни предимства на АД

Ограничена отговорност за задълженията на дружеството, т.е. акционерите отговарят само за платената сума за акциите, а не за имуществото си.

Има възможност за набиране на значителни средства чрез продажба на акции.

Лесна регистрация на участие в АД, т.к акционерите могат да влизат и напускат компанията.

АД може да съществува независимо от оттеглянето не само на един, но и на група акционери, т.к. дяловете могат да се прехвърлят на наследници.

Недостатъци на АД

Времето, необходимо за организиране на АД, е значително по-дълго, отколкото при организиране на частно предприятие или съдружие, т.к необходимо е не само да се състави устав и да се регистрира акционерно дружество, но и да се подготвят и продават акции.

Ръководството на акционерното дружество трябва да се отчита пред акционерите и същевременно да отчита финансите и плановете, както и областите на инвестиране, което не позволява пълното запазване на търговската тайна.

печалба. Печалбата е основната цел на организациите. Трудно е да се определи еднозначно икономическата същност на печалбата. На практика той представлява разликата между приходите от продажба на продукти (стоки, услуги) и разходите (разходите) за тяхното производство и продажба. В теоретично отношение можем да разгледаме подходи за определяне на икономическата същност на печалбата.

Нетната печалба, останала на разположение на дружеството, подлежи на по-нататъшно разпределение в следния ред:

1. формиране на резервен капитал

2. изплащане на лихви по облигации

3. изплащане на дивиденти по привилегировани акции

4. изплащане на дивиденти по обикновени акции или реинвестиция.

Лихви по облигациисе изплащат на облигационерите от нетната печалба на дружеството, а при недостиг от резервния фонд, формиран от дружеството. Ако финансовите ресурси не позволяват едновременно изплащане на дивиденти по акции и лихви по облигации, облигационерите имат приоритетно право на получаване. Лихвите по облигациите се изчисляват спрямо номиналната стойност на облигациите, независимо от пазарната им стойност, и могат да се изплащат веднъж на тримесечие, на половин година или в края на годината. Ако Дружеството бъде обявено в неплатежоспособност, неговото имущество може да се използва за плащане на лихви по облигации. Отбелязването на лихвеното плащане се извършва или чрез обратно изкупуване на облигацията, или чрез намаляване на купона върху облигацията. дивиденте част от нетната печалба на дружеството, подлежаща на разпределение между акционерите. Нетната печалба, използвана за изплащане на дивиденти, се разпределя между акционерите пропорционално на броя и вида на притежаваните от тях акции. Взето е решение за изплащане на дивиденти Общо събрание на акционерите. Общото събрание на акционерите има право да вземе решение за изплащане на дивиденти върху акции в обращение на тримесечие, веднъж на шест месеца или веднъж годишно. Плащания дивиденти по привилегировани акциисе извършват след плащания по облигации и преди плащания по обикновени акции. Обикновено за привилегированите акции на собственика се гарантира фиксиран размер на дивидента (като процент от номиналната стойност на акцията). Дивидентите се изплащат от нетната печалба на дружеството за текущата година. Дивиденти по привилегировани акции от определени видове могат да се изплащат от средствата на акционерното дружество, специално определени за тази цел. Дивидентите се изплащат по правило в пари, а в случаите, предвидени от устава на дружеството, в друго имущество. Дружеството няма право да взема решение за изплащане на дивиденти върху акции: 1) докато целият уставен капитал на дружеството не бъде напълно изплатен; 2) преди обратното изкупуване на всички акции, които трябва да бъдат изкупени; 3) ако към момента на изплащане на дивиденти отговаря на признаците на несъстоятелност (фалит) в съответствие с правните актове на Руската федерация относно несъстоятелността (фалит) на предприятията. или посочените признаци се появяват в дружеството в резултат на изплащане на дивиденти; 4) ако стойността на нетните активи на дружеството е по-малка от неговия уставен капитал и резервен фонд или стане по-малка от техния размер в резултат на изплащането на дивиденти.В съответствие с действащото руско законодателство нетната печалба, получена от акционерно дружество в резултат на неговата финансова и икономическа дейност, може да бъде разпределена между акционерите, притежаващи обикновени акции, и може да остане на разположение на дружеството за финансиране на капиталови инвестиции, финанси социални плащания и др. Така печалбата, която остава на разположение на акционерното дружество, е „ неразпределени» печалба между акционерите.

Цели, задачи и функции на финансовия мениджмънт в предприятието.

Цели на финансовия мениджмънт. Вътрешни и външни задачи на финансовия мениджмънт в предприятието. Задачи, свързани с привличане и пласиране на средства. Съдържание на финансовата дейност на предприятието. Критерии за набиране на средства за предприятие.

За разлика от счетоводството, възникнало преди много стотици години, финансовото управление е независимо дисциплинасе формира сравнително наскоро, главно в средата на 20 век. в САЩ и други пазарно развити страни. Той разработи обща теория на финансите, чието начало е положено през 17-18 век. Необходимостта от появата на нова дисциплина, сякаш отделена от класическата теория на финансите, възникна във връзка с усложняването и разширяването на мащаба на финансовите отношения на водещите компании и формирането на финансови и индустриални корпорации.

Финансовият мениджмънт абсорбира и органично комбинира в независима дейност разпоредбите на теорията на финансите, теорията на организационното управление и аналитичния апарат на счетоводството. От средата на 70-те години структурата на финансовото управление включва много раздели на управленското счетоводство, чието развитие до голяма степен се дължи на нуждите на управлението на финансовите дейности на стопанските субекти. Финансовият мениджмънт в системата на икономическите науки, от една страна, е независима и много специфична част от такава наука като управлението. Следователно финансовият мениджмънт има много от чертите и характеристиките на мениджмънта като наука. Но от друга страна, това е дисциплина, която има управленски и финансови аспекти, присъщи на редица приложни икономически науки (финанси на организациите, пазар на ценни книжа, инвестиции, застраховане, банково дело, микроикономика). Следователно финансовият мениджмънт е „граничен“ с много икономически науки, но се отличава с доминиращата си роля във връзка с финансите на предприятията, финансово-икономическия анализ, управленското счетоводство, пазара на ценни книжа, борсовия бизнес, статистиката, ценообразуването, кредита, данъчното облагане, счетоводство и др. Елементи на тези науки са включени като неразделна част от финансовия мениджмънт, допринасяйки за изпълнението на неговите функции, цели и задачи. В същото време финансовият мениджмънт не е еклектична колекция от различни дисциплини. Има свой предмет на изследване, категориален апарат, методи на изследване и др.

Финансовият мениджмънт е финансово управлениебизнес единица; система за формиране, движение и използване на финансови ресурси и тяхното обращение; финансов анализ, планиране, както и намиране и разпределение на капитал (получаване и разпределение на финансови ресурси). Финансовият мениджмънт е система за управление на паричните потоци на предприятието в интерес на неговите собственици.

Финансово управлениее система за финансово управление на стопански субекти, основана на използването на набор от методи, техники, лостове, финансови инструменти и принципи, с помощта на които се осъществява финансовата политика (тактика и стратегия) на предприятието.

Финансовият мениджмънт също е наука в областта на вземането на управленски финансови решения, тъй като изисква познаване на много икономически и финансови дисциплини и общи закономерности на икономическото развитие.

Финансовото управление също е вид управленска дейност.В това си качество той се явява като система за въздействие на субекта на финансовото управление (финансовия мениджър) върху неговия обект с цел подобряване на последния. Освен това финансовият мениджмънт е форма на предприемачество.

Предметфинансово управление е системата за финансово управление на предприятието, финансовият механизъм на последното, както и набор от методи, техники и лостове за управление на финансите на предприятието.

Основните цели на финансовото управление включват:

Максимизиране на печалбата (рентабилността) на предприятието;

Максимизиране на акционерната собственост (пазарната стойност) на предприятието;

Решаване на редица социални проблеми, свързани с дейността на организацията

Задачифинансовото управление съответства на финансовите функции на бизнес субектите. Това:

Набиране на средства за предприятието;

Пласиране на средства;

Финансово планиране

Организация на финансовата дейност

Комуникационна функция (изпълнение на финансови

отношения с контрагенти, клиенти, власти, извънбюджетни фондове и др.);

Аналитична и контролна функция (финансов анализ,

финансов контрол).

Инструментифинансовото управление също включва:

Намиране на оптимума в комбинация от краткосрочен и дългосрочен план

задачи за развитие на предприятието;

Оптимизиране на вземаните финансови решения, съобразяване на последните с позицията на компанията на пазара, както и пазарните реалности;

Органично интегриране в икономическата стратегия на компанията;

Съответствие с маркетинга, ценообразуването, инвестициите,

кадрови, технически, технологични и екологични стратегии на фирмата;

Намиране на форми и методи за постигане на максимум

финансови резултати на фирмата;

Подобряване на изчисленията;

Преструктуриране на активите и пасивите на дружеството с цел

оптимизация;

Съгласуваност с финансовото законодателство, наредби и инструкции;

Гарантиране на финансовия имидж на фирмата;

Социална отговорност на мениджърите;

Подобряване на финансовата грамотност;

Консултации за управление и персонал на фирма и др.

Финансовата администрация на предприятието (финансова дирекция, финансови мениджъри) е предмет.финансово управление. Собствениците на предприятието (включително дялове) също трябва да се считат за субекти, тъй като мениджърите изпълняват тяхната воля. Обектиуправление са финансите на стопанските субекти, финансовите процеси, протичащи в предприятието; финансови потоци, свързани с функционирането му; парични средства; финансови активи, ресурси и техните източници; финансови отношения вътрешни и външни за предприятието.

Система финансови методисе състои от следните основни методи и техники, чрез които се обосновават управленските решения:

Метод на технико-икономически изчисления;

Балансов метод;

Икономически и статистически методи;

Икономически и математически методи;

Експертни методи (методи за експертни оценки);

Методи за дисконтиране на разходите;

Методи за увеличаване на стойността (компоундиране);

Методи за диверсификация;

Методи за амортизация на активите;

Методи за хеджиране;

Други финансови методи.

Свързана информация.

Потребностите от разширено възпроизводство се основават на установяване на оптимално съотношение между средствата, разпределени за потребление и натрупване.

При разпределяне на печалбата и определяне на основните насоки за нейното използване тя се взема предвид преди всичко състоянието на конкурентната среда, което може да наложи необходимостта от значително разширяване и актуализиране на производствения потенциал на предприятието. В съответствие с това се определя мащабът на удръжките от печалбите във фондовете за развитие на производството, чиито средства са предназначени за финансиране на капиталови инвестиции, увеличаване на оборотния капитал, подпомагане на изследователската дейност, въвеждане на нови технологии, преход към прогресивни методи на труд и др. Обща схема на разпределение на печалбата на предприятиетопоказано на фиг. 20.4.

Ориз. 20.4. Основни направления на разпределение на печалбата

Важен аспект на разпределението на печалбата е определянето на съотношението на разделяне на печалбата на капитализирани и консумирани части, което се установява в съответствие с учредителните документи, интересите на учредителите и се определя в зависимост от стратегията за развитие на бизнеса.

За всяка организационно-правна форма на предприятието е законово установен подходящ механизъм за разпределение на печалбите, които остават на разположение на предприятието, въз основа на особеностите на вътрешната структура и регулирането на дейността на предприятията от съответните форми на собственост. .

Във всяко предприятие обект на разпределение е балансовата печалба на предприятието. Цялото разпределение се отнася до посоката на печалбата към бюджета и според позициите на употреба в предприятието. Разпределението на печалбата се регулира от закона в тази част от нея, която отива в бюджетите на различни нива под формата на данъци и други задължителни плащания. Определянето на направленията за изразходване на печалбите, които остават на разположение на предприятието, структурата на формираните фондове и процеса на тяхното използване са в компетенциите на самото предприятие.

Държавата не установява никакви стандарти за разпределение на печалбите, но чрез процедурата за предоставяне на данъчни стимули стимулира насочването на печалбите за иновации, капиталови инвестиции от производствен и непроизводствен характер, за благотворителни цели, финансиране на мерки за опазване на околната среда , разходи за поддръжка на съоръжения и учреждения от непроизводствената сфера и др. Законодателството ограничава размера на резервния фонд на предприятието и регулира процедурата за формиране на резерв за съмнителни дългове.

Процедурата за разпределяне и използване на печалбата на предприятието е фиксирана в неговите учредителни документи и се определя от правила, които се разработват от съответните отдели на икономическите и финансовите служби и се одобряват от управителния орган на предприятието.

Разпределение на печалбата в предприятия от различни организационни форми

Подразпределението на печалбата се разбира като ред и насоки на нейното използване, определени от законодателството, целите и задачите на предприятието, както и интересите на учредителите - собственици на предприятието. Разпределението на печалбата се основава на следните принципи:

- изпълнение на задължения към държавата;

- осигуряване на материалния интерес на служителите за постигане на най-високи резултати при най-ниски разходи;

- натрупване на собствен капитал, осигуряващ процеса на непрекъснато развитие на бизнеса;

- изпълнение на задължения към учредители, инвеститори, кредитори и др.

Основните направления на разпределение на печалбата са представени на фиг. 20.4.

Печалба на събирателно дружестворазпределени между участниците в съответствие с учредителния договор, който определя дяловете на неговите участници.

Процедурата за разпределение на печалбата зависи от периода, за който е създадено партньорството. Ако партньорството е създадено за определен период с цел изпълнение на конкретен проект, тогава нетната печалба се разпределя между участниците в съответствие с техните дялове в акционерния капитал.

В случай, че партньорството е създадено за дълъг или неопределен период от време, от печалби могат да се формират различни фондове (фиг. 20.5).

Ориз. 20.5. Разпределение на печалбите на партньорството

IN командитно дружествоОт балансовата печалба първо се внасят в бюджета различни такси и данък върху доходите, изчислени по начина, установен за юридическите лица. След това от нетната печалба се изплаща доход на инвеститорите (командитисти), тъй като те са направили своите вноски в общия капитал, но не участват в текущите дейности на партньорството и не носят пълна отговорност за резултатите. Тогава се формират средствата, необходими за развитието на предприятието. Печалбата, използвана за плащане на участниците в партньорството, се разделя в съответствие с техния дял в акционерния капитал. Останалата част от печалбата се разпределя между пълноправните членове (комплементарно отговорни съдружници).

Ако печалбата не е получена или е получена в по-малък обем от очакваното, тогава са възможни следните опции:

- в случай на отрицателни финансови резултати пълноправните членове са длъжни да дадат на инвеститорите своя дял от печалбата чрез продажба на имуществото на партньорството;

- Ако няма достатъчно средства, може да се вземе решение да не се изплаща печалба на акционерите.

Печалба на дружество с ограничена отговорностоблагат се и се разпределят по общия ред, установен за юридическите лица. Нетната печалба може да бъде разпределена в резервен фонд, който в съответствие със закона за дружествата с ограничена отговорност се препоръчва да се формира за навременно изпълнение на задълженията към учредителите, които напускат членството си, и също така разделен на две части - фонд за натрупване и фонд за потребление. Набирателният фонд включва онези средства, които по решение на учредителите се използват за развитието на предприятието и инвестиционните проекти. Фондът за потребление може да се състои от фонд за социално развитие, материални стимули и частта, която отива за плащане на учредителите (тя се разпределя пропорционално на техните дялове в уставния капитал).

Най-трудно е редът на разпределение печалбата на акционерните дружества. Общите механизми за разпределение на печалбата и процедурата за изплащане на дивиденти са фиксирани в устава на дружеството.

За да се определи процентът на дивидента, е необходимо да се изчисли потенциалният размер на печалбата, която може да бъде изплатена на акционерите, без да се навреди на дейността на акционерното дружество.

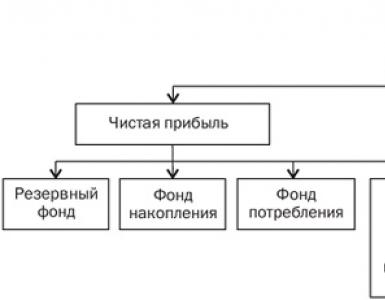

Общият ред за разпределение на печалбата на АД е показан на фиг. 20.6.

Политиката за разпределение на печалбата на АД обикновено се разработва от съвета на директорите и подлежи на одобрение от общото събрание на акционерите.

При планирането на разпределението на нетната печалба на акционерно дружество е необходимо да се вземат предвид видовете издадени акции. По този начин привилегированите акции предвиждат задължително изплащане на дивиденти по одобрени проценти. Въпросът за изплащане на дивиденти по обикновени акции се решава в зависимост от финансовите резултати на дружеството и като се вземат предвид перспективите за неговото развитие. За да се развие предприятието, ако няма достатъчна печалба, може да се вземе решение да се реинвестират дивиденти от обикновени акции и да не се изплащат доходи на техните собственици през текущата година. Разпределението на печалбата към капитализираната част и дивидентите е най-важният момент във финансовото планиране, тъй като от това зависи развитието на акционерното дружество и способността му да изплаща дивиденти в бъдеще. Прекалено високите дивиденти могат да доведат до потребление на капитал и да забавят развитието на бизнеса. В същото време неизплащането на дивиденти намалява пазарната цена на акциите на дружеството и създава затруднения при пласирането на следваща емисия акции и накърнява интересите на собствениците-акционери.

Ориз. 20.6. Разпределение на печалбата на акционерното дружество

Държавните предприятия, действащи на територията на Руската федерация, могат да извършват дейността си като унитарни предприятия с право на икономическо управление или с право на оперативно управление (федерално държавно предприятие). Разпределението на печалбата на тези стопански субекти има своя специфика.

(УП) е държавно или общинско предприятие, което не притежава право на собственост върху имуществото, предоставено му от собственика (имуществото е неподеляемо и не може да се разпределя между депозити).

Единните предприятия с право на стопанска дейност се създават с решение на упълномощен държавен (общински) орган. Владее, ползва и се разпорежда с имущество. Собственикът решава въпросите за създаване, реорганизация и ликвидация на предприятието; определяне на предмета и целите на дейността; контрол върху използването и безопасността на имуществото. Собственикът има право да получи част от печалбата. Не носи отговорност за задълженията на предприятието.

Единното предприятие с право на оперативно управление (федерално държавно предприятие) притежава и използва имущество в съответствие с целите на своята дейност. Може да се разпорежда с имущество само със съгласието на собственика. Собственикът (Руската федерация) носи субсидиарна отговорност за задълженията на държавното предприятие.

Ред за разпределение печалби от държавните предприятиярегулирани от Примерната харта на държавно предприятие (фабрика, ферма) и Процедурата за планиране и финансиране на дейностите на държавни предприятия, одобрена от правителството на Руската федерация.

В съответствие с тези документи печалбите от продажбата на продукти (работи, услуги), произведени в съответствие с плана за поръчки и в резултат на разрешената им независима икономическа дейност, се насочват за финансиране на дейности, които осигуряват изпълнението на плана за поръчки, плана за развитие на завода и за други производствени цели, както и за социално развитие съгласно стандарти, установени ежегодно от упълномощения орган. Процедурата за установяване на такива стандарти е одобрена от Министерството на финансите на Руската федерация. Свободният остатък от печалбата, останал след насочването му за тези цели, подлежи на изтегляне във федералния бюджет.

Печалбата на акционерно дружество се формира, както в предприятията с други форми на собственост, под формата на разликата между приходите от продажбата на продукти (работи, услуги), минус съответните данъци и разходите за производство на тези продукти (работи, услуги).

Ако разходите надвишават размера на приходите, компанията има загуби. Процедурата за използване на печалбата, която не подлежи на разпределение между акционерите, се определя от устава на дружеството. След плащането на данък върху доходите и други задължителни плащания остава чиста печалба, която е в пълно разпореждане на акционерното дружество. Съветът на директорите взема решение за разпределение на нетната печалба. Част от него може да се използва за производственото и социалното развитие на обществото. Останалата печалба, посочвайки нейния дял, се разпределя за изплащане на лихви по облигации, както и за резервния фонд. Плащанията на служителите на АД са възможни под формата на парични възнаграждения или акции в съответствие с определен процент, предвиден в устава. Останалата нетна печалба се използва за изплащане на дивиденти на акционерите. Съветът на директорите, въз основа на финансовото състояние на компанията, конкурентоспособността на нейните продукти и перспективите за развитие, взема решение за конкретното съотношение на нетната печалба, разпределена в тези области. Възможно е в определени периоди печалбата да не се използва за изплащане на дивиденти на акционерите, а в по-големи размери да отива за производствено и социално развитие на работната сила или други цели. Трябва също така да се има предвид, че акциите на дружеството в неговия баланс не се вземат предвид при разпределяне на печалбата между акционерите.

Един от показателите, характеризиращи финансовото състояние на акционерното дружество, който от своя страна определя процеса на разпределение на печалбата, е делът на печалбата, изчислен на акция.

търкайте.

Размерът на нетната печалба на акция (Ap) ви позволява да оцените реалистично ефективността на АД, неговото финансово състояние и се изчислява по формулата:

A„ = Chp.

P N

за 1 акция

където PE е нетната печалба на компанията, rub.; N - брой издадени акции.

Ръстът на този показател говори за успешна дейност на акционерното дружество, гарантираща високи дивиденти и нарастване на действителната стойност на акцията. Намаляването на печалбата на акция води до извода, че използването на акционерния капитал е незадоволително и налага необходимостта от подробен анализ на дейността на акционерното дружество.

Степента на възвръщаемост на акционерния капитал (O) може да се прецени по отношение на неговата нетна печалба:

търкайте.

o = chp

за 1 rub. шапка с козирка.

ДА СЕ

където K е акционерен капитал, rub.

Възвръщаемостта на собствения капитал характеризира интензивността на неговото използване и следователно увеличаването или намаляването на печалбите, изтеглени от този капитал. В процеса на разпределяне на нетната печалба на акционерно дружество се създава резервен фонд, чийто размер е предвиден в устава на дружеството, но не по-малко от 15% от уставния капитал.

Процедурата за формиране и използване на резервния фонд се определя от устава на акционерното дружество. Конкретните размери на удръжките от печалбата в резервния фонд се определят от общото събрание на акционерите, но не по-малко от 5% от нетната печалба на дружеството. Формирането и попълването на резервния фонд става чрез годишни вноски до формирането на минимално необходимата сума. Резервният фонд е предназначен за покриване на неочаквани търговски загуби на АД. При липса на чиста печалба от резервния фонд се изплащат лихви по облигации и дивиденти по привилегировани акции. Резервният фонд може да се използва и за обратно изкупуване на акции при липса на други средства.

Още по тема 6.4. РАЗПРЕДЕЛЕНИЕ НА ПЕЧАЛБАТА АД:

- Формиране на баланса на средния капитал. План за разпределение на печалбата

- ГЛАВА 13. ПРИХОДИ И РАЗХОДИ НА ПРЕДПРИЯТИЕТО. ФОРМИРАНЕ И РАЗПРЕДЕЛЕНИЕ НА ПЕЧАЛБАТА

- Глава 4. Дивидентна политика и политика за развитие на производството. Вътрешни темпове на растеж и темпове на разпределение на печалбата