Үйлдвэрлэлийн зардлын бууралтыг тодорхойлох. Бүтээгдэхүүний өртгийн бууралтыг тооцоолох арга

Зардлыг бууруулахыг хоёр үзүүлэлтийн дагуу төлөвлөж байна: харьцуулах боломжтой арилжааны бүтээгдэхүүний хувьд; 1 рубль тутамд зардлаар. арилжааны бүтээгдэхүүн, хэрэв нийт үйлдвэрлэлд өмнөх оныхтой харьцуулах бүтээгдэхүүний эзлэх хувь бага байвал. Харьцуулж болох арилжааны бүтээгдэхүүнд тухайн аж ахуйн нэгжид өмнөх хугацаанд масс болон цуваагаар үйлдвэрлэсэн бүх төрлийн бүтээгдэхүүн багтана.

Зардлыг бууруулахаар төлөвлөсөн хэмжээг дараах тооцоололд үндэслэн тодорхойлно.

Харьцуулж болох арилжааны бүтээгдэхүүний хувьд. Нэгдүгээрт, хэмнэлтийн үнэмлэхүй хэмжээг томъёогоор тодорхойлно

Eabs.avg.t.p = NniCbi - NniCni.

Төлөвлөлтийн хугацаанд үнэмлэхүй хэмнэлтийн хэмжээг тодорхойлсны дараа төлөвлөлтийн хугацаанд зардлын бууралтын хүссэн хувийг тооцоолно (Sav.t.p):

Энд Eabs.sr.t.p нь харьцуулах боломжтой арилжааны бүтээгдэхүүний өртгийг бууруулахаас авсан үнэмлэхүй хэмнэлт, мянган рубль; NniCbi - тайлант хугацааны өртгөөр харьцуулах боломжтой арилжааны бүтээгдэхүүнийг төлөвлөсөн үйлдвэрлэл; NniCni - төлөвлөлтийн үеийн зардлаар ижил; n нь харьцуулж болох арилжааны бүтээгдэхүүний төрлүүдийн тоо юм.

1 рубль тутамд зардлын хувьд. арилжааны бүтээгдэхүүн. Төлөвлөлтийн хугацаанд зах зээлд борлуулах боломжтой бүтээгдэхүүний өртөгийг бууруулахаас үүсэх бүрэн хэмнэлтийг дараахь томъёогоор тооцоолно.

Үүнтэй ижил өгөгдөл дээр үндэслэн 1 рубль тутамд зардлын бууралтын хувийг тодорхойлно. Төлөвлөгөөний хугацаанд зах зээлд нийлүүлэгдэх бүтээгдэхүүн нь тайлант үетэй харьцуулахад (S"t.p):

хаана Ztpb - 1 рубль тутамд зардал. тайлант хугацаанд зах зээлд нийлүүлэгдэх бүтээгдэхүүн, kopecks; Ztpp - төлөвлөлтийн хугацаанд ижил; TP - төлөвлөлтийн хугацаанд зах зээлд нийлүүлэгдэх бүтээгдэхүүний өртөг, мянган рубль.

Зардлын түвшинд материалын хэрэглээний хэмжээ, үнийн өөрчлөлт, хөдөлмөрийн бүтээмжийн өсөлт, үйлдвэрлэлийн хэмжээ өөрчлөгдөх гэх мэт олон хүчин зүйл нөлөөлдөг гэдгийг санах нь зүйтэй. Үүнтэй холбогдуулан тооцоолохдоо үүнийг тэдгээрийн тус бүрийн нөлөөг ерөнхийд нь тодорхойлох шаардлагатай.

Техникийн түвшинг нэмэгдүүлэх

Түүхий эд, материал, хөдөлмөрийн бусад зүйлийг хэмнэх замаар үйлдвэрлэлийн зардлыг бууруулах:

1. Шууд тооцоолох арга

Em - энэ хүчин зүйлийн зардлыг бууруулах хэмнэлтийн хэмжээ;

N0 ба Np - холбогдох арга хэмжээг хэрэгжүүлэхээс өмнө болон дараа (тайлан, төлөвлөгөөний дагуу) үйлдвэрлэлийн нэгжид хөдөлмөрийн объектын зардлын норм;

Ts0 ба Tsp - тайлангийн дагуу, төлөвлөгөөний дагуу үнэ;

N нь үйл явдлууд явагдсанаас хойш төлөвлөсөн хугацаа дуустал үйлдвэрлэсэн бүтээгдэхүүний нэгжийн тоо юм

2. Худалдааны бүтээгдэхүүний материалын эрчим хүчний үзүүлэлтүүдийг ашиглах арга

d0 ба dp - үндсэн болон туслах материалын өртгийг арга хэмжээг хэрэгжүүлэхээс өмнө болон дараа нь арилжааны бүтээгдэхүүний гарцтай харьцуулсан харьцаа;

TP - төлөвлөлтийн үеийн зах зээлд нийлүүлэгдэх бүтээгдэхүүний хэмжээ;

Эми - материалын зардлын элементийн зардлыг бууруулах хэмнэлт;

Ими - тухайн төрлийн материалын зардлын хэрэглээний түвшин дэх өөрчлөлтийн индекс; Ici - тухайн төрлийн түүхий эд, материал, түлшний бөөний үнийн өөрчлөлтийн индекс;

IN - арилжааны бүтээгдэхүүний өсөлтийн индекс;

d0 - зах зээлд борлуулах боломжтой бүтээгдэхүүний өртөгт тайлант жилд энэ төрлийн хөдөлмөрийн зүйлийн өртгийн тодорхой төрөл

Шинэ техник, дэвшилтэт технологи нэвтрүүлсний үр дүнд хөдөлмөрийн бүтээмж нэмэгдсэнээр үйлдвэрлэлийн өртгийг бууруулах

Em - энэ хүчин зүйлийн зардлыг бууруулах хэмнэлтийн хэмжээ;

Iз - төлөвлөсөн хугацаанд үйлдвэрлэлийн ажилчдын дундаж цалингийн өсөлтийн индекс;

Ipr.t - төлөвлөсөн хугацаанд үйлдвэрлэлийн ажилчдын хөдөлмөрийн бүтээмжийн өсөлтийн индекс;

IN - зах зээлд борлуулагдах бүтээгдэхүүний өсөлтийн индекс;

dз - тайлант жилийн зах зээлд борлуулах боломжтой бүтээгдэхүүний өртөгт үйлдвэрлэлийн ажилчдын хуримтлал бүхий цалингийн эзлэх хувь.

2. Ажилчдыг цаг хугацааны цалингаар чөлөөлөхийг тооцох арга

E=R·Zsr·G·m

P - чөлөөлөгдсөн ажилчдын тоо;

Zsr - энэ ангиллын ажилчдын сарын дундаж цалин;

G - нийгмийн даатгалын шимтгэлийн тогтоосон хувь;

м - арга хэмжээ хэрэгжсэнээс хойш жилийн эцэс хүртэлх сарын тоо

Үйлдвэрлэлийн хэмжээ өөрчлөгдөх.

1. Хагас тогтмол зардлын харьцангуй хэмнэлтийг тооцох аргаар

Eusp - хагас тогтмол зардлын хэмнэлт;

Pusp - хагас тогтмол зардлын хэмжээ;

ТВ - тайлант жилтэй харьцуулахад төлөвлөсөн онд үйлдвэрлэлийн хэмжээ хэдэн хувиар өссөн байна.

Аж үйлдвэрийн бүтээгдэхүүний өртгийг бууруулах нөөцийн гол эх үүсвэрүүд нь:

аж ахуйн нэгжийн үйлдвэрлэлийн хүчин чадлыг илүү бүрэн ашигласнаар үйлдвэрлэлийн хэмжээг нэмэгдүүлэх.

хөдөлмөрийн бүтээмжийн түвшинг нэмэгдүүлэх, түүхий эд, материал, цахилгаан, түлш, тоног төхөөрөмжийг хэмнэлттэй ашиглах, бүтээмжгүй зардал, үйлдвэрлэлийн согог гэх мэтийг бууруулах замаар үйлдвэрлэлийн өртгийг бууруулах.

Нөөцийн хэмжээг дараахь томъёогоор тодорхойлж болно.

Энд Sf, St нь бүтээгдэхүүний өртгийн бодит болон боломжит түвшин; Zd - үйлдвэрлэлийн гарцыг нэмэгдүүлэх нөөцийг бий болгоход шаардагдах нэмэлт зардал.

Зохион байгуулалт, техникийн арга хэмжээг хэрэгжүүлсний үр дүнд хөдөлмөрийн зардал хэмнэж байгааг () UTE0-ийг хэрэгжүүлэхээс өмнө болон холбогдох арга хэмжээг UTE1 хэрэгжүүлсний дараа бүтээгдэхүүний хөдөлмөрийн эрчмийн зөрүүг төлөвлөсөн түвшинд үржүүлэх замаар тооцоолж болно. цагийн дундаж цалин (ОТ) болон үйлдвэрлэхээр төлөвлөж буй бүтээгдэхүүний тоогоор (VVPpl) .

= (UTE1-UTE0) OTpl VVPpl

Хадгаламжийн хэмжээ нь үйлдвэрлэлийн өртөгт багтсан цалингийн сангаас суутгал хийх (нийгмийн хамгааллын сан, хөдөлмөр эрхлэлтийн сан, сургуулийн өмнөх боловсролын байгууллагуудын засвар үйлчилгээ, Чернобылийн татвар гэх мэт) -ийн хувиар нэмэгдэнэ.

Шинэ технологи, бусад зохион байгуулалт, техникийн арга хэмжээг нэвтрүүлэх замаар төлөвлөсөн бүтээгдэхүүн үйлдвэрлэхэд шаардагдах материалын зардлыг () бууруулах нөөцийг дараахь байдлаар тодорхойлж болно.

=(UR1-UR0) VVPpl Tspl,

UR1, UR0 нь зохион байгуулалт, техникийн арга хэмжээг хэрэгжүүлэхээс өмнө болон дараа нь үйлдвэрлэлийн нэгжид ногдох материалын зарцуулалтыг тус тус илэрхийлнэ; Tspl - материалын төлөвлөсөн үнэ.

Бүтээгдэхүүний нэгжийн өртгийн бууралтыг (100 рублийн орлого) дараахь томъёогоор тооцоолно.

энд Svyp нь дуусгах зардал, урэх;

Cpl - төлөвлөсөн зардал.

Үйлдвэрлэлийн нэгжийн зардлыг бууруулснаар аж ахуйн нэгж бүтээгдэхүүн үйлдвэрлэх, борлуулах зардлын хэмнэлтийг дараахь томъёогоор тооцоолно.

Жишээ. Дараах өгөгдлүүдийн дагуу нэгж бүтээгдэхүүний өртөг (100 рублийн орлого) буурч, зардлын хэмнэлтийн хэмжээг дараахь өгөгдлүүдийн дагуу тодорхойлно. төлөвлөгөөний дагуу орлого 74 рубль, төлөвлөгөөний дагуу орлого 98,642 мянган рубль, бүтээгдэхүүний үйлдвэрлэл, борлуулалтын зардал төлөвлөгөөтэй харьцуулахад 2.5% -иар өснө, орлого 105.6% -иар биелэв.

1) Төлөвлөгөөний дагуу нийт зардлыг тодорхойлно.

үрэх.

үрэх.

Zpl=Spl*Vrpl/100=74*98642/100=72995.1 мянган рубль.

2) Бүтээгдэхүүний үйлдвэрлэл, борлуулалтын зардлыг тодорхойлъё:

Zvyp=72995.1*102.5/100=74819.97 мянган рубль.

3) Дууссан орлогыг тодорхойлъё:

Vrvyp=98642*105.6/100=104165.95 мянган рубль.

4) 100 рублийн өртөгийг тодорхойлох. хэрэгжүүлэлтийн орлого:

Swap=Zvyp/Vrvyp*100=74819.97/104165.95*100=71.83 урэх.

5) 100 рублийн зардлын бууралтыг тодорхойлох. томъёоны дагуу орлого:

6) Үйлдвэрлэлийн зардлыг бууруулах замаар зардлын хэмнэлтийг тодорхойлъё:

Дүгнэлт: 100 рублийн өртөг буурсантай холбоотойгоор 100 рублийн орлогын өртөг төлөвлөгөөтэй харьцуулахад 2.17 рубль буурч, хувиар 2.93% -иар буурсан байна. орлого, компани 2260.4 мянган рублийн хадгаламж авах болно.

18.5 Харилцаа холбооны байгууллагын зардлыг бууруулах эх үүсвэр, хүчин зүйлүүд.

Доод эх сурвалжуудЗардлын бууралт гэдэг нь зардлаа бууруулахын тулд хэмжээг нь бууруулах шаардлагатай элементүүд эсвэл зардлын зүйлүүдийг хэлнэ. хүчин зүйлүүдүүнд хүрэхийн тулд авах шаардлагатай арга хэмжээнүүдийг ойлгож байна.

Зардлыг бууруулах гол эх үүсвэрүүд нь:

1) хөдөлмөрийн бүтээмжийг нэмэгдүүлэх, үүний үр дүнд ажилчдын тоо, цалингийн сан буурах;

2) үйлдвэрлэлийн нэгжид ногдох материал, түүхий эд, түлшний зардлыг бууруулах;

3) засвар үйлчилгээний зардлыг бууруулах, үйлдвэрлэлийн менежмент;

4) тоног төхөөрөмжийн ашиглалтыг сайжруулах;

5) эргэлтийн хөрөнгийн эргэлтийг хурдасгах.

Зардлыг бууруулах хүчин зүйлүүд:

1) Үйлдвэрлэлийн, аж ахуйн нэгжийн үйл ажиллагаанаас хамааран:

а) үйлдвэрлэлийн техникийн түвшинг дээшлүүлэхэд чиглэсэн техникийн;

б) үйлдвэрлэл, хөдөлмөрийн зохион байгуулалтыг сайжруулах, удирдлагын бүтцийг өөрчлөхөд чиглэсэн зохион байгуулалт;

в) үйлдвэрлэлийн бүтэц, хэмжээг өөрчлөхөд чиглэсэн бүтцийн;

2) Үйлдвэрлэлийн бус, өөрчлөлт нь аж ахуйн нэгжийн үйл ажиллагаанаас хамаарахгүй:

а) тогтоосон элэгдлийн хувь хэмжээ;

б) ханган нийлүүлэгчдээс хүлээн авсан түүхий эдийн үнийн өөрчлөлт;

в) тарифын тогтолцоо, тогтоосон хөдөлмөрийн хөлсний доод хэмжээг өөрчлөх;

г) татварын хувь хэмжээг өөрчлөх, төсөв болон төсвөөс гадуурх санд төвлөрүүлэх шимтгэл.

Үйлдвэрлэлийн зардлыг бууруулах нь хөдөлмөр, материал, эрчим хүчний нөөцийн зарцуулалт, тоног төхөөрөмжийг үр ашигтай ашиглах, нөөцийг хэмнэх нөөцийг эрэлхийлэх, төлөвлөсөн стандартыг дагаж мөрдөхийг шаарддаг нарийн төвөгтэй үйл явц юм.

Дараахь чиглэлээр арга хэмжээ авсны үр дүнд үйлдвэрлэлийн зардлыг бууруулж байна.

Материал, эрчим хүчийг хэмнэж, ажилчдыг чөлөөлөх нөөц хэмнэх технологийг ашиглах;

Технологийн сахилга батыг чанд мөрдөж, согогоос үүсэх алдагдлыг бууруулахад хүргэдэг;

Технологийн тоног төхөөрөмжийг хэмнэлттэй горимд ашиглах;

Үйлдвэрлэлийн хүчин чадлыг тэнцвэртэй ашиглах;

Аж ахуйн нэгжийн техникийн хөгжлийн оновчтой стратеги боловсруулах, аж ахуйн нэгжийн техникийн чадавхийг бий болгох зардлын оновчтой түвшинг хангах;

Үйлдвэрлэлийн зохион байгуулалтын түвшинг нэмэгдүүлж, ажлын цагийн алдагдал, үйлдвэрлэлийн мөчлөгийн үргэлжлэх хугацааг бууруулж, үүний үр дүнд үйлдвэрлэлийн өртөг, аж ахуйн нэгжийн эргэлтийн хөрөнгийн хэмжээг бууруулах;

Өрсөлдөх чадварыг нэмэгдүүлэхэд хувь нэмэр оруулах үр дүнтэй бүтээгдэхүүний чанарын удирдлагын тогтолцоог нэвтрүүлэх;

Үйлдвэрлэлийн удирдлагын тогтолцооны зохион байгуулалтын бүтцийг оновчтой болгох, улмаар удирдлагын зардлыг бууруулж, үр ашгийг нэмэгдүүлэх.

Зардлыг бууруулах нөөц нь аж ахуйн нэгжийн бүх түвшинд байгаа тул зохих зохион байгуулалт, техникийн арга хэмжээг боловсруулах шаардлагатай бөгөөд үүнийг хэрэгжүүлснээр эдгээр нөөцийг тодорхойлж, үйлдвэрлэлийн өртгийг бууруулж, улмаар аж ахуйн нэгжийн ашгийг нэмэгдүүлэх болно.

Үйлдвэрлэлийн дотоод нөөцийг ашиглах зохион байгуулалт, техникийн арга хэмжээний төлөвлөгөөг боловсруулахдаа тэдгээрийн эх үүсвэр, холбогдох инженерийн шийдэл, техник, эдийн засгийн хүчин зүйлсийн дүн шинжилгээний үр дүнд үндэслэнэ. Техник, эдийн засгийн олон хүчин зүйлээс дараахь нэгтгэсэн бүлгүүдийг ялгаж салгаж болно.

Үйлдвэрлэлийн техникийн түвшинг нэмэгдүүлэх нь аж ахуйн нэгжийн техникийн баазыг өөрчлөх үйл явц юм. Техникийн түвшний өсөлт нь дараахь зүйлийг сайжруулах замаар хүрч болно: хөдөлмөрийн хэрэгсэл (дэвшилтэт технологи нэвтрүүлэх), хөдөлмөрийн объект (дэвшилтэт түүхий эд, материал, эрчим хүчний нөөцийг нэвтрүүлэх); дэвшилтэт технологи нэвтрүүлэх, үйлдвэрлэлийн процессыг механикжуулах, автоматжуулах.

Үйлдвэрлэл, хөдөлмөрийн зохион байгуулалтыг сайжруулах. Энэ бүлгийн хүчин зүйлүүд нь үйлдвэрлэлийг мэргэшүүлэх, хөдөлмөрийн зохион байгуулалтыг сайжруулах, үйлдвэрлэлийн менежментийн зохион байгуулалтыг сайжруулах, логистик, борлуулалтыг сайжруулах, ажилчдын цагийг илүү сайн ашиглах, шаардлагагүй зардлыг бууруулах үр дүнд зардлыг бууруулахад нөлөөлдөг.

Үйлдвэрлэлийн хэмжээний өөрчлөлт нь үйлдвэрлэлийн өртөгт хагас тогтмол зардлын эзлэх хувь хэмжээнд нөлөөлдөг.

Зардлыг бууруулахад дараахь арга замаар хүрч болно.

Материалын хэрэглээг багасгах

Энд E m - түүхий эд, материал, түлшний одоогийн үйлдвэрлэлийн зардлыг хэмнэх; N 0 ба N 1 - үйл явдлыг хэрэгжүүлэхээс өмнө болон дараа нь материалын хэрэглээний хэмжээ; Ц 0 ба Ц 1 – арга хэмжээг хэрэгжүүлэхээс өмнөх болон дараах түүхий эд, материал, түлшний нэгжийн үнэ; K M0 ба K M1 - үйл явдлыг хэрэгжүүлэхээс өмнө болон дараа нь материаллаг нөөцийг ашиглах коэффициент; Q – жилийн үйлдвэрлэлийн хэмжээ.

Хөдөлмөрийн бүтээмж (хөдөлмөрийн эрч хүч) нэмэгдсэнтэй холбоотойгоор цалинг бууруулах:

,

,

Энд Ezp - цалингийн хадгаламж; t 0 ба t 1 - стандарт цагийн хэмжүүрийг хэрэгжүүлэхээс өмнө болон дараа бүтээгдэхүүний нэгжийн хөдөлмөрийн эрч хүч; Экст. , K d., K p. - стандарт, нэмэлт цалин, нийгмийн даатгалын шимтгэлийг дагаж мөрдөхийг харгалзан үзсэн коэффициентүүд.

Тоног төхөөрөмжийн ашиглалтын хугацааг сайжруулсны үр дүнд элэгдлийн хэмнэлт:

E am = [F 0 N a (Q n -Q ss)] Q st,

Энд F 0 нь тоног төхөөрөмжийн анхны өртөг; N a – элэгдлийн түвшин; Q n, Q s. – цаг хугацааны явцад тоног төхөөрөмжийн ашиглалтын шинэ болон хуучин түвшинд гарсан бүтээгдэхүүний хэмжээ.

Хагас тогтмол зардлын хэмнэлт (E нэгж):

![]() ,

,

энд Z дээш нь хагас тогтмол зардлын үнэ цэнэ; Q сс - хөдөлмөрийн бүтээмжийг нэмэгдүүлэх, тоног төхөөрөмжийн ашиглалтыг сайжруулах арга хэмжээ авахаас өмнөх үйлдвэрлэлийн хэмжээ; Q tr - бүтээмжийн өсөлтийн үр дүнд үйлдвэрлэлийн хэмжээ нэмэгдэх, i.e. Q tr = Q 1 – Q 0, энд Q 0 нь үйл явдлыг хэрэгжүүлэхээс өмнөх үйлдвэрлэлийн хэмжээ; Q isp – цаг хугацааны явцад тоног төхөөрөмжийн ашиглалтын түвшин нэмэгдсэний үр дүнд үйлдвэрлэлийн хэмжээ нэмэгдэх; тэдгээр. Q isp =Q n – Q s.

Юуны өмнө инженерийн боловсон хүчнийг зардлыг бууруулах нөөц хайх ажилд татан оролцуулах хэрэгтэй.

Ашгийн төлөвлөлт.

Ашиг нь зөвхөн аж ахуйн нэгжийн төдийгүй улс орны эдийн засгийн эдийн засаг, нийгмийн хөгжлийн гол хүчин зүйл юм. Тиймээс аж ахуйн нэгжүүдэд эдийн засгийн үндэслэлтэй ашгийн төлөвлөлт нь маш чухал юм.

Ашгийг төрлөөр нь тусад нь төлөвлөдөг, тухайлбал:

· бүтээгдэхүүн, бараа борлуулсны ашиг;

· бусад түүхий эдийн бус бүтээгдэхүүн, үйлчилгээний борлуулалтаас олох ашиг;

· үндсэн хөрөнгийн борлуулалтын ашиг;

· бусад эд хөрөнгө, эд хөрөнгийн эрхийг худалдсанаас олох ашиг;

· гүйцэтгэсэн ажил, үзүүлсэн үйлчилгээний төлбөрийн орлого гэх мэт;

· үндсэн бус үйл ажиллагааны ашиг (алдагдал).

Ашиг төлөвлөлтийн үндсэн аргууд нь:

· шууд тоолох арга;

· аналитик арга;

· тооцооны хосолсон арга.

Шууд тоолох арга

Энэ арга нь орчин үеийн эдийн засгийн нөхцөлд аж ахуйн нэгжүүдэд хамгийн түгээмэл байдаг. Энэ нь дүрмээр бол цөөн төрлийн бүтээгдэхүүнээр ашиглагддаг. Үүний мөн чанар нь ашгийг НӨАТ, онцгой албан татварыг хассан бүтээгдэхүүнийг зохих үнээр борлуулснаас олсон орлого ба түүний бүрэн өртгийн зөрүүгээр тооцдог. Төлөвлөсөн ашгийг (P) дараахь томъёогоор тооцоолно.

P = (O × C) - (O × C),

Энд O - төлөвлөсөн хугацаанд үйлдвэрлэлийн хэмжээ, биет байдлаар; P - үйлдвэрлэлийн нэгжийн үнэ (НӨАТ, онцгой албан татварыг хассан); C нь үйлдвэрлэлийн нэгжид ногдох нийт зардал.

Бараа бүтээгдэхүүний үйлдвэрлэлийн ашгийг (P tp) төлөвлөсөн хугацаанд бүтээгдэхүүн үйлдвэрлэх, борлуулах зардлын тооцоонд үндэслэн төлөвлөдөг бөгөөд энэ нь төлөвлөсөн хугацааны бараа бүтээгдэхүүний өртөгийг тодорхойлдог.

P tp = C tp - C tp,

Энд C tp нь тухайн үеийн борлуулалтын үнээр (НӨАТ, онцгой албан татвар, худалдаа, борлуулалтын хөнгөлөлтийг тооцохгүй) төлөвлөсөн хугацааны бараа бүтээгдэхүүний өртөг юм; C TP - төлөвлөсөн хугацаанд зах зээлд нийлүүлэгдэх бүтээгдэхүүний бүрэн өртөг.

Нэг барааны бүтээгдэхүүнд ногдох ашгийн төлөвлөсөн хэмжээг борлуулсан бүтээгдэхүүний хэмжээгээр төлөвлөсөн ашгаас ялгах шаардлагатай. Борлуулсан бүтээгдэхүүний ашгийг (P rp) ерөнхийд нь дараах томъёогоор тооцдог.

P rp = B rp - C rp,

Энд В рп - тухайн үеийн үнээр бүтээгдэхүүний борлуулалтаас олсон орлого (НӨАТ, онцгой албан татвар, худалдаа, борлуулалтын хөнгөлөлтийг оруулаагүй); C рп - ирэх хугацаанд борлуулсан бүтээгдэхүүний бүрэн өртөг.

Илүү дэлгэрэнгүй, төлөвлөлтийн хугацаанд борлуулсан бүтээгдэхүүний хэмжээнээс ашиг

P rp = P he + P tp - P зүгээр,

Энд P нь төлөвлөлтийн хугацааны эхэнд борлогдоогүй бүтээгдэхүүний үлдэгдлийн ашгийн хэмжээ; P tp - төлөвлөлтийн хугацаанд арилжааны бүтээгдэхүүний үйлдвэрлэлийн хэмжээнээс ашиг; P ok - төлөвлөлтийн хугацааны эцэст борлогдоогүй бүтээгдэхүүний үлдэгдэлээс ашиг.

Тооцооллын энэ аргыг үнэ болон өртгөөр борлуулсан бүтээгдэхүүний хэмжээг тодорхойлоход хялбар байдаг ашгийг төлөвлөх томруулсан шууд аргад хэрэглэнэ.

Шууд тоолох аргын нэг хувилбар нь нэр төрлийн ашгийг төлөвлөх арга юм. Энэ аргын тусламжтайгаар ашгийг бүтээгдэхүүний бүх шугамаар нэгтгэдэг. Хүлээн авсан үр дүнд төлөвлөлтийн хугацааны эхэнд зарагдаагүй бэлэн бүтээгдэхүүний үлдэгдлийн ашгийг нэмнэ.

Аналитик арга

Энэ аргыг олон төрлийн бүтээгдэхүүнд ашиглахаас гадна шууд аргын нэмэлт болгон ашигладаг, учир нь энэ нь төлөвлөсөн ашигт хувь хүний хүчин зүйлийн нөлөөллийг тодорхойлох боломжийг олгодог. Аналитик аргын хувьд ашгийг төлөвлөсөн жилд үйлдвэрлэсэн бүтээгдэхүүний төрөл тус бүрээр бус, харин харьцуулах боломжтой бүх бүтээгдэхүүнээр тооцдог. Харьцуулж боломгүй бүтээгдэхүүний ашгийг тусад нь тодорхойлно. Аналитик аргыг ашиглан ашгийг тооцоолох нь дараалсан гурван үе шатыг агуулна.

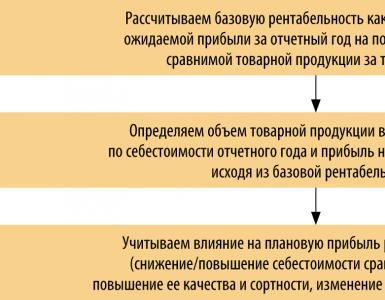

1) тайлант жилийн хүлээгдэж буй ашгийг тухайн үеийн харьцуулж болох арилжааны бүтээгдэхүүний бүрэн өртөгт хуваах коэффициент болгон үндсэн ашгийг тодорхойлох;

2/төлөвлөлтийн хугацаанд зах зээлд нийлүүлэгдэх бүтээгдэхүүний хэмжээг тайлант жилийн өртгөөр тооцож, үндсэн ашигт ажиллагааг үндэслэн зах зээлд борлуулах бүтээгдэхүүний ашгийг тодорхойлох;

3) төлөвлөсөн ашигт янз бүрийн хүчин зүйлийн нөлөөллийг харгалзан үзэх: харьцуулах бүтээгдэхүүний өртгийг бууруулах, чанар, зэрэглэлийг нэмэгдүүлэх, нэр төрөл, үнийг өөрчлөх гэх мэт.

Гурван үе шатыг тооцоолсны дараа зах зээлд борлуулсан бүтээгдэхүүнээс олох ашгийг тодорхойлно.

Өмнө дурьдсанчлан ашиг нь зах зээлд борлуулсан бүтээгдэхүүн борлуулснаас олсон ашгаас гадна бусад түүхий эдийн бус бүтээгдэхүүн, үйлчилгээний борлуулалтаас олсон ашиг, үндсэн хөрөнгө болон бусад эд хөрөнгийн борлуулалтаас олсон ашиг, түүнчлэн төлөвлөгдсөн бус борлуулалтаас олсон ашгийг харгалзан үздэг. үйл ажиллагааны орлого, зардал.

Нягтлан бодох бүртгэлийн шууд аргыг ашиглан бусад борлуулалтаас олсон ашгийг (харгалзах хөдөө аж ахуйн бүтээгдэхүүн, үйлчилгээ, автотээврийн хэрэгсэл, их бүтээн байгуулалтын үйлдвэрлэлийн бус үйлчилгээ, их засвар гэх мэт) төлөвлөнө. Бусад хэрэгжүүлэлтийн үр дүн эерэг ба сөрөг аль аль нь байж болно.

Үйл ажиллагааны бус орлого, зардлын уламжлалт зүйлээс (торгууль, торгууль, торгууль гэх мэт) ашиг (алдагдал) нь дүрмээр бол өнгөрсөн жилүүдийн туршлагад үндэслэн тодорхойлогддог.

Бусад төрлийн үйл ажиллагааны ашиг (алдагдал), үйл ажиллагааны бус орлого, зардлыг тооцож, зах зээлд борлуулсан бүтээгдэхүүнийг борлуулснаас олсон ашгийг харгалзан аж ахуйн нэгжийн нийт (нийт) ашгийг тодорхойлно.

Тооцооллын хосолсон арга

Энэ тохиолдолд эхний болон хоёр дахь аргын элементүүдийг хэрэглэнэ. Тиймээс, төлөвлөсөн жилийн үнэ болон тайлант жилийн өртгөөр зах зээлд нийлүүлэгдэх бүтээгдэхүүний өртгийг шууд тооцооны аргаар тодорхойлж, зардлын өөрчлөлт, чанар сайжирсан, бүтээгдэхүүний үнийн өөрчлөлт зэрэг хүчин зүйлсийн төлөвлөсөн ашигт үзүүлэх нөлөөллийг тодорхойлдог. төрөл, үнэ гэх мэтийг аналитик аргаар тодорхойлно.

Тодорхой хэмжээний ашиг авах нь үйлдвэрлэлийн үр ашгийг тодорхойлдог боловч ашгийн хэмжээ нь тухайн аж ахуйн нэгж хэр үр дүнтэй ажиллаж байгааг тодорхойлдоггүй. Үүнийг хийхийн тулд аж ахуйн нэгжийн зардлаас их хэмжээний ашгийг "жигнэх" шаардлагатай. Ашигт ажиллагааны үзүүлэлт нь эдгээр зорилгод нийцдэг.

Ашигт ажиллагаа нь үйлдвэрлэлийн үр ашгийн харьцангуй үзүүлэлт бөгөөд зардлын өгөөжийн түвшин, нөөцийн ашиглалтын түвшинг хувиар илэрхийлдэг. Ашигт ажиллагааны харьцааг бий болгох нь ашгийн харьцаа (ихэнхдээ цэвэр ашгийг ашигт ажиллагааны үзүүлэлтүүдийн тооцоонд оруулдаг) зарцуулсан хөрөнгө, борлуулалтын орлого, эсвэл аж ахуйн нэгжийн хөрөнгийн харьцаанд үндэслэнэ. Тиймээс ашгийн харьцаа нь компанийн үр ашгийн түвшинг харуулдаг.

Ашигт ажиллагааны үзүүлэлтүүдийг хувааж болох үндсэн бүлгүүдийг хүснэгтэд үзүүлэв.

Ашигт ажиллагааны үзүүлэлтүүдийн үндсэн бүлгүүд

| Ашигт ажиллагааны үзүүлэлтүүд | Тооцооллын томъёо | Зорилго |

| Бие даасан төрлийн бүтээгдэхүүн, бүх арилжааны бүтээгдэхүүн, үйлдвэрлэлийн ашигт ажиллагаа | Үйлдвэрлэлийн нэгжид ногдох ашиг / Нэгж бүтээгдэхүүний өртөг × 100% Бараа бүтээгдэхүүний өртөг × 100% Балансын (цэвэр) ашиг / Үйлдвэрлэлийн үндсэн хөрөнгө, эргэлтийн хөрөнгийн нийлбэр × 100% | Төрөл бүрийн бүтээгдэхүүн, арилжааны бүх бүтээгдэхүүний ашигт ажиллагаа, аж ахуйн нэгжийн ашигт ажиллагаа (ашиг) зэргийг тодорхойлдог. Үнэ тогтоох үндэс суурь болдог |

| Борлуулалтын ашиг (борлуулалт) | Бүтээгдэхүүний борлуулалтын ашиг / Борлуулалтын орлого × 100% Балансын ашиг / (Бүтээгдэхүүний борлуулалтаас олсон цэвэр орлого + Борлуулалтын болон борлуулалтын бус бусад үйл ажиллагааны орлого) × 100% | Борлуулалтын рубль тус бүрээс компани хэдэн хувийн ашгийг авч байгааг харуулна. Бүтээгдэхүүний нэр төрлийг сонгох үндэс суурь болдог |

| Активын өгөөж (капитал) Эргэлтийн хөрөнгийн өгөөж Цэвэр хөрөнгийн өгөөж | Ашиг / Нийт хөрөнгө × 100% Ашиг / Эргэлтийн хөрөнгө × 100% Ашиг / Цэвэр хөрөнгө × 100% | Эдгээр цогц үзүүлэлтүүд нь холбогдох хөрөнгийн рублийн өгөөжийг тодорхойлдог. Аж ахуйн нэгжид оруулсан хөрөнгийн үр ашгийг илэрхийлдэг |

| Өөрийн хөрөнгийн өгөөж | Цэвэр ашиг / Өөрийн хөрөнгө × 100% | Зээлийн хүү, татвар төлсний дараа өөрийн хөрөнгийн нэг рубль тутамд хуримтлагдах ашгийг тодорхойлдог. Өөрийн хөрөнгийн өгөөж эсвэл ашигт ажиллагааг тодорхойлдог |

Хамгийн түгээмэл хэрэглэгддэг үзүүлэлтүүд нь хөрөнгийн өгөөж (капитал), цэвэр хөрөнгийн өгөөж, өөрийн хөрөнгийн өгөөж, борлуулалтын өгөөж юм.

Шинжилгээний ажилд хөрөнгийн бүрэн хэмжээг ихэвчлэн эргэлтийн хөрөнгийн үнэ цэнээр сольж, сүүлчийнх нь ашигт ажиллагааг шинжилдэг.

Үйл ажиллагааны тодорхой нөхцлөөс хамааран ашгийн үзүүлэлт болгон татварын өмнөх ашиг, ердийн үйл ажиллагааны ашиг эсвэл цэвэр ашгийн үзүүлэлтүүдийг ашигладаг.

Гадаадын практикт татварын өмнөх ашгийн үзүүлэлтийг ихэвчлэн тоологч болгон ашигладаг бөгөөд зарим байгууллагууд цэвэр ашгийн үзүүлэлтийг харгалзан үздэг.

Дараах үзүүлэлтүүдийг хөрөнгө болгон ашигладаг (томъёоны хуваагч):

· баланс дахь хөрөнгийн үнэ цэнэ;

· балансад байгаа хөрөнгийн үнэ цэнэ дээр элэгдүүлэх хөрөнгийн элэгдлийн дүн;

· үйл ажиллагааны хөрөнгө;

· эргэлтийн хөрөнгө болон эргэлтийн бус хөрөнгө.

41. Аж ахуйн нэгжийн санхүүгийн төлөвлөгөөг гаргах аргачлал (орлого, зарлагын баланс).

Санхүүгийн төлөвлөлт гэдэг нь аж ахуйн нэгжийн хөгжлийг хангахын тулд бүх орлого, мөнгө зарцуулах чиглэлийг төлөвлөх явдал юм. Санхүүгийн төлөвлөлт нь төлөвлөлтийн зорилго, объектоос хамааран өөр өөр агуулга, зорилготой санхүүгийн төлөвлөгөөг боловсруулах замаар хийгддэг.

Үүний үндсэн дээр санхүүгийн төлөвлөгөөг урт хугацааны, одоогийн болон үйл ажиллагааны гэж хувааж болно.

Урт хугацааны болон одоогийн төлөвлөлтийг хослуулсан жишээ бол өндөр хөгжилтэй капиталист орнуудад шинэ үйлдвэр байгуулах эсвэл шинэ төрлийн бүтээгдэхүүн үйлдвэрлэх үндэслэлийг боловсруулахдаа ихэвчлэн боловсруулдаг бизнес төлөвлөгөө юм. Урт хугацаанд төлөвлөсөн бүтээн байгуулалт найдвартай байж чадахгүй тул үүнийг гурваас таван жилийн хугацаанд эмхэтгэсэн.

Бизнес төлөвлөгөө нь зөвхөн санхүүгийн төлөвлөгөө биш, шинэ аж ахуйн нэгж байгуулах, шинэ үйлдвэрлэлийн хөтөлбөрийг санхүүжүүлэхэд тодорхой нөхцлөөр тодорхой хөрөнгө оруулагчийг татах, санхүүжилтийн стратеги боловсруулахад зайлшгүй шаардлагатай.

Бизнес төлөвлөгөө боловсруулах нь зорилгоо тодорхойлох, тэдгээрийг практик хэрэгжүүлэх арга, санхүүгийн, материаллаг болон хөдөлмөрийн нөөцийг холбох үндсэн дээр боловсруулагддаг тул аж ахуйн нэгжийн дотоод менежментэд хувь нэмэр оруулах нь дамжиггүй.

Бизнес төлөвлөгөөг мэргэжлийн түвшинд бэлтгэх нь хөрөнгө оруулагчдын хөрөнгийг хэмнэх боломжийг олгож, дампуурлын магадлалыг бууруулдаг. Аж ахуйн нэгжийн удирдлага сонголт хийх хэрэгцээтэй байнга тулгардаг. Энэ нь борлуулалтын оновчтой үнийг сонгох, зээл, хөрөнгө оруулалтын бодлогын чиглэлээр шийдвэр гаргах, бусад олон зүйлийг хийх ёстой.

Аж ахуйн нэгжийн бүх үйл ажиллагаа бүхэлдээ ашигтай байх, аж ахуйн нэгжийн үр дүнг сонирхож буй хүмүүсийн бүлгүүдэд (эзэмшигч, зээлдүүлэгч гэх мэт) сэтгэл хангалуун байхуйц хэмжээний бэлэн мөнгөний орлого олгох ийм нөхцөл байдалд хүрэх шаардлагатай байна. Ирээдүйн эдийн засгийн үйл ажиллагааны хүлээгдэж буй үр дүнгийн тодорхойлолт нь аж ахуйн нэгжийн төсөв (төлөвлөгөө) боловсруулахдаа хийгддэг.

Богино болон урт хугацааны төлөвлөлт гэж байдаг. Бидний гаргасан зарим шийдвэрийн үр дагавар нь маш урт хугацаанд үргэлжилдэг. Энэ нь жишээлбэл, үндсэн хөрөнгийн элементүүдийг олж авах, боловсон хүчний бодлого, бүтээгдэхүүний нэр төрлийг тодорхойлох зэрэг чиглэлээр шийдвэр гаргахад хамаарна. Ийм шийдвэрүүд нь аж ахуйн нэгжийн олон жилийн үйл ажиллагааг тодорхойлдог бөгөөд урт хугацааны төлөвлөгөөнд (төсөв) тусгах ёстой бөгөөд нарийвчилсан зэрэг нь ихэвчлэн бага байдаг. Урт хугацааны төлөвлөгөө нь нэг төрлийн хүрээ байх ёстой бөгөөд түүний бүрэлдэхүүн хэсэг нь богино хугацааны төлөвлөгөө юм.

Үндсэндээ аж ахуйн нэгжүүд богино хугацааны төлөвлөлтийг ашигладаг бөгөөд нэг жилийн төлөвлөлтийн хугацаатай харьцдаг. Төсвийн нарийвчлалын түвшинг тогтоох ерөнхий дүрмийг боловсруулах боломжгүй юм. Юуны өмнө тэдгээр нь тооцооллын найдвартай байдлын түвшин хэр өндөр байхаас хамаарна. Нэмж дурдахад, тодорхой аж ахуйн нэгж бүрийн хувьд төлөвлөсөн үйл ажиллагааны уялдаа холбоог хангахад шаардагдах төсвийн нарийвчлалын түвшинг үнэлэх шаардлагатай.

Төлөвлөлт нь санхүүгийн удирдлагын тогтолцоонд чухал байр суурь эзэлдэг. Төлөвлөлтийн явцад аливаа аж ахуйн нэгж санхүүгийн байдлаа иж бүрэн үнэлж, санхүүгийн эх үүсвэрийг нэмэгдүүлэх боломж, тэдгээрийг хамгийн үр дүнтэй ашиглах чиглэлийг тодорхойлдог.

Санхүүгийн төлөвлөлтийн объект нь аж ахуйн нэгж, улсын санхүүгийн үйл ажиллагаа бөгөөд эцсийн үр дүн нь тухайн байгууллагын тооцооноос эхлээд улсын санхүүгийн нэгдсэн тэнцэл хүртэлх санхүүгийн төлөвлөгөөг боловсруулах явдал юм. Төлөвлөгөө бүр нь тодорхой хугацааны орлого, зарлага, санхүүгийн болон зээлийн тогтолцооны хэсгүүдтэй (нийгмийн даатгалын шимтгэл, төсөвт төлөх төлбөр, банкны зээлийн шимтгэл гэх мэт) холболтыг тодорхойлдог. Санхүүгийн системийн бүх холбоосууд нь санхүүгийн төлөвлөгөөтэй байдаг бөгөөд санхүүгийн төлөвлөгөөний хэлбэр, түүний үзүүлэлтүүдийн найрлага нь санхүүгийн системийн холбогдох холбоосын онцлогийг тусгасан байдаг.

Орлого, зарлагын балансыг гаргахдаа аж ахуйн нэгжийн санхүүгийн алба зах зээлийн эдийн засагт заавал дагаж мөрдөх зарим ерөнхий зарчмуудыг баримтлах ёстой. Тиймээс, санхүүгийн эх үүсвэрийг ашиглах тодорхой чиглэлийг тодорхойлохдоо хүлээн авсан өгөөжийн түвшний ялгааг харгалзан үзэж, маш өндөр ашиг олох зардлыг сонгох хэрэгтэй; Үүний зэрэгцээ санхүүгийн зардлыг нөхөх хугацаатай нь уялдуулах ёстой. Урт хугацааны зардлыг сонгохдоо тэдгээрийг санхүүжүүлэх хамгийн хэмнэлттэй аргуудыг хангах шаардлагатай. Санхүүгийн төлөвлөлтийн явцад эрсдэлийн тэнцвэрийг хангах ёстой бөгөөд үүний тулд санхүүгийн өндөр өгөөжтэй боловч эрсдэл өндөртэй зардлыг хөрөнгийн хөрөнгө оруулалттай, зардал багатай ч гэсэн баталгаатай орлоготой хослуулах ёстой. Хөрөнгө оруулалт хийх чиглэл, нэмэлт санхүүгийн эх үүсвэр татах аргыг сонгохдоо аж ахуйн нэгжийг дампуурахаас урьдчилан сэргийлэхийн тулд төлбөрийн чадвар, хөрвөх чадварыг санах хэрэгтэй.

Орлого, зарлагын балансыг гаргахдаа аж ахуйн нэгжийн үйл ажиллагаанд хүчтэй нөлөө үзүүлдэг инфляцийн үйл явцыг харгалзан үзэх шаардлагатай. Үйлдвэрлэл, эдийн засгийн үйл ажиллагааны ашиг, элэгдлийн шимтгэлийн орлого, үйлдвэрлэлийн салбар, нийгмийн дэд бүтцэд оруулсан хөрөнгө оруулалтын зардал, аж ахуйн нэгжийн гүйцэтгэсэн ажил, үзүүлсэн үйлчилгээний төлбөр, нөөцийн санд төвлөрүүлэх шимтгэл зэрэгт инфляци нөлөөлдөг. орлого, зарлагад инфляцийн өсөлтийн индексийг харгалзан зохих зохицуулалтыг тусгасан байх ёстой. Одоогоор үүнийг хоёр шалтгааны улмаас хийхгүй байна. Нэгдүгээрт, холбогдох арга зүйн материал байхгүй, цорын ганц үл хамаарах зүйл бол элэгдлийн төлбөрийг дахин тооцоолох тухай ОХУ-ын Засгийн газрын тогтоол юм. Хоёрдугаарт, аж ахуйн нэгжийн орлого, зардлын тэнцлийн санхүүгийн үзүүлэлтүүдийг тохируулахад шаардлагатай инфляцийн коэффициентийн утгын талаархи албан ёсны статистик мэдээ, урьдчилсан мэдээ байхгүй байна.

Аж ахуйн нэгжийн санхүүгийн төлөвлөгөө нь янз бүрийн төрлийн санхүүгийн эх үүсвэрийг хүлээн авах, тэдгээрийг ашиглах чиглэлийг тодорхойлсон бүх үзүүлэлтүүдийн урьдчилсан тооцооны эцсийн үр дүнг тусгасан болно. Аж ахуйн нэгжийн орлого, зардлын тэнцэл нь аж ахуйн нэгжийн үйл ажиллагааны бүх чиглэлийг зуучлах санхүүгийн үйл явцын агуулгыг тусгасан бөгөөд бүтцийн хувьд дөрвөн хэсгээс бүрдэнэ.

Хэсэг 1. "Орлого ба орлогын орлого."

2-р хэсэг "Зардал ба суутгал"

Бүлэг 3. "Аж ахуйн нэгжийн банкны байгууллагуудтай зээлийн харилцаа."

4-р хэсэг.“Аж ахуйн нэгжийн төсөв болон төсвөөс гадуурх хөрөнгөтэй харилцах харилцаа.

Ашгийн бус үйл ажиллагаа эрхэлдэг байгууллага, байгууллагууд санхүүгийн төлөвлөгөөгөө бие даан боловсруулдаг. Үүний зэрэгцээ зөвхөн төсвийн хөрөнгөөр санхүүждэг байгууллагууд зардлын тооцоог гаргаж, хэрэгцээгээ зөвхөн төсвийн хуваарилалтаар бус бусад төрлийн санхүүгийн эх үүсвэрээр хангадаг байгууллага, байгууллагууд зардал, орлогын тооцоог боловсруулдаг. Арилжааны үндсэн дээр үйл ажиллагаа явуулж буй аж ахуйн нэгжүүдийн тооцоо ба санхүүгийн төлөвлөгөөний гол ялгаа нь уг тооцоо нь зардлыг илүү нарийвчлалтай зөвтгөж байгаа бөгөөд орлого нь зөвхөн янз бүрийн эх үүсвэрийн хүрээнд тусгагдсан байдаг.

Тооцооллыг бэлтгэхийн тулд хяналтын тоо, эдийн засгийн стандартыг анхны өгөгдөл болгон ашигладаг. Шалгах дугаар нь дараахь зүйлийг агуулж болно.

· тухайн байгууллагын үйлчлүүлсэн хүн амын тоо, бүрэлдэхүүн (контингент);

· Байгууллагын үзүүлж буй үйлчилгээний хэмжээ, чанар (жишээлбэл, эмнэлэгт хэвтсэн өвчтөнүүдийн тоо, сургууль төгсөгчдийн тоо гэх мэт);

· байгууллагуудын техникийн тоног төхөөрөмжийн үзүүлэлт, тээврийн хэрэгслийн хүртээмж;

· холбогдох байгууллагын хөдөлмөрийн хамт олны нийгмийн хөгжлийн үзүүлэлт.

Санхүүгийн төлөвлөлтөд ашигладаг эдийн засгийн стандартууд нь дараахь стандартуудыг агуулна.

· одоо байгаа байгууллагын төсвийн санхүүжилт;

· цалингийн санг бүрдүүлэх;

· үйлдвэр, нийгмийг хөгжүүлэх сан бүрдүүлэх;

· валютын орлогоос валют хуваарилах сан бүрдүүлэх.

Төсвийн санхүүжилтийн стандартын хэмжээг шинжлэх ухааны үндэслэлтэй нийгмийн хэм хэмжээ, стандарт, хүн амын зохих төрлийн нийгмийн үйлчилгээний хэрэгцээг харгалзан тодорхойлж, материаллаг болон түүнтэй адилтгах зардлыг нөхөх, төлбөр төлөх хөрөнгийг бүрдүүлэх шаардлагатай. цалин хөлс, шаардлагатай материал-техникийн баазыг бий болгох, нийгмийн хөгжил, ажилчдын материаллаг урамшуулал. Төсвийн зардлын санхүүжилтийн стандартууд нь хуулийн этгээдэд үнэ төлбөргүй үйлчилгээ үзүүлэхтэй холбоотой байгууллагын үйл ажиллагааг хангахад шаардагдах санхүүгийн эх үүсвэрийн нийт хэмжээг тооцоолох үндэс суурь болдог.

Эмхэтгэсэн тооцоолол нь заавал байх ёстой дэлгэрэнгүй мэдээллээс гадна (байгууллагын нэрийг тусгасан; санхүүжилт орж ирсэн төсвийн заалт; тооцоог баталсан хүний гарын үсэг гэх мэт) гурван том хэсгийг агуулна.

1 - зардал, орлогын хураангуй;

2 - үйлдвэрлэлийн үзүүлэлтүүд;

3 - зардал, орлогын тооцоо, үндэслэл.

Зардлын эхний хэсэгт дараахь зүйлийг тусгасан болно.

· Материал болон холбогдох зардал.

· Цалингийн сан.

· Үйлдвэр, нийгмийн хөгжлийн сан.

· Материаллаг урамшууллын сан.

· Бусад сан, нөөц.

Орлогын эхний хэсэгт дараахь зүйлс орно.

· Төсвөөс санхүүжүүлэх.

· Хүн амд үзүүлэх нэмэлт төлбөртэй үйлчилгээ.

· Байгууллага, аж ахуйн нэгжтэй гэрээ байгуулан үйлчилгээ үзүүлэх.

· Бусад хангамж.

· Байр, тоног төхөөрөмжийн түрээсийн орлого.

Олон нийтийн холбоодын эдийн засаг, санхүүгийн үйл ажиллагаа нь арилжааны тооцоо, тооцоолсон санхүүжилтийг хослуулдаг. Энэ онцлог нь тэдний санхүүгийн төлөвлөгөөнд тусгагдсан байдаг.

42. Аж ахуйн нэгжийн санхүүгийн төлөвлөгөө боловсруулах арга зүй

(мөнгөн гүйлгээний төлөвлөгөө, зээлийн төлөвлөгөө, бэлэн мөнгөний төлөвлөгөө).

Бизнес төлөвлөгөөний эцсийн хэсэг нь санхүүгийн төлөвлөгөө юм. Бизнес төлөвлөгөөний санхүүгийн тал нь өмнөх хэсгүүдийн материалыг зардлын хэлбэрээр нэгтгэн дүгнэхэд зориулагдсан болно. Үүнд: Орлого, зарлагын баланс; Мөнгөний урсгалын төлөвлөгөө; Зээлийн төлөвлөгөө; Төлбөрийн хуваарь; Бэлэн мөнгөний төлөвлөгөө

ЗАРДАЛЫН ҮЗҮҮЛЭЛТҮҮДИЙН ТООЦОО

БҮТЭЭГДЭХҮҮН.

ЗАРДАЛ БУУРУУЛАХ ТООЦОО.

АРГА ЗҮЙН ЗААВАР

ПРАКТИКИЙН ХИЧЭЭЛ No6

эрдэм шинжилгээний чиглэлээр

" БАЙГУУЛЛАГЫН ЭДИЙН ЗАСАГ"

цагийн оюутнуудад зориулсан

боловсрол эзэмших

мэргэжил 2 – 45 02 01 – “Шуудангийн харилцаа”

Витебск 2016

Эмхэтгэсэн: С.П.Кукишева

Салбар хуралдаанаар хянан хэлэлцээд баталлаа

E&U-ийн хэлтэс

Толгой Фил. Тэнхимүүд _____________ A.P. Шүдгүй

Хичээлийн зорилго: Нэгж бүтээгдэхүүний өртгийг тооцох аргачлалыг эзэмшиж, үйлдвэрлэлийн өртгийг тооцож, нэгж бүтээгдэхүүний өртгийг бууруулж, нэгж бүтээгдэхүүний өртгийг бууруулахаас зардлыг хэмнэх.

Уран зохиол:

1. Байгууллагын (аж ахуйн нэгжийн) эдийн засаг. Семинар: сурах бичиг. тэтгэмж / O. V. Volodko, R. N. Grabar, T. V. Zglyuy; доор. ed. O.V. Володко. – Минск: Дээд сургууль, 2015. – 271 х.

2. Аж ахуйн нэгжийн эдийн засаг: шалгалтын асуултын хариулт / E. S. Rusak, E. I. Sapelkina. – Минск: тетралит, 2014. – 144 х.

3. Аж ахуйн нэгжийн эдийн засаг: сурах бичиг. гарын авлага / Л.Н.Нехорошева, Н.Б.Антонова, Л.В.Гринцевич [болон бусад]; доор. ed. Эдийн засгийн ухааны доктор шинжлэх ухаан, проф. Л.Н. Нехорошева. – Минск:, 2008. – 719 х.

4. Аж ахуйн нэгжийн эдийн засаг: сурах бичиг / E. V. Krum. – 2-р хэвлэл, шинэчилсэн. - Минск: ТетраСистемс, 2013. – 192 х.

5. Аж ахуйн нэгжийн эдийн засаг: сурах бичиг. / Н.Л. Нехорошева болон бусад, Н.Л., Нехорошевагийн ерөнхий редактороор. - 3-р хэвлэл - Mn.: Дээд сургууль 2012 - 383 х.

Арга зүйн дэмжлэг:Бие даасан даалгавар, тэдгээрийг хэрэгжүүлэх арга зүйн заавар.

Техникийн дэмжлэг: Микро тооцоолуур.

Гэрийн даалгавар:

1. Бүтээгдэхүүн үйлдвэрлэх, борлуулах зардлын ангилал

2. Бүтээгдэхүүний үйлдвэрлэл, борлуулалтын зардлыг тодорхойлох аргачлал.

3. Харилцаа холбооны байгууллагын бүтээгдэхүүн (ажил, үйлчилгээ)-ийн өртгийг бүрдүүлдэг зардлын элемент бүрийн мөн чанарыг илчлэх, жишээ татах.

4. Байгууллагын бүтээгдэхүүн (ажил, үйлчилгээний) өртгийг бууруулах хүчин зүйл, нөөцийг тодорхойлох.

Тайлан нь дараахь зүйлийг агуулсан байх ёстой.

1. Даалгаврын нөхцөл, анхны өгөгдөл

2. Тооцоолол, тэдгээрийн шаардлагатай тайлбар, хэмжих нэгж, дүгнэлт. 0.1 нарийвчлалтайгаар тооцоолно

Хяналтын асуултууд:

1. Үүнийг хэрхэн тооцдог, бүтээгдэхүүний өртгийг тооцох нь юуг харуулж байна вэ?

2. Нэг зуун рублийн орлогын зардлыг хэрхэн тооцдог вэ? Энэ үзүүлэлт эдийн засгийн хувьд ямар ач холбогдолтой вэ?

3. Харилцаа холбооны байгууллагын бүтээгдэхүүн (ажил, үйлчилгээ)-ийн өртгийг бүрдүүлдэг зардлын элементүүдийг өг.

4. Харилцаа холбооны байгууллагын бүтээгдэхүүн (ажил, үйлчилгээ)-ийн өртгийн бүтцийг тодорхойлно.

5. Бүтээгдэхүүн (ажил, үйлчилгээ) үйлдвэрлэх, борлуулах зардлыг бууруулах үзүүлэлтүүдийг жагсаах.

Хэрэгжүүлэх удирдамж

практик даалгавар

Бүтээгдэхүүн үйлдвэрлэх, борлуулах зардлын нийлбэрийг мөнгөн дүнгээр илэрхийлсэн нь арилжааны байгууллагын санхүү, эдийн засгийн үзүүлэлтийг бүрдүүлдэг бөгөөд үүнийг үйлдвэрлэлийн өртөг гэж нэрлэдэг. Шалгуур үзүүлэлтийн эдийн засгийн утга нь: нэг зуун рублийн орлого олохын тулд хэдэн рубль урсгал зардал шаардлагатай байсан.

Харилцаа холбооны байгууллагуудад нэгж бүтээгдэхүүний өртөгийг томъёогоор тодорхойлно

Энд C нь үйлдвэрлэлийн нэгжид ногдох зардал (нэг зуун рубль орлого), руб.;

Z - бүтээгдэхүүн үйлдвэрлэх, борлуулах зардал, руб.;

B - бүтээгдэхүүний борлуулалтаас олсон орлого, рубль.

Бүтээгдэхүүний нэгжийн өртгийн тооцоог дараахь томъёогоор тодорхойлно.

C i = Z i × 100 / V, (2)

энд C i - i-р зардлын элементийн нэг зуун рублийн орлогын зардал, руб.;

B - бүтээгдэхүүн (ажил, үйлчилгээ) борлуулснаас олсон орлого, руб.

Төлөвлөсөн жилд үйлдвэрлэлийн нэгжийн өртгийн бууралтыг (нэг зуун рублийн орлого) дараахь томъёогоор тооцоолно.

(3)

(3)

энд C PL нь төлөвлөгөөний дагуу нэг зуун рублийн орлогын өртөг юм.;

WITH TEK - тухайн жилийн орлогын нэг зуун рублийн зардал, урэх.

Зардлыг эдийн засгийн нэгэн төрлийн элементүүдэд хувааж болно.

а) “материалын зардал”: материал, сэлбэг хэрэгсэл, бүх төрлийн түлш, эрчим хүчний зардал;

б) "хөдөлмөрийн зардал".

Тооцооллын хувьд бид томъёог ашиглан цалингийн санг (WF) тодорхойлно

, (4)

, (4)

Хаана Цалин- төлөвлөсөн жилд ажилчдын цалингийн сан, сая рубль.

– төлөвлөсөн жилд бусад ажилчдын дундаж тоо, хүн;

т- төлөвлөлтийн үеийн сарын тоо.

в) “нийгмийн хэрэгцээнд оруулах шимтгэл”-ийг төлөвлөсөн цалингийн сангийн 34 хувиар тооцсон;

г) "элэгдлийн суутгал" - үйлдлийн системийг бүрэн сэргээхэд зориулсан суутгалын хэмжээ;

г) "бусад зардал".

Бүтээгдэхүүний (ажил, үйлчилгээ) өртгийн бүтэц, тооцоололд дүн шинжилгээ хийх нь зардлыг бууруулах нөөцийг олох боломжийг олгодог. Төлөвлөсөн жилд бүтээгдэхүүн (ажил, үйлчилгээ) үйлдвэрлэх, борлуулах зардлын хэмнэлтийн хэмжээг нэгж бүтээгдэхүүний өртөг (нэг зуун рублийн орлого) бууруулах замаар олж авсан хэмнэлтийн хэмжээг томъёогоор тодорхойлж болно.

, (5)

, (5)

Хаана Э

Zpl- төлөвлөгөөний дагуу зардал, сая рубль;

Зусл- нөхцөлт зардал, сая рубль.

(6)

(6)

Хаана Зусл- зардлын тооцоолсон хэмжээ, сая рубль;

Стек- тухайн жилийн үйлдвэрлэлийн нэгжийн өртөг (нэг зуун рубль орлого), рубль;

Vpl- төлөвлөсөн жилийн орлого, сая рубль.

Төлөвлөгөөтэй харьцуулахад тайланд гарсан зардлын хэмнэлт (эсвэл хэт их зарцуулалт):

, (7)

, (7)

Хаана Э- бүтээгдэхүүн (ажил, үйлчилгээ) үйлдвэрлэх, борлуулах зардлын хэмнэлт, сая рубль;

3 ДУГААР- бүтээгдэхүүн (ажил, үйлчилгээ) үйлдвэрлэх, борлуулахад гарсан бодит зардал, сая рубль;

Z USLТөлөвлөсөн өртөг, бодит орлогын дагуу тооцсон бүтээгдэхүүн (ажил, үйлчилгээ) үйлдвэрлэх, борлуулах нөхцөлт зардал, сая рубль.

Төлөвлөгөөтэй харьцуулахад тайланд зардлын тооцоолсон хэмжээ:

, (8)

, (8)

Хаана Z USL- зардлын тооцоолсон хэмжээ, сая рубль;

Шумбагч онгоцтой- төлөвлөгөөний дагуу үйлдвэрлэлийн нэгжийн өртөг (нэг зуун рублийн орлого) рубль.

ДУГААРТ- бодит хэрэгжсэн орлого, сая рубль.

Асуудал 1

Дараахь өгөгдлүүд дээр үндэслэн үйлдвэрлэлийн нэгжийн зардлыг (нэг зуун рублийн орлого) тодорхойлно.

1. Хөдөлмөрийн зардал - 410510.4 сая рубль.

2. Материалын зардал - 91840.4 сая рубль.

3. Элэгдэл хорогдлын шимтгэл - 86295.4 сая рубль.

4. Бусад зардал - 98810.6 сая рубль.

5. Байгууллагын орлого - 1125100.1 сая рубль.

Тооцоолсон үзүүлэлтийн эдийн засгийн утгыг тайлбарлана уу

Асуудал 2

Дараах өгөгдөл дээр үндэслэн зардлын элемент бүрийн зардлын тооцоог тооцоол.

1. Хөдөлмөрийн зардал - 21689.3 сая рубль.

2. Нийгмийн хэрэгцээнд оруулсан хувь нэмэр - тодорхойлох

3. Элэгдэл хорогдлын шимтгэл - 18442.1 сая рубль.

4. Материалын зардал - 13428.9 сая рубль.

5. Бусад зардал - 9632.6 сая рубль.

6. Бүтээгдэхүүн (ажил, үйлчилгээ) борлуулалтаас олсон орлого - 74152.4 сая рубль.

Үйлдвэрлэлийн мөн чанарыг тодорхойлох. Тооцоолсон үзүүлэлтийн эдийн засгийн утгыг тайлбарлана уу

Асуудал 3

Нэгж бүтээгдэхүүнд ногдох зардал, байгууллагын зардлын %-ийн бууралтыг төлөвлө. Дүгнэлт хийх

Анхны өгөгдөл:

1. Тухайн жил:

Бүтээгдэхүүн (ажил, үйлчилгээ) борлуулснаас олсон орлого - 2850 сая рубль

Элэгдэл хорогдлын шимтгэл - 766 сая рубль.

Нийт зардлын 32 хувийг элэгдлийн шимтгэл эзэлж байна.

2. Төлөвлөсөн жил:

Бүтээгдэхүүн (ажил, үйлчилгээ) борлуулснаас олсон орлого 3140 сая рубль.

Үйлдвэрлэл, борлуулалтын зардал 3.6%-иар өссөн байна.

Асуудал 4

Төлөвлөсөн жилд нэгж бүтээгдэхүүний өртгийг тухайн онтой харьцуулахад хэдэн хувиар буурсныг тодорхойл. Эх сурвалж мэдээллийг 1-р хүснэгтэд үзүүлэв.

Хүснэгт 1 - Анхны өгөгдөл

Асуудал 5

Үйлдвэрлэлийн нэгжийн өртгийг (нэг зуун рублийн орлого) хэдэн хувиар бууруулах, үйлдвэрлэлийн нэгжийн өртгийг (нэг зуун рублийн орлого) бууруулах замаар олж авсан зардлын хэмнэлтийн хэмжээг тодорхойлно. Анхны өгөгдөл:

Бүтээгдэхүүн (ажил, үйлчилгээ) борлуулснаас олсон орлого 617.3 сая рубль.

Хөдөлмөрийн зардал - 123 сая рубль. Бүтээгдэхүүн (ажил, үйлчилгээ) үйлдвэрлэх, борлуулах нийт зардалд хөдөлмөрийн зардлын эзлэх хувь 23% байна.

2. Төлөвлөгөөний хэрэгжилт:

Бүтээгдэхүүн (ажил, үйлчилгээ) борлуулснаас олсон орлого 672.8 сая рубль.

Бүтээгдэхүүн (ажил, үйлчилгээ) үйлдвэрлэх, борлуулах зардал төлөвлөгөөтэй харьцуулахад 4.4% өссөн байна.

Асуудал 6

Бүтээгдэхүүний нэгжийн өртгийг бууруулах замаар бүтээгдэхүүний үйлдвэрлэл, борлуулалтын зардал хэмнэлтийн хэмжээг тооцоолох.

Хүснэгт 1 – Анхны өгөгдөл

Холбогдох мэдээлэл.

Анхаарна уу. Асуудлын текстийг форумаас авав.

Даалгавар. Зардлын бууралтыг тодорхойлох

Тайлант онд тус уурхайн хүдэр олборлолт 1,850 мянган тонн болжээ. Төлөвлөсөн жилд олборлолтоо 1980 мянган тоннд хүргэхээр төлөвлөж байна. Тайлант жилд 1 тонн хүдрийн өртөг нь 98 грн 30 копейк, үүнд нөхцөлт тогтмол зардал 44 грн 50 копейк байна.Тодорхойлох:

1. Үйлдвэрлэлийн хэмжээ нэмэгдсэнтэй холбоотойгоор хүдрийн өртгийг бууруулах (%-иар)

2. Төлөвлөлтийн жилд 1 тонн хүдрийн өртөг

Сэтгэгдэл.

"Рубль"-ийг гривенээр сольсон багш нарт баярлалаа, гэхдээ ... энэ нь 20-р зууны 80-аад оны үед хүдэр олборлох зардал байв. Энэ нь "Зөвлөлтийн засгийн үеэс хойш" энэ үүрэг даалгаврыг хадгалсаар ирсэн. Уул уурхайн салбарын бодит тоон үзүүлэлтийг ядаж сонирхох нь зүйтэй болов уу.

Даалгавар нь сурагчийн багананд тоолох чадвар дээр л байгаа юм. Ерөнхий боловсролын сургуулийн 6-р ангийн хүрээнд мэдлэг, "хувьсах зардал/тогтмол зардал"-ын зарчмын ерөнхий ойлголтыг шаарддаг. Тэгэхээр ойролцоогоор 9-р анги. Онцгой тохиолдолд энэ нь техникийн сургуульд тохиромжтой байх болно.

Асуудлыг зохиогч нь "зардал" гэсэн нэр томъёог зах зээлд гарах боломжтой бүтээгдэхүүний бүрэн өртөг гэж ойлгодог гэдгийг тэмдэглэх нь зүйтэй. Учир нь бусад таамаглалаар асуудлыг шийдэх боломжгүй, учир нь бид зөвхөн хүдрийн олборлолтын тухай ярьж байгаа боловч борлуулалтын талаар нэг ч үг хэлээгүй. Мөн "бодит амьдрал" дээр хагас тогтмол зардлыг олборлосон биш, харин борлуулсан бүтээгдэхүүнээс хасна! Их, дээд сургуулийн багш нар яагаад ч юм ийм “жижиг зүйл”-ийг мартдаг.

Эдийн засагч хүн ядаж инфляцийн мэдээлэл, цалингийн өсөлтийн хүлээлт гэх мэтээр хагас тогтмол зардлын өсөлтийн түвшинг бодох хэрэгтэй.

Шийдэл.

Бид нөхцөлт хувьсах зардлыг тодорхойлдог.

98.30 - 44.50 = тонн тутамд 53.80 гривен

Бид хагас тогтмол зардлын түвшинг тодорхойлдог.

44.50 * 1,850 = 82,325 мянган гривен

Хагас хувьсах зардлын түвшинг тодорхойлох

53.80 * 1,980 = 106,524 мянган гривен

Нийт үйлдвэрлэлийн зардал байх болно

82,325 + 106,524 = 188,849 мянган гривен

Борлуулах боломжтой нэг тонн бүтээгдэхүүнд ногдох төлөвлөсөн зардал (тайлбарыг үзнэ үү)

188,849 / 1,980 = тонн тутамд 95,38 гривен

Үйлдвэрлэлийн хэмжээ нэмэгдсэнтэй холбоотойгоор зах зээлд гарах боломжтой бүтээгдэхүүний төлөвлөсөн өртөг буурах нь дараахь байдалтай байна.

(98,30 - 95,38) / 98,30 * 100% = 2,97%

Хариулах: 1) 2,97% 2) 95,38

Даалгавар. Материалын зардлыг бууруулахыг тодорхойлох

Төлөвлөлтийн хугацаанд материалын зардлын хэмжээ, түүнийг худалдан авахаар төлөвлөсөн үнэ өөрчлөгддөг. Эдгээр өөрчлөлтүүд нь дараах өгөгдлөөр тодорхойлогддог.

Төлөвлөлтийн хугацаанд материалын зардлын нийт бууралтыг үнэмлэхүй болон хувиар тодорхойлох.

Шийдэл.

Суурь жилийн бүтээгдэхүүн тус бүрээр нэг нэр төрлийн бүтээгдэхүүн үйлдвэрлэх.

Суурь жилийн нэг А бүтээгдэхүүний өртөг = 0.9*184=165.6 грн.

Суурь жилийн нэг Б бүтээгдэхүүний зардал = 0.15*198=29.7 грн.

Суурь жилийн нэг В бүтээгдэхүүний зардал = 1.5*172=258 грн.

Үйлдвэрлэлийн зардлыг олъёүндсэн жилийн бүх бүтээгдэхүүн.

Бүтээгдэхүүний зардал A = 400 * 165.6 = 66240 UAH.

Бүтээгдэхүүний зардал B = 1200 * 29.7 = 35640 UAH.

Бүтээгдэхүүний зардал B = 800*258=206400 грн.

Материаллаг нөөцийн зардлыг олъётөлөвлөгөөний жилд бүтээгдэхүүн тус бүрээр нэг нэр төрлийн бүтээгдэхүүн үйлдвэрлэх.

Төлөвлөлтийн жилд нэг бүтээгдэхүүний А зардал = 0.8 * 191 = 152.8 UAH.

Төлөвлөлтийн жилд нэг бүтээгдэхүүний B зардал = 0.10 * 202 = 20.2 UAH.

Төлөвлөлтийн жилд нэг бүтээгдэхүүний B зардал = 1.4 * 175 = 245 UAH.

Үйлдвэрлэлийн зардлыг олъётөлөвлөлтийн жилд бүх бүтээгдэхүүний талаар.

Бүтээгдэхүүний зардал A = 400*152.8=61120 грн.

Б бүтээгдэхүүний өртөг = 1200 * 20.2 = 24240 UAH.

Б бүтээгдэхүүний өртөг = 800*245 = 196,000 UAH.

Төлөвлөлтийн хугацаанд бүтээгдэхүүн тус бүрийн үнэ цэнийн .

Бүтээгдэхүүний зардлыг бууруулах A = 66240-61120 = 5120 UAH.

Бүтээгдэхүүний зардлыг бууруулах B = 35640-24240 = 11400 UAH.

Бүтээгдэхүүний зардлыг бууруулах B = 206400-196000 = 10400 UAH.

Материалын зардлын бууралтыг олохтөлөвлөлтийн хугацаанд бүтээгдэхүүн тус бүрээр харьцангуй .

Бүтээгдэхүүний өртөг буурах A = 61120/66240 = 0.9227

1-0,9227= 0,0773

Нөөцийн зардал 7.73%-иар буурсан

Бүтээгдэхүүний зардлыг бууруулсан В = 24240/35640 = 0.6801

1-0,6801= 0,3199

Нөөцийн зардал 31.99%-иар буурсан

Бүтээгдэхүүний зардлыг бууруулсан В = 196000/206400 = 0.9496

1-0,9496= 0,0504

Нөөцийн зардал 5.04%-иар буурсан

Бүх бүтээгдэхүүний өртгийн бууралтыг олүнэ цэнийн хувьд төлөвлөлтийн хугацаанд.

Бүх бүтээгдэхүүний өртөг буурах = (66240+35640+206400)-(61120+24240+196000)=308280-281360=26920 грн.

Зардлын бууралтыг харьцангуйгаар олъётөлөвлөлтийн хугацаанд бүх бүтээгдэхүүний хувьд.

Харьцангуй зардлын бууралт = 281360/308280 = 0.9127

Нөөцийн зардал 8.7%-иар буурсан

Хариулах: бүтээгдэхүүний үйлдвэрлэлийн нийт зардал 26,920 UAH буурсан. төлөвлөлтийн хугацаанд. Харьцангуй үзүүлэлтээр 8.7%-иар буурсан байна. Хамгийн үр дүнтэй нь бүтээгдэхүүний B. зардлыг бууруулах байсан хэмнэлт 11,400 UAH байна.

Даалгавар. Зардлыг бууруулах төслийг сонгох

Интервалын аж ахуйн нэгж нь В, Г бүтээгдэхүүн үйлдвэрлэдэг. Төлөвлөлтийн жилд компанийн менежерүүд аль нэг бүтээгдэхүүний үйлдвэрлэлийн өртгийг хамгийн их хэмнэлт гаргах замаар бууруулах үүрэг хүлээдэг. Төлөвлөсөн жилийн бүтээгдэхүүний гарц өөрчлөгдөөгүй хэвээр байна.

Ямар бүтээгдэхүүний өртгийг бууруулах ёстойг тодорхойлж, үндэслэлээ гарга. Аж ахуйн нэгжийн үйлдвэрлэсэн бүтээгдэхүүний үнийг тогтоож, төлөвлөлтийн жилд аж ахуйн нэгжийн ашгийг тодорхойлох. Тооцооллын өгөгдлийг хүснэгтэд үзүүлэв.