Redovisning och analytiskt stöd för industriföretag. Redovisning och analytiskt stöd för att hantera säljprocesser av färdiga produkter i organisationen

ALLMÄN BESKRIVNING AV ARBETET

Forskningsämnets relevans. Moderna trender i utvecklingen av ekonomiska relationer, ökad konkurrens för att uppnå konkurrensfördelar och ökad lönsamhet för jordbruksorganisationer kräver användning av fundamentalt nya metoder för förvaltning. Denna situation skapar ett behov av att ha ett informationssystem som på ett adekvat sätt och i tid kan tillhandahålla förfrågningar från chefer på olika nivåer av datahantering som är nödvändiga för att fastställa riktningar för vidareutveckling och lösa aktuella problem med produktionsaktiviteter, inklusive för effektiv kostnadshantering. Särskildheten hos jordbruksproducenternas produktionsverksamhet bestäms av en stor uppsättning interna och externa faktorer och manifesteras i en mängd olika verksamhetsområden. Till exempel, vid växtodling är det nödvändigt att kontrollera konsumtionen av frön, gödningsmedel, herbicider, etc. under sådd; Inom boskapsuppfödningen bör foderkonsumtionshastigheten beaktas. Samtidigt bör vi inte glömma säsongsvariationen i produktionen och riskerna i samband med väderförhållanden.

För att bedöma jordbruksorganisationernas verksamhet i allmänhet och identifiera specifika faktorer som påverkar deras slutresultat, samt utveckla alternativ för ledningsbeslut för ledning av organisationer, krävs en kostnadsanalys. Samtidigt har den ekonomiska litteraturen inte utvecklat en metodik för att analysera kostnader som bestämmer jordbruksproduktionens egenskaper.

Allt ovanstående tillåter oss att säga att utvecklingen av teoretiska grunder, vetenskapliga och metodologiska bestämmelser och praktiska rekommendationer för att förbättra redovisning och analytiskt stöd för kostnadshantering är relevant och aktuell i det nuvarande skedet av ekonomisk utveckling.

Graden av utveckling av problemet. Verken av inhemska forskare som P. S. Bezrukikh, I. N. Bogataya, M. A. Vakhrushina, O. N. Volkova, N. D. Vrublevsky, V. B. ägnas åt studiet av frågor om teori och metodik för redovisningsstöd för kostnadshantering. Ivashkevich, T. P. M. Konpova, N. P. Kuter. Bethge, R. Braley, M. Van Breda, K. Drury, R. Kaplan, D. Caldwell, M. Matthews, D. Norton, B. Needles, M. Perera, J. Richard, K. Ward, J. Foster, E. Hendriksen, Schank, R. Anthony, et al.

Ett betydande bidrag till utvecklingen av metodiken för analytiskt stöd för kostnadshantering gjordes av inhemska forskare: M. I. Bakanov, A. F. Ionova, M. V. Melnik, etc.

G. M. Lisovich, L. I. Khoruzhy och andra ägnade sina arbeten åt problemen med att fungera och organisera det redovisnings- och analytiska stödsystemet inom jordbruksproduktion.

Denna forskning och utveckling kännetecknas av praktisk betydelse och är ett betydande bidrag till utvecklingen av teori och praktik för redovisning och analytiskt stöd för utgifter. Den otillräckliga användningen av redovisnings- och analysmöjligheter för att tillgodose användarinformationsförfrågningar om kostnaderna för jordbruksorganisationer i syfte att effektivt hantera dem avgör relevansen av det valda forskningsämnet, dess praktiska betydelse och bestämmer syftet med avhandlingsarbetet, målsättningar. , struktur och innehåll.

Avhandlingsarbetets syfte och mål. Syftet med avhandlingsarbetet är att utveckla teoretiska, metodologiska och praktiska bestämmelser för bildandet av redovisnings- och analytiskt stöd för kostnadshantering, med syfte att öka effektiviteten i jordbruksorganisationer.

I enlighet med syftet med studien sattes följande uppgifter:

1. Förtydliga teoretiska idéer om de materiella egenskaperna hos begreppet "kostnader", "utgifter" för att utveckla begreppsapparaten för den fråga som studeras.

2. Utforska metodstödet för redovisning och analys av utgifter och sätt att rationalisera dem.

3. Att föreslå en metodik för att analysera kostnader inom ramen för redovisning och analytiskt stöd för kostnadshantering i lantbrukets organisationer.

4. Att utveckla en metodik för att organisera förvaltningsredovisning av utgifter i jordbruksorganisationer, inom ramen för vilken det förväntas förbättra metoden för att upprätta förvaltningsredovisning av utgifter och utforma en utgiftsbudget.

5. Systematisera stadierna av redovisning och analytiskt stöd för kostnadshantering i jordbruksorganisationer.

6. Förbättra befintliga former av redovisning (ekonomisk) rapportering avseende organisationens utgifter.

7. Utveckla former för ledningsrapportering i relation till jordbruksproduktion.

Forskningens ämne och föremål. Ämne avhandlingsforskning är en uppsättning teoretiska, organisatoriska och metodologiska frågor om redovisning och analytiskt stöd för att hantera utgifter för jordbruksorganisationer relaterade till bildandet av information om utgifter i systemet för finansiell, skatte- och förvaltningsredovisning.

Objekt Jordbruksorganisationer i Rostov-regionen och Krasnodar-regionen valdes ut för studien.

Teoretisk och metodisk grund för studien. Den teoretiska grunden för avhandlingen är de vetenskapliga verken av ledande inhemska och utländska forskare och specialister inom området redovisning, ekonomisk analys, material från tidskrifter, lagstiftande, reglerande och instruktionshandlingar som ägnas åt studier av frågor om redovisning och kostnadsanalys.

Forskningsmetodiken bygger på att identifiera essensen av utgifter som ett objekt för finansiell, skattemässig, förvaltningsredovisning och analys och motivera behovet av att förbättra redovisning och analytiskt stöd för utgiftshantering.

Avhandlingsarbetet har utförts i enlighet med Passport of the Higher Attestation Commission (Economic Sciences) i specialiteten 08.00.12 - redovisning, statistik, avsnitt 1 "Redovisning", klausul 1.7 "Redovisning (finansiell, förvaltningsmässig, skatt). , etc.) redovisning i organisationer av olika organisatoriska och juridiska former, alla sfärer och branscher”, klausul 1.8 ”Funktioner för bildandet av redovisning (ekonomi, förvaltning, skatt, etc.) rapportering av branscher, territorier och andra segment av ekonomisk verksamhet ”; avsnitt 2 ”Ekonomisk analys”, klausul 2.11 ”Teori och metodik för finansiell, förvaltnings-, skatte-, marknadsanalys”, klausul 2.14 ”Analys av tillgångar och kapital i affärsenheter”.

Studiens instrumentella och metodologiska apparat bestäms av den uppsättning metoder som används i studien av redovisning och analytiskt stöd för kostnadshantering i jordbruksorganisationer. Allmänna vetenskapliga metoder användes som verktyg: analys, syntes, induktion, deduktion, jämförelse, observation, konsistens och komplexitet, formalisering, analogi, historiska, logiska och systematiska tillvägagångssätt, analytiska, statistiska, ekonomiska och matematiska metoder, såväl som faktormetoder. analys, koefficientanalys. Särskilda metoder används i arbetet: identifiering, mätning, prognos.

Informationen och den empiriska basen för studien bildades på grundval av Ryska federationens lagstiftningsakter, dekret från Ryska federationens president, dekret och policydokument från Ryska federationens regering och andra dokument som reglerar redovisningen av utgifter, material från tidskrifter, internetresurser, resultat av vetenskapliga arbeten från inhemska och utländska forskare presenterade i monografier, artiklar, såväl som faktauppgifter om förvaltning och ekonomisk rapportering av enskilda jordbruksorganisationer i Rostov-regionen och Krasnodar-regionen, författarens utveckling.

Arbetshypotes för avhandlingsforskning bestäms av behovet av att förbättra redovisning och analytiskt stöd för kostnadshantering i jordbruksorganisationer, vilket innebär utveckling av teoretiska och metodologiska bestämmelser som kommer att möjliggöra bildandet av ett modernt tillvägagångssätt för kostnadsredovisning och analys, med hänsyn till chefernas behov inom redovisning. information och resultaten av dess analys i syfte att fatta rationella förvaltningsbeslut. Införandet av moderna metoder och tekniker inom det område som studeras genom att förtydliga den terminologiska basen, utveckla metoder för att analysera utgifter och förbättra formerna för finansiell och förvaltningsrapportering kommer att bidra till att förbättra förvaltningens effektivitet och informerat beslutsfattande om utgiftshantering i jordbruksorganisationer.

Huvudbestämmelserna för den avhandlingsforskning som lämnats in för försvar.

1. Teoretiska förhållningssätt till begreppet och essensen av kostnader, kostnader, produktionskostnader och produktionskostnader kännetecknas av brist på enhet och enhetlighet. Studiet av definitionerna av dessa begrepp gjorde det möjligt att identifiera många synpunkter från inhemska och utländska författare i denna fråga. Detta förklarar behovet av att utveckla ett allmänt tillvägagångssätt för att förstå en organisations kostnader och utgifter, baserat på en medvetenhet om utgifternas roll och betydelse i systemet för redovisning och analytiskt stöd för förvaltningen av en jordbruksorganisation.

2. Funktioner i produktionsstyrning kännetecknas för närvarande av det faktum att varje jordbruksorganisation måste ständigt jämföra intäkter med utgifter och utarbeta planer för ytterligare åtgärder på marknaden. I denna situation är kostnadsanalys ett viktigt verktyg för att organisationer ska fungera effektivt. Teoretiska bestämmelser och metoder för att analysera utgifter i jordbruksorganisationer kännetecknas av en ytterst otillräcklig forskningsnivå och kräver förbättringar. Detta avgör vikten av att utveckla en originell metod för kostnadsanalys som en komponent i redovisning och analytiskt stöd för kostnadshantering för att tillhandahålla analytisk information när förvaltningsbeslut fattas.

Den vetenskapliga nyheten i den bedrivna forskningen ligger i lösningen av teoretiska, organisatoriska och metodologiska frågor om redovisning och analytiskt stöd för kostnadshantering av jordbruksorganisationer, som är av stor betydelse för utveckling och förbättring av teori och praktik för redovisning och analys. De viktigaste resultaten som innehåller vetenskaplig nyhet erhölls inom följande områden:

1. Teoretiska idéer om kärnan och innehållet i definitionen av "utgifter" och "kostnader" har utvecklats och författarens tolkning av dessa begrepp har underbyggts, med hänsyn till jordbrukets särdrag, som skiljer sig från befintliga metoder för deras definition. . Detta kommer att utöka den vetenskapliga förståelsen av kärnan och innehållet i utgifter för jordbruksorganisationer, med hänsyn till deras roll i redovisningssystemet som komponenter i redovisning och analytiskt stöd för att fatta ledningsbeslut.

2. En metodik för att analysera utgifter har utvecklats, anpassad till jordbruksproduktionens särdrag och som består av följande steg: 1) beräkning av indikatorer för utgifternas dynamik och struktur; 2) analys av kostnader per 1 rubel tillverkade produkter; 3) beräkning av den kritiska försäljningsvolymen (break-even point); 4) faktoranalys av utgifter; 5) analys av utgifternas inverkan på organisationens lönsamhet och lönsamhet. Denna teknik gör att du kan spåra utgifter när som helst, reagera i tid på olika influenser från den externa och interna miljön genom att fatta ledningsbeslut för att reglera utgifterna för en jordbruksorganisation.

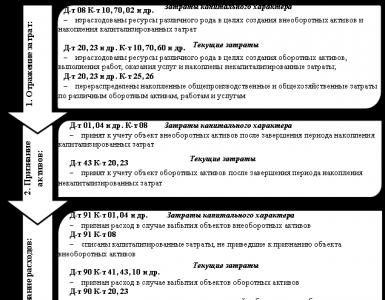

3. Stadierna för bildandet av redovisning och analytiskt stöd för att hantera utgifter för en jordbruksorganisation systematiseras, inklusive: 1) fastställande av de allmänna principerna för utgiftsredovisning; 2) utveckling av en metodik för att samla in och generera utgifter från ordinarie verksamhet och andra utgifter; 3) analys av utgifterna för en jordbruksorganisation; 4) inrätta ett förvaltningsredovisningssystem och skapa ledningsrapportering baserat på det; 5) identifiering av lovande områden för kostnadsrationalisering; 6) genomförande av åtgärder för att rationalisera organisationens kostnader. Genomförandet av denna uppsättning successiva steg kommer att bidra till att förbättra redovisningen och det analytiska stödet för kostnadshantering i jordbruksorganisationer genom att systematisera de listade processerna.

4. Innehållet i redovisningsformuläret (ekonomisk) rapportering ”Rapport om ekonomiskt resultat” har förbättrats och kompletterats genom att använda det utvecklade formuläret för avkodning av rad 2120 ”Kostnad för försäljning” (kostnader för växtodling, boskap, förädling, övriga kostnader) och linje 2350 "Övriga utgifter" i samband med följande komponenter: avskrivning av anläggningstillgångar, hyra, skillnad i vikt vid ankomst till hissen, flygplatstjänster, statlig tull, bankprovision, resekostnader, förmånliga måltider under jordbruksarbete, utbyte skatteskillnader, ekonomiskt stöd, välgörenhetsstöd, fastighetsskatt, försäkringsavgifter, allmänna affärskostnader, betalning enligt ett avgiftsbaserat serviceavtal, betalning för negativ påverkan av miljön etc. De föreslagna tilläggen kommer att göra det möjligt för externa och interna användare att få detaljerad information när man bildar en uppfattning om organisationens sammansättning och struktur för utgifter för att fatta vissa ledningsbeslut, investera i organisationen och etc.

5. Former för förvaltningsrapportering har utvecklats för att förbättra dokumentationen av utgifter, inklusive "Rapport om genomförande av kostnadsuppskattningar för odling av växtprodukter", "Rapport om utgifter och produktionskostnader (arbete, tjänster)", "Kalkylering". av kostnaderna för jordbruksgrödor”. Användningen av dessa rapporteringsformulär, baserade på olika egenskaper och element i dem, som motsvarar chefernas objektiva informationsbehov när de fattar förvaltningsbeslut, kommer att möjliggöra snabb och mer effektiv kontroll av kostnaderna för en jordbruksorganisation.

Teoretisk betydelse forskningär att de huvudsakliga bestämmelserna, slutsatserna och rekommendationerna i avhandlingsarbetet fördjupar de teoretiska och metodologiska aspekterna av redovisning och analytiskt stöd för kostnadshantering och kan syfta till ytterligare teoretisk forskning inom detta område, med beaktande av de nuvarande processerna för redovisningsreform i Ryska Federationen.

Den praktiska betydelsen av avhandlingsforskningen är att föra forskningen till utveckling och tillämpning av specifika metoder och praktiska rekommendationer som syftar till att förbättra organisationen av redovisning och analytiskt stöd för kostnadshantering i jordbruksorganisationer, med hänsyn till särdragen i denna bransch. Resultaten av studien kan tillämpas i utbildningsprocessen vid högre utbildningsanstalter.

Grad av tillförlitlighet och testning av resultat. Resultaten av forskningen presenterades vid universitetsinterna, regionala, internationella konferenser och seminarier vid Don State Agrarian University, Volgograd State Agrarian University, Yaroslavl State Agricultural Academy. Arbetet presenterades vid den allryska tävlingen för det bästa vetenskapliga arbetet bland studenter, doktorander och unga forskare vid högre utbildningsinstitutioner vid Ryska federationens jordbruksministerium i nomineringen "Ekonomiska vetenskaper", där det tog 1:a plats kl. den andra etappen av tävlingen i Volgograd.

Resultaten av avhandlingsarbetet används i utbildningsprocessen vid fakulteten för ekonomi vid Don State Agrarian University i specialiteten 080109.65 "Accounting, Analysis and Audit" när man genomför klasser i disciplinerna "Finansiell redovisning", "Management Accounting", "Redovisning finansiell rapportering", "Kostnadsredovisning", beräkning och budgetering i industrisektorerna i det agroindustriella komplexet", "Omfattande ekonomisk analys av finansiell verksamhet".

Publikationer. Avhandlingsforskningens huvudbestämmelser återspeglas i 17 vetenskapliga verk med en total volym på 8,31 s., varav 6,67 s. är författares, inklusive 3 artiklar i tidskrifter som rekommenderas av Higher Attestation Commission, volym 2,76 s., inklusive copyright 2.01 pp.

Logisk struktur och arbetsomfattning. Avhandlingen består av en inledning, tre kapitel, inklusive 9 stycken, en avslutning, en bibliografi och bilagor. Verket innehåller 29 figurer, 31 tabeller, 12 formler och 14 tillämpningar.

Avhandlingsarbetet har följande struktur.

Introduktion

Kapitel 1. Teoretiska och metodologiska aspekter på redovisning och analys av utgifter i jordbruksorganisationer

1.1. Jämförande analys av definitionerna av begreppen "kostnader", "utgifter", "kostnader" och "kostnad"

1.2. Metodiska aspekter av kostnadsredovisning som informationsbas för att fatta beslut om kostnadshantering

1.3. Informationsstöd för analys av utgifter för en jordbruksorganisation

Kapitel 2. Organisation av redovisnings- och analysstöd för kostnadshantering

2.1. Analys av moderna metoder för att organisera ekonomisk redovisning av utgifter

2.2. Bedömning av organisationen för skatteredovisning av organisationens kostnader

2.3. Funktioner i metodiken för att analysera utgifter i jordbruksorganisationer

Kapitel 3. Utveckling av metoder för att organisera ledningsredovisning av utgifter i jordbruksorganisationer

3.1. Förbättra metodiken för att inrätta ett förvaltningsredovisningssystem för utgifter i jordbruksorganisationer

3.2. Bildande av utgiftsbudgetar i jordbruksorganisationer

3.3. Utveckling av förvaltningsrapporteringsformulär avseende utgifter för jordbruksorganisationer

Slutsats

Bibliografi

Ansökningar

HUVUDINNEHÅLLET I ARBETET

I administreras avhandlingsarbetets relevans är underbyggd, en beskrivning av graden av kunskap om frågeställningen ges, ämnet och föremålet för forskningen bestäms, målet och målen utformas, bestämmelserna om den vetenskapliga nyheten och den praktiska betydelsen av avhandlingsarbete ges.

I det första kapitlet, "Teoretiska och metodologiska aspekter av redovisning och analys av utgifter i jordbruksorganisationer", undersöks kärnan i jordbruksorganisationernas redovisnings- och analytiska system genom analys av utländsk och inhemsk litteratur.

Alla organisationer, inklusive jordbruksorganisationer, ådrar sig höga kostnader, vilket tvingar ledningen att leta efter sätt att minska denna komponent i varje aktivitetsprocess. Bokförings- och analysmjukvara är ett hanteringsverktyg för att hantera utgifter. Redovisningsanställda ger information om organisationens utgifter, som sedan analyseras och tillhandahålls för vidare användning. Detta komplex kräver ett välorganiserat redovisningssystem i allmänhet och kostnader i första hand.

Studien fastställde att redovisningssystemet för kostnadshantering är ett informationssystem som ska förse ledningen för jordbruksorganisationer med de uppgifter som krävs för att fatta välgrundade förvaltningsbeslut, inklusive för att lösa följande uppgifter:

Öka effektiviteten av kontrollen över organisationens utgifter;

Minska ineffektiva utgifter, det vill säga utgifter som uppstår när normala villkor för ekonomisk verksamhet överträds;

Öka produktionsvolymer av lönsamma typer av produkter (arbeten, tjänster).

Att fastställa den ekonomiska kärnan och innehållet i utgifter, kostnader och primärkostnader är en av de tvetydiga, kontroversiella och ännu inte helt lösta frågorna i teorin och metodiken för redovisning. Under studien av denna fråga gjorde en genomgång av synpunkter på definitionerna av "kostnader", "utgifter", "kostnad", "utgifter" det möjligt att bestämma de huvudsakliga likheterna och skillnaderna mellan dem. I samband med detta har författaren föreslagit förfinade definitioner av dessa termer. Kostnaderna för en jordbruksorganisation förstås som resurser i monetära termer som används vid produktion och försäljning av jordbruksprodukter, arbeten och tjänster under en viss tid. Utgifter är avyttring av tillgångar i en jordbruksorganisation och (eller) en ökning av leverantörsskulder i processen att generera inkomst (produktion och försäljning av jordbruksprodukter, tillhandahållande av tjänster eller annan verksamhet), vilket leder till en minskning av dess eget kapital .

Bild 1 - Kostnads- och utgiftsredovisningsschema

Som en del av avhandlingsarbetet studerades klassificering, principer för redovisning och dokumentation av kostnader. När man fattar beslut om kostnadshantering baserat på kostnadsinformation är det nödvändigt att tydligt definiera stora grupper av källor för kostnadsinformation som kommer att användas av cheferna för jordbruksorganisationernas strukturella avdelningar. Författaren har systematiserat olika rapporteringsformulär och redovisningshandlingar som kan användas vid beslut om kostnadshantering i lantbrukets organisationer, presenterade i tabell 1.

Bord 1 - Lista över redovisningskällor för information om kostnader

och kostnaderna för jordbruksprodukter

Informationskällor |

|||

Register syntetisk redovisning | Rapporteringsformulär |

||

Kostnadsredovisningsblad (blankett nr 301-APK), beställningsjournal | Produktionsrapport (blankett nr 83-APK), blad med analytisk redovisning av produktionskostnader (formulär) | Balansräkning (sidan 1210); Rapport över finansiella resultat (sidorna 2120, 2210, 2220, 2330, 2350); Förklaringar till balans- och resultaträkningen (underavsnittet "Produktionskostnader"); f. Nr 8 APK "Rapport om kostnaderna för huvudproduktion" |

|

Kostnad | Journal-warrant nr 10-APK | Årsrapport "Information om produktion, kostnader, kostnad och försäljning av växtprodukter" (f.), "Rapport om produktion, kostnad, försäljning av animalieprodukter" (blankett nr 13-APK), redogörelse för analytisk redovisning av produktionskostnader ( f.) | Resultaträkning; Förklaringar till balans- och resultaträkningen; olika typer av beräkningar (planerade, standard, faktiska); f. Nr 9, 13 APK |

Journalorder nr 10-APK, nr 11-APK | Redovisning av andra intäkter och kostnader (blankett), register över dokument om försäljning av inventarier, byggentreprenader och tjänster (blankett nr 64-APK), formulär för analytisk redovisning av produktionskostnader (formulär) | Rapport över finansiella resultat (sidorna 2120, 2210, 2220, 2330, 2350); Förklaringar till balans- och resultaträkningen (underavsnittet "Produktionskostnader"); f. Nr 8 APK "Rapport om kostnaderna för huvudproduktion" |

Författaren har konstaterat att ekonomisk analys i allmänhet och analys av kostnader för produktion och försäljning av jordbruksprodukter utgör en objektivt nödvändig del av produktionsstyrningen. De främsta fördelarna med effektiv analys av en organisations utgifter inkluderar:

Öka de tillverkade produkternas konkurrenskraft på marknaden genom att minska deras kostnader;

Tillgänglighet av snabb och tillförlitlig information om strukturen för produktkostnader och möjligheten att jämföra den med produkter från andra organisationer;

Förmågan att analytiskt underbygga en jordbruksorganisations prispolitik och öka dess flexibilitet;

Tillhandahålla objektiv information för kortsiktig och långsiktig finansiell planering och budgetering;

Förmågan att bedöma bidraget från varje intern avdelning av organisationen till skapandet av ekonomiska resultat;

Motivering av rationella förvaltningsbeslut.

Som en del av studien av kostnadsanalys övervägdes egenskaperna hos olika författares metoder, vilket gjorde det möjligt att dra slutsatsen att många av dem är lika i de flesta avseenden. Således gjorde studiet av teoretiska och metodologiska aspekter av redovisning och analys av utgifter i jordbruksorganisationer det möjligt att bestämma huvudriktningarna för utvecklingen av detta problem.

I andra kapitlet"Organisation av redovisning och analytiskt stöd för kostnadshantering" Frågorna om att organisera moderna metoder och tekniker för redovisning och analytiskt stöd för kostnadshantering, som håller på att bli de viktigaste förutsättningarna för att öka effektiviteten i en organisation i en miljö av ökad konkurrens, beaktas.

Författaren har studerat funktionerna i redovisningsstöd för utgifter, deras sammansättning och klassificering, och identifierat funktionerna i redovisningsstöd för utgifter för en jordbruksorganisation. Syftet med studien var utgifterna för South of Rus gren av "Pridonsky Breeding Plant" i Oktyabrsky-distriktet i Rostov-regionen.

Vi har konstaterat att det för att möta ledningsapparatens behov av informationsstöd är nödvändigt att utveckla nya och förbättra befintliga informationskällor. Den mest informativa när det gäller intäkter och kostnader är resultaträkningen. Sålunda bör resultaträkningen i fråga om utgifter för ordinarie verksamhet och övriga utgifter lämnas i utökad form, i form av den avkodning vi föreslagit (tabell 2).

I studiens andra kapitel studerade vi skatteredovisning av utgifter. Uppsatsen presenterar utgifternas egenskaper ur skatteredovisningssynpunkt. Sålunda, i skatteredovisningen, redovisas utgifter som motiverade och dokumenterade utgifter (och i de fall som anges i artikel 265 i Ryska federationens skattelag, förluster) som uppstår (uppstår) av skattebetalaren.

Huvuduppgiften, enligt vår mening, är att ändra begreppet skatteredovisning för ledning av organisationer, eftersom det för närvarande är fokus på skattemyndigheterna i förhållande till erhållna vinster och därmed uppkomna utgifter, vilket gör rapportering för externt intresserade. användare otillräckligt tillförlitliga, till skillnad från västerländsk praxis, där redovisningsdata fungerar som den främsta indikatorn på organisationens resultat för investerare.

Tabell 2 - Exempel på avkodningsrad 2120 "Kostnad för försäljning"

och 2350 "Övriga utgifter" i rapport över finansiella resultat"

|

rader | Indikatorer | Mängd, gnugga. |

Kostnad för försäljning | ||

Produktion av grödor | ||

Boskap | ||

Återvinning | ||

Andra kostnader (varor, arbeten och tjänster) | ||

andra utgifter | ||

Avskrivningar av anläggningstillgångar | ||

Skillnad i vikt vid leverans till hissen | ||

Flygplatstjänster | ||

Statlig plikt | ||

bankens provision | ||

Resekostnader | ||

Valutadifferenser | ||

Minskad mat vid jordbruksarbete | ||

Materiell hjälp | ||

Välgörenhetshjälp | ||

Fastighetsskatt | ||

Beräkning av försäkringspremier | ||

Allmänna driftskostnader | ||

Betalning enligt ett avgiftsbaserat serviceavtal | ||

Betalning för negativ påverkan på miljön | ||

Förmånsbetalningar | ||

Genomföra firande | ||

Försäljning av anläggningstillgångar | ||

Försäljning av varor och material | ||

Reparation av hyrda fordon | ||

Avskrivning av anläggningstillgångar | ||

Avskrivning av inventarier | ||

Stipendium för studenter vid lantbruksuniversitet | ||

Fastighetsförsäkring | ||

Rengöring av området | ||

Banktjänster | ||

Kommunikationstjänster |

Figur 2 - Stadier för att genomföra en kostnadsanalys

jordbruksorganisationer

Det preliminära skedet för att analysera utgifterna för en jordbruksorganisation är analysen av bestämmelserna i de redovisningsprinciper som styr redovisningen av utgifter.

Det första steget "Beräkning av indikatorer för dynamiken och utgiftsstrukturen" i författarens metodik inkluderar en analys av dynamiken och strukturen för utgifterna för en jordbruksorganisation. Utgiftsstrukturen bör analyseras efter verksamhetsområden (växtodling, boskapsproduktion), kostnadselement (materialkostnader, arbetskostnader etc.) och kostnadsposter (utsäde och plantmaterial, mineral och organiska gödningsmedel, foder, underhåll och drift). av anläggningstillgångar, kostnader för fastighetsförsäkring etc.).

Metodens andra steg innebär att beräkna indikatorer för produktens resursintensitet. Syftet med denna analys är att fastställa specifika kostnader per 1 rubel av intäkter och spåra deras dynamik, som kännetecknar trender i förändringar i effektiviteten av resursanvändningen. Kostnader per 1 rubel visar kostnaden för en rubel opersonliga produkter och bestäms genom att dividera den totala kostnaden för tillverkade produkter med kostnaden för dessa produkter i löpande priser (exklusive moms). På en nivå av denna indikator under ett anses jordbruksproduktionen vara lönsam och på en nivå över en - olönsam.

I det tredje steget beräknas break-even-punkten eller den kritiska försäljningsvolymen analyseras, vilket gör det möjligt att bedöma graden av kommersiell tillförlitlighet hos organisationen, det vill säga dess motstånd mot en minskning av efterfrågan och följaktligen försäljningsvolymen . Den baseras på förhållandet mellan produktionsvolym (försäljning), kostnad och vinst. Den baseras på klassificeringen av kostnader i förhållande till produktionsvolym i variabel och konstant.

Metodikens fjärde steg bygger på faktoranalys av utgifter. Analysprocessen avslöjar inverkan av följande faktorer på utgiftsbeloppet: försäljningsvolym av produkter, inflationstakt, materialintensitet, löneintensitet, avskrivningsintensitet, resursintensitet för övriga kostnader.

I det femte steget analyseras lönsamhetsindikatorer. De karakteriserar relativ lönsamhet, eller lönsamhet, mätt som en procentandel av kostnaden för fonder eller egendom. Dessa indikatorer är bland de viktigaste, eftersom de kännetecknar jordbruksproduktionens ekonomiska effektivitet. De återspeglar resultatet av utgifterna inte bara för levnadskostnader utan också av tidigare, förkroppsligad arbete, kvaliteten på sålda jordbruksprodukter, nivån på organisationen av produktionen och dess ledning.

Den kostnadsanalysmetod som vi föreslår kommer att tillåta jordbruksorganisationer att snabbt fatta ledningsbeslut, samt bygga en strategi för vidareutveckling genom att rationalisera kostnaderna och hitta nya reserver för att öka konkurrenskraften på marknaden.

Behovet av praktisk tillämpning av analysen av utgifter för jordbruksorganisationer orsakas av vikten av de erhållna resultaten och de slutsatser som dras på grundval av dem. Detta faktum ledde till genomförandet av analytiska procedurer vid specifika jordbruksorganisationer: söder om Rus, gren av Pridonsky Breeding Plant i Oktyabrsky-distriktet i Rostov-regionen och Kushchevsky-distriktet i Krasnodar-territoriet.

Diskuteras inom tredje kapitlet avhandlingsarbete "Utveckling av metoder för att organisera förvaltningsredovisning av utgifter i jordbruksorganisationer" Frågor relaterade till att identifiera funktionerna i förvaltningsredovisning i jordbruksorganisationer gjorde det möjligt att identifiera och systematisera stadierna för redovisning och analytiskt stöd för kostnadshantering i jordbruksorganisationer.

Som en del av studien fastställde vi att det slutliga målet med studien bör vara att fastställa huvudinriktningarna för att hantera jordbruksorganisationernas kostnader för att optimera dem. Under analysen av befintliga metoder kom vi till slutsatsen att redovisnings- och analytiskt stöd för kostnadshantering i jordbruksorganisationer innebär genomförande av en hel rad aktiviteter (fig. 3), vilket i slutändan kommer att rationalisera kostnaderna.

Bild 4 – Ledningsbokföring i informationsfältet

organisationer

Management Accounting har varit ett av ämnena för djupgående forskning i många år och är en lovande riktning för utvecklingen av redovisning i världen. Efter att ha studerat olika synpunkter från både inhemska och utländska forskare, noterades gemensamma synpunkter på definitionen av management accounting. Sålunda är management accounting ett system för att registrera, sammanfatta och presentera information om den ekonomiska verksamheten i en organisation som är nödvändig för att ledningspersonal ska kunna planera, kontrollera och hantera dessa aktiviteter. Författaren analyserade de grundläggande principerna, målen och målen för management accounting.

Studien visade att nyckeluppgiften med att implementera management accounting inte är att helt förena företagets redovisningssystem, utan att säkerställa den närmaste integrationen mellan dem. Samtidigt, i förhållande till redovisning och finansiell rapportering, är det viktigt att hålla fast vid principen om horisontell integration med dem av management accounting, vilket förutsätter jämförbarhet av data i redovisningsblock.

Baserat på en analys av praxis och teori för att organisera förvaltningsredovisning har författaren identifierat fem steg för upprättande av förvaltningsredovisning i jordbruksorganisationer (Fig. 5).

|

Bild 5 – Stadier för att upprätta förvaltningsredovisning

i jordbruksorganisationer

I det första skedet av upprättandet av förvaltningsredovisning är det nödvändigt att utveckla regler för insamling, registrering, lagring och presentation av all information som behövs för att fatta förvaltningsbeslut, ge en beskrivning av förvaltningsredovisnings- och rapporteringssystemet och skapa en redovisningspolicy.

I det andra steget bör ett enhetligt system med konton och bokföringsposter antas och godkännas. Ett enhetligt system används med ett enkelcirkels (integrerat) redovisningssystem.

Det tredje steget innebär att bygga ett budgeteringssystem genom att utföra följande procedurer: utveckla ett budgeteringssystem som återspeglar de viktigaste affärsprocesserna; utnämning av de ansvariga för att upprätta budgetar; utveckling av budgetformulär; utveckling av en metod för att fylla i budgetformulär; utveckling av samverkan mellan finansiella ansvarscentra (strukturella divisioner) vid upprättande av budgetering.

Utvecklingen av intern ledningsrapportering i det fjärde steget av upprättandet av förvaltningsredovisning inkluderar skapandet av strukturen och formatet för ledningsrapporterna, utvecklingen av grundläggande klassificerare av förvaltningsredovisningssystemet, organisations- och tidsregler för ledningsrapportering, ett dokumentflödesschema, organisation av dokumentlagring m.m.

I det sista, femte steget, genomförs olika analysprocedurer i jordbruksorganisationer, identifierar avvikelser och fattar beslut för att rationalisera kostnader.

Således har vi systematiserat och presenterat de viktigaste bestämmelserna för förvaltningsredovisning för jordbruksorganisationer. De erhållna resultaten kommer att bidra till att förbättra kvaliteten på redovisningssystemet och rationalisera kostnaderna genom korrekt förvaltning.

God ledning innebär inte bara att analysera organisationens tidigare eller nuvarande prestationer, utan också bedöma vad som kan hända med den i framtiden. Planering och budgetering är en av de mest komplexa kontrollfunktionerna i ekonomisystemet. Huvuduppgiften för planering är att bestämma uppsättningarna av aktiviteter som måste utföras för att uppnå organisationens mål och motsvarande budgetmedel för deras genomförande.

Anläggningstillgångar

Anläggningstillgångar

Totalt för avsnitt I

Nuvarande tillgångar

Kundfordringar

Pengar och motsvarigheter till pengar

Totalt för avsnitt II

Leverantörsskulder

Andra skyldigheter

Totalt för avsnitt V

Organisationer bildar och utvecklar ett paket med intern ledningsrapportering i enlighet med ledningens individuella informationsbehov.

Ett av stegen i den utvecklade strukturen för redovisning och analytiskt stöd för att hantera utgifter för jordbruksorganisationer är skapandet av intern ledningsrapportering. Baserat på resultaten från en undersökning bland lednings- och redovisningspersonal i jordbruksorganisationer identifierade vi behovet av att förbättra och utveckla intern ledningsrapportering som motsvarar deras behov. Baserat på detta faktum har vi under studiens gång utvecklat och föreslår att vi ska använda en "Rapport om genomförande av kostnadsuppskattningar", som uppfyller alla krav för ledningsrapportering. Detta formulär innehåller alla nödvändiga detaljer och inkluderar även planerade, faktiska data och deras avvikelser för följande indikatorer: utsäde och plantmaterial, mineralgödsel, organiska gödningsmedel, växtskyddskemikalier, elektricitet, petroleumprodukter, reservdelar, reparations- och byggmaterial för reparationer, betalning för tjänster och arbete utfört av tredje part (reparation av utrustning, jordkemikalier), arbetskostnader, sociala avgifter, avskrivningar och andra utgifter. En rapport om genomförandet av kostnadsuppskattningar ska upprättas av cheferna för produktionsområdena (förman) varje månad separat för varje tekniskt steg i produktionen. Användningen av denna rapport kommer att ge ledningspersonalen för jordbruksorganisationer information om framstegen i produktionsprocessen och kostnadernas dynamik.

Författaren utvecklade och föreslog också ett rapportformulär om kostnader och kostnader för produkter (arbeten, tjänster) för jordbruksorganisationer. Rapporten innehåller en lista över följande indikatorer: faktiska kostnader - totalt tusen rubel; mängd planerade kostnader - totalt tusen rubel; avvikelser från kostnadsbeloppet (plan/faktiskt, +, -); faktisk produktionskostnad, rub./kg; planerad produktionskostnad, rub./kg; Produktkostnadsavvikelse (plan/faktisk, +, -), rub./kg. Numeriska värden för dessa indikatorer ges i samband med de växtprodukter som odlas (till exempel höstvete, höstkorn, etc.). Användningen av den utvecklade rapporten kommer att underlätta snabb kontroll av mängden faktiska kostnader och kostnaderna för specifika typer av jordbruksprodukter.

Som ett resultat av studien av utvecklingen av förvaltningsrapporteringsformulär för jordbruksorganisationers utgifter kan vi dra slutsatsen att denna process är absolut nödvändig, som ingår i det allmänna systemet för redovisning och analytiskt stöd för utgiftshantering.

I slutsats Studiens huvudresultat formuleras och en generell slutsats dras att de metoder som författaren utvecklat och föreslagit för utveckling av redovisning och analytiskt stöd för utgifter i jordbruksorganisationer är universella till sin karaktär och kan användas av jordbruksorganisationer. Detta är deras främsta fördel jämfört med andra befintliga metoder och tekniker.

Artiklar i peer-reviewed vetenskapliga publikationer,

1. Kirichenko, egenskaper hos begreppet utgifter i det internationella och inhemska redovisningssystemet [Text] // Fundamental Research. – 2011. – Nr 12. – 0,7 s.

2. Kirichenko, redovisning och analytiskt stöd för utgifter i jordbruksorganisationer [Text] / , // Revision och finansiell analys. – 2012. – Nr 3. – 1,5 s., inklusive 0,75 auto. p.l.

3. Kirichenko, frågor om det aktuella läget för skatteredovisning av utgifter för jordbruksorganisationer [Text] // Revision och finansiell analys. – 2013. – Nr 2. – 0,56 s.

Vetenskapliga artiklar och sammandrag av rapporter

4. Kirichenko, -analytiskt stöd för kostnadshantering i jordbruksorganisationer [Text] // Redovisnings- och analytiska verktyg för att förutsäga den ekonomiska säkerheten för innovativ utveckling av territorier: material från III International. vetenskaplig Konf., 26–27 november 2010 / Astrakhan. stat tech. univ. – Astrakhan: ASTU Publishing House, 2013. – 0,56 s.

5. Kirichenko, definitioner av begreppet "kostnader" och deras klassificering som komponenter i jordbruksorganisationernas utgifter [Text] // Innovationer inom vetenskap, utbildning och näringsliv - grunden för en effektiv utveckling av det agroindustriella komplexet: material av det internationella. vetenskapligt-praktiskt konf. 1–4 februari 2011 – by. Persianovsky: DonGAU Publishing House, 2011. – 0,38 pp.

6. Kirichenko, redovisning av utgifter för jordbruksorganisationer [Text] // Aktuella problem med modern ekonomi och sätt att lösa dem: material från det internationella. vetenskapligt-praktiskt konf. studenter och doktorander, 2–4 mars 2011 – by. Persianovsky: DonGAU Publishing House, 2011. – 0,5 pp.

7. Kirichenko, redovisning av utgifter för jordbruksorganisationer [Text] // Strategi för hållbar utveckling av ekonomin i en dynamisk konkurrensutsatt miljö: material från den internationella. vetenskapligt-praktiskt konf. - by Persianovsky: DonGAU Publishing House, 2011. – 0,38 pp.

8. Kirichenko, aspekter av analytiskt stöd för kostnadshantering i jordbruksorganisationer [Text] // Problem och trender i den innovativa utvecklingen av det agroindustriella komplexet och jordbruksutbildning i Ryssland: material från det internationella. vetenskapligt-praktiskt Konf., 7–10 februari 2012 – by. Persianovsky: DonGAU Publishing House, 2012. – T. IV. – 0,25 p.l.

9. Kirichenko, frågor om redovisning och analytiskt stöd för kostnadshantering i jordbruksorganisationer [Text] / , // Innovativa sätt att utveckla det agroindustriella komplexet: uppgifter och framtidsutsikter: internationellt. lö. vetenskaplig tr. / Federal State Budgetary Educational Institute of Higher Professional Education "ACHAA". – Zernograd, 2012. – 0,5 p.l., inklusive 0,25 auto. p.l.

10. Kirichenko, redovisning av utgifter i jordbruksorganisationer som exempel på södra Rysslands gren av "Pridonsky Breeding Plant" i Oktyabrsky-distriktet i Rostov-regionen [Text] / , // Långsiktig socioekonomisk utveckling av Ryssland: Syfte, prioriteringar, mekanismer, verktyg: material från den internationella. vetenskapligt-praktiskt konf. - Persianovsky-uppgörelsen, 2012. - 0,44 p.l., inklusive 0,22 aut. p.l.

11. Kirichenko, grunderna och praktisk tillämpning av analys av utgifter för jordbruksorganisationer [Text] // Innovations- och investeringsverksamhet i det agroindustriella komplexet i regionerna: material från det internationella. vetenskapligt-praktiskt konf., tillägnad 75-årsjubileum av Rost. region, Rostov-on-Don-Zernograd, september-okt. 2012 / Tillväxt. stat ekonomi universitet (RINH); GNU VNIIEiN Russian Agricultural Academy. – Rostov n/d, 2012. – 0.47 p.l.

12. Kirichenko, kostnadsanalys som en komponent i redovisning och analytiskt stöd för ledning i jordbruksorganisationer [Text] / // Förbättring av redovisning, analys och revision i enlighet med International Financial Reporting Standards: material från internationella. vetenskapligt-praktiskt konf. inom ramen för Internationalen Kongressen "Eurasianism som grund för hållbar utveckling av världssamfundet i samband med globaliseringen" (Ekaterinburg, 18 oktober 2012): om 3 timmar / [rep. per nummer]. – Jekaterinburg: Ural Publishing House. stat ekonomi Universitetet, 2012. – Del 3. Instruktioner: 8. Förbättra ekonomisk analys i samband med användning av moderna modeller för företagsstyrning; 9. Automatisering av redovisningsprocesser och rapportering enligt IFRS; 10. Revision av koncernredovisning enligt IFRS; 11. Skillnader i redovisnings- och rapporteringsprinciper i olika länder; harmoniseringsproblem. – 0,25 p.l.

13. Kirichenko, frågor om redovisning av andra utgifter i jordbruksorganisationer [Text] / // Aktuella problem med socioekonomisk, politisk och rättslig utveckling av det moderna Ryssland: material från III All-Russian. vetenskapligt-praktiskt konf. Lärare, studenter, doktorander och unga vetenskapsmän, 27 november 2012 / Rost. stat ekonomi universitet (RINH). – Rostov n/d, 2012. – 0,36 p.l.

14. Kirichenko, ledningsredovisning av utgifter [Text] / // Det nuvarande utvecklingsstadiet för redovisning, kontroll och revision: trender, problem, framtidsutsikter: material från 3:e Internationalen. vetenskapligt-praktiskt Konf., 7–8 december 2012 - Sotji, 2012. - 0,34 s.

15. Kirichenko, redovisningsinformation för redovisningsändamål [Text] // Jordbruksvetenskap, kreativitet, tillväxt: internationella material. vetenskapligt-praktiskt konf. T. 1. Utsikter för utveckling av redovisnings- och analysarbete vid företag inom olika sektorer av ekonomin (sektionen vid fakulteten för redovisning och finans). Del 1. – Stavropol: AGRUS Stavropol State. agrar- Universitetet, 2013. – 0.22 p.l.

16. Kirichenko, aspekter av förvaltningsredovisning [Text] / , // Modern ekonomisk politik: prioriteringar, strategier, mekanism: material från den internationella. vetenskapligt-praktiskt Konf., 24–26 april 2013 - Persianovsky village: DonGAU Publishing House, 2013. - 0,2 s., inklusive 0,1 författare. p.l.

17. Kirichenko, budgetutgifter i jordbruksorganisationer [Text] / , // Modeller för jordbruksutveckling i den nya ekonomin: verktyg, former, risker: material från den internationella. vetenskapligt-praktiskt conf., Rostov-on-Don, september 2013 - Rostov n/a: State Scientific Institution VNIIEiN of the Russian Agricultural Academy, 2013. - 0,7 s., inklusive 0,35 författare. P.

Avhandlingens innehåll Kandidat för ekonomiska vetenskaper Kravchenko, Alena Andreevna

Teoretiska grunder för redovisning och analytiskt stöd för organisationens anläggningstillgångar.1. redovisning och analytiskt stöd för grundläggande ledningsverktyg i organisationen. nomiskt och redovisningsmässigt innehåll i de grundläggande kategorierna av tillhandahållande av anläggningstillgångar."

Rekommenderad lista över avhandlingar

Strategisk redovisning av avskrivningar av anläggningstillgångar i lantbruksorganisationer 2007, kandidat för ekonomisk vetenskap Fetskovich, Igor Vladimirovich

Begreppet avskrivning och dess redovisnings- och analytiska lösning 2009, kandidat för ekonomiska vetenskaper Vinogradova, Evgenia Aleksandrovna

Organisation av redovisning av anläggningstillgångar i jordbruksorganisationer 2006, kandidat för ekonomiska vetenskaper Amelina, Yulia Olegovna

Avskrivning av anläggningstillgångar som en del av redovisningsprincipen i jordbruksformationer: exemplet på företag i Pskov-regionen 2007, kandidat för ekonomisk vetenskap Ivanova, Raisa Ivanovna

Förbättring av klassificeringen av anläggningstillgångar och avskrivningspolicy i redovisnings- och skatteredovisningssystemet: med exemplet med agroindustriella komplexa organisationer i Oryol-regionen 2007, kandidat för ekonomiska vetenskaper Okuneva, Irina Igorevna

Introduktion av avhandlingen (del av abstraktet) på ämnet "Redovisning och analytiskt stöd för förvaltning av jordbruksorganisationers anläggningstillgångar"

Forskningsämnets relevans. Tillståndet för anläggningstillgångar och möjligheten att förnya dem bestämmer konkurrenskraften för den inhemska produktionen, liksom förutsättningarna för utvecklingen av ekonomin som helhet.

Under moderna förhållanden beror ökningen av effektiviteten i processen för reproduktion och användning av anläggningstillgångar i jordbruksorganisationer direkt på närvaron av ett effektivt ledningssystem. Detta system representerar en komplex mekanism som kombinerar processerna för redovisning och ekonomisk analys för att skapa redovisning och analytiskt stöd som möjliggör generering av objektiv information i enlighet med användarnas intressen* och riktningar för industriutveckling. Utvecklingen av ekonomiska relationer baserade på marknadsprinciper, tillväxten av investeringar i jordbruk, innovativa sätt att uppdatera anläggningstillgångar, kräver förbättringar av redovisning och analys, anpassning av deras metoder* till de behov som intresserade användare har.

Detta avgjorde behovet av att utveckla teoretiska och metodologiska bestämmelser för bildandet av redovisnings- och analytisk information* om anläggningstillgångar, reproduktionskällor och resultaten av genomförandet av reproduktionsprocessen för en jordbruksorganisation för att utveckla och fatta effektiva förvaltningsbeslut . I detta avseende är forskning inriktad på utveckling av teoretiska och metodologiska bestämmelser för bildandet av redovisnings- och analytiskt stöd (AAS) för förvaltning av anläggningstillgångar i en jordbruksorganisation relevant.

Graden av utveckling av problemet. Ett betydande bidrag till studiet av teoretiska och metodologiska grunder inom redovisningsområdet och bildandet av information i finansiella rapporter om organisationens anläggningstillgångar, deras analys från synvinkeln av genomförandet av reproduktionsprocessen gjordes av sådana inhemska författare. som Alborov P.A., Bakanov M.I., Bank S.V., Blank I.A., V.KD Bu da wei, P:G. Bunich, D.A. Baranov, Belov N.G., Bogataya I.N., Bezrukikh P.S., Bychkova S.M., Vaskin F.I., Gilyarovskaya L.T., Getman B:F., Govdya V.V., Endovitsky D.A., Kovalev.

V.V., Kokorev N.A., Kostyukova E.I., Krylov E.I., Kuter M.A., Lyubushin N.P., Melnik M.V., Mizikovsky E.A., Novodvorsky V.D., Paliy V.F., A.F. Patskalev, Pizengolts M.Z., Popova L.V., V.V. Regush, Rudanovsky A.P., Sokolov Ya.V., Tkach V.I., Khoruzhy L.I., Chirkova M.B., Sheremet A.D., Shcherbakova N.F., Shirobokov V.G. och så vidare.

I varierande grad har problemen med bildandet och användningen av anläggningstillgångar, deras redovisning och analys studerats av ett antal utländska forskare: Anderson X., Berndt E.R., Bethge J., Birman G., Van Breda M.F. , Bru

C.L., Gerstner P., Drury K., Keynes J.M., Caldwell D., McConnell K.P., Middleton D., Miller D., Matthews M.R., Needles B., Perera M.H.B., Richard J., Hendriksen E.S., Hoyer W., Fischer S., Schmalenbach E., Schumpeter I.A., Schmidt S. et al.

Men trots förekomsten av otvivelaktiga prestationer inom det område som studeras kräver den kontinuerliga processen för ekonomisk utveckling och dess nuvarande tillstånd ytterligare forskning som syftar till att återspegla branschspecifikationer i bildandet av redovisning och analytiskt stöd för förvaltningen av organisationens anläggningstillgångar, anpassning av metodologiska tillvägagångssätt för att fatta förvaltningsbeslut till kraven från interna och externa användare av redovisningsinformation, förstärkning av redovisningsfunktioner under konstruktion och genomförande av avskrivningspolicy för bildande av anläggningstillgångar i en jordbruksorganisation för finansiell, skattemässig och förvaltningssyfte bokföring.

Otillräcklig kunskap om de noterade frågorna och behovet av att utveckla teoretiska och metodologiska bestämmelser för bildandet av redovisnings- och analytiskt stöd för förvaltningen av anläggningstillgångar i jordbruksorganisationer bestämde syftet och målen för studien.

Överensstämmelse med avhandlingsämnet med kraven i passet från Higher Attestation Commission (i ekonomiska vetenskaper). Studien genomfördes inom ramen. specialitet 08.00.12 ”Redovisning, statistik” och motsvarar punkt 1.4. ”Metodologiska grunder och mål; redovisning och ekonomisk analys”, punkt 1.8. "Redovisning och organisation av olika organisatoriska och juridiska former, alla sfärer och branscher" Pass för specialiteter från kommissionen för högre intyg vid Ryska federationens utbildnings- och vetenskapsministerium (ekonomiska vetenskaper).

Syftet med och syften med avhandlingsforskning. Syftet med avhandlingsarbetet; består i utveckling av teoretiska och metodologiska bestämmelser för redovisning och analytiskt stöd för ledningen; en jordbruksorganisations huvudsakliga medel. Det formulerade syftet med studien bestämde behovet av att lösa följande problem: utveckling av de teoretiska grunderna för redovisning och analytiskt stöd; förvaltning av organisationens fasta tillgångar; offentliggörande av redovisningsinnehållet i kategorierna "fast kapital", "fasta tillgångar" och "fasta tillgångar", vilket bestämmer förhållandet mellan dem och deras delar; motivering av klassificeringsegenskaper för anläggningstillgångar i en jordbruksorganisation c. inom ramen för forskning om redovisning och analytiskt stöd för förvaltningsprocesser för en ekonomisk enhet; utveckling av metodiska bestämmelser för att analysera politiken för att bilda fasta tillgångar för en jordbruksorganisation; bygga en modell för bildandet av analytiska förfaranden beroende på sammansättningen av informationsbasen för analys av anläggningstillgångar i en jordbruksorganisation;

Logisk grund. redovisnings- och analytisk modell för avskrivningspolicy vid bildandet av anläggningstillgångar i en jordbruksorganisation.

Ämnet för studien är en uppsättning teoretiska och metodologiska frågor om redovisning och analytiskt stöd för förvaltning av anläggningstillgångar i en organisation.

Syftet med studien är redovisnings- och analytiska processer för att hantera anläggningstillgångar i jordbruksorganisationer under villkoren för reform och anpassning av rysk redovisning till internationella standarder.

Den teoretiska och metodologiska grunden för avhandlingsarbetet var vetenskapliga arbeten från inhemska och utländska författare ägnade åt frågor om redovisning och analys av anläggningstillgångar i organisationer, lagar och förordningar om redovisning och rapportering, redovisningsstandarder, material från vetenskapliga konferenser, artiklar i vetenskapliga publikationer, monografiska studier. Under arbetets gång användes allmänna vetenskapliga kognitionsmetoder som forskningsverktyg, såsom analys och syntes, modellering, konkretisering och abstraktion - metoder för statistisk klassificering, grupperingar; historiska och logiska, systematiska och övergripande angreppssätt användes för att få bevis och argumentation för nya bestämmelser i avhandlingsarbetet.

Informationsbasen var data från Federal State Statistics Service, statistiska och redovisningsrapporter från jordbruksorganisationer i Stavropol-territoriet, såväl som resultaten av urvalsundersökningar av företag som utförts av författaren under arbetet.

Den vetenskapliga nyheten i avhandlingsforskningen "ligger i förbättringen av teoretiska principer och utvecklingen av metodologiska verktyg för redovisning och analytiskt stöd för förvaltningen av huvudtillgångarna i en jordbruksorganisation. Ökningen av vetenskaplig kunskap som erhålls i avhandlingen representeras av följande element:

Teoretiska tankar om ”redovisnings- och analytiskt stöd för förvaltning av anläggningstillgångar” har utökats i del 1—förtydligande av begreppet ”redovisnings- och analytiskt stöd” och fastställande av dess plats i organisationens ledningssystem, samt motiveringen av den strukturell modell för förvaltning av anläggningstillgångar, inklusive fem sammanlänkade block;

Nödvändigheten av att särskilja de ingående delarna av fast kapital i närvaro av teoretiska och funktionella motsättningar mellan kategorierna "anläggningstillgångar", "anläggningstillgångar", "fast kapital" bevisas och förhållandet mellan dem visas, vilket gjorde det möjligt att metodiskt underbygga multifunktionaliteten hos anläggningstillgångar för utveckling av en bedömningsmekanism för påverkan av deras förhållande på ett antal nyckelegenskaper hos en ekonomisk enhets funktion;

Klassificeringsegenskaper för anläggningstillgångar identifieras (efter grad av exponering för miljörisker, efter stadier av organisationens livscykel, efter nivån på generering av ekonomiska fördelar, efter typer av policyer avseende kapitalförsörjningsprocessen, efter utbildningsmetoder, etc. ) och motsvarande grupper av tillgångar, som ges en språklig karaktär ur synvinkeln på inverkan på verktygen för redovisning och analytiskt stöd för förvaltningen av anläggningstillgångar;

Ett metodiskt tillvägagångssätt har föreslagits för att identifiera policyer för bildande av fast kapital, inom vilket ett förfarande för analytiska åtgärder har utvecklats, inklusive identifiering av en identifieringsfunktion, strukturering av användarinformationsförfrågningar och ett differentierat system av indikatorer inom ramverket teknisk, ekonomisk, finansiell, investerings-, innovations- och miljöpolitik;

En modell för att särskilja analytiska åtgärder är underbyggd beroende på sammansättningen och volymen av informationsbasen för att utföra beräkningsprocedurer, vilket möjliggör en detaljerad övergripande diagnos av tillståndet för anläggningstillgångar och en individualiserad bedömning av policyn för bildandet av: anläggningstillgångar av en jordbruksorganisation;

En redovisnings- och analytisk modell för differentierat urval och implementering av avskrivningspolicy för bildandet av anläggningstillgångar i en jordbruksorganisation för finansiell, skattemässig och förvaltningsredovisning har utvecklats och testats.

Den praktiska betydelsen av resultaten av avhandlingsforskningen ligger i möjligheten till utbredd användning av de utvecklade metoderna och modellerna för redovisning och analytiskt stöd för förvaltning av anläggningstillgångar i en jordbruksorganisation. De teoretiska resultaten har förts till praktiska slutsatser och organisatoriska och metodologiska rekommendationer som används i den ekonomiska praktiken av jordbruksorganisationer i Stavropol-territoriet, vilket bekräftas av certifikat: om: genomförande. Följande har självständig praktisk betydelse: *

Klassificeringsegenskaper hos anläggningstillgångar som möter behoven av att skapa redovisnings- och analytiskt stöd. ledningsprocesser för en jordbruksorganisation;

Metodiska bestämmelser som definierar förfarandet för att identifiera policyn för bildandet av fasta tillgångar i en jordbruksorganisation;<

En modell för att avgränsa analytiska åtgärder, beroende på sammansättningen och volymen av informationsbasen för att analysera en jordbruksorganisations fasta tillgångar;

Redovisning och analytisk modell för differentierat urval och genomförande av avskrivningspolicy - bildande - av jordbruksorganisationers anläggningstillgångar; "

Godkännande av forskningsresultat. Huvudresultaten av studien rapporterades och fick godkännande vid internationella, helt ryska, regionala vetenskapliga konferenser i Knyagino, Moskva, Stavropol, Pyatigorsk, Cherkessk 2005-2011.

De utvecklade metodiska bestämmelserna och praktiska rekommendationerna har implementerats och använts i jordbruksorganisationer i Stavropol-territoriet: Orlovsky kollektivgård (genomförandelag daterad 06/15/2011) och i departementet för jordbruk och miljöskydd vid administrationen av Kirov kommunala Distrikt i Stavropol-territoriet (genomförandelag daterad 20/07/201 Gg.).

Vetenskapliga forskningsresultat används i utbildningsprocessen vid North Caucasus State Technical University; (intyg om genomförande daterat 2011-07-07).

Publikationer. Baserat på materialet från avhandlingsforskningen publicerades totalt 13 tryckta verk; volym 3,59 s; l. (författarens 3,59 s:)^ inklusive 3 artiklar i publikationer som rekommenderas av Ryska federationens högre intygskommission. Avhandlingens volym och struktur bestäms av syftet och uppgifterna som ställs och löses under forskningen. Arbetet består av en inledning, tre kapitel, en avslutning, en referenslista; källor (224 titlar), omfattar 34 tabeller, 27 figurer, 5 bilagor.

Liknande avhandlingar i specialiteten "Redovisning, Statistik", 08.00.12 kod VAK

Förbättra redovisning av avskrivningsprocesser 2009, kandidat för ekonomisk vetenskap Mamedov, Rashad Ilham Ogly

Förbättring av avskrivningspolitiken i jordbruksorganisationer: redovisnings- och skatteaspekter 2007, kandidat för ekonomiska vetenskaper Kostyukov, Konstantin Ivanovich

Metodik för bildande av redovisnings- och analytiskt stöd för förvaltning av fast kapital i jordbruksorganisationer 2011, doktor i nationalekonomi Pronyaeva, Lyudmila Ivanovna

Redovisning och analys av reproduktion av anläggningstillgångar i samband med anpassning till IFRS-krav i jordbruksorganisationer 2011, kandidat för ekonomiska vetenskaper Agoshkova, Natalia Nikolaevna

Analys av reproduktionen av anläggningstillgångar och bildandet av avskrivningspolitik inom jordbruket: baserat på material från organisationer i Orenburg-regionen 2009, kandidat för ekonomiska vetenskaper Ivanova, Yulia Olegovna

Avslutning av avhandlingen på ämnet "Redovisning, statistik", Kravchenko, Alena Andreevna

Slutsats

Baserat på den forskning som utförts i arbetet med problemet med redovisning och analytiskt stöd för förvaltningen av anläggningstillgångar i jordbruksorganisationer och de utvecklade teoretiska och praktiska bestämmelserna, gjordes följande slutsatser och förslag:

1. Systemet för redovisning, analytiskt stöd och organisatorisk ledning spelar en nyckelroll i hur ledningssystemet fungerar, vilket säkerställer samverkan mellan olika strukturella enheter och svarar på externa och interna förändringar. Redovisning och analytiskt stöd är ett integrerat system som inkluderar redovisning (ekonomi, skatt, förvaltning), planering, kontroll, analys av arbetet i en jordbruksorganisation i samband med affärsprocesser och ansvarscentra, för att fatta ledningsbeslut för att förbättra produktionen , minska kostnaderna och förbättra organisationens ekonomiska resultat.

2. Redovisning och analytiskt stöd bör betraktas som ett verktyg för effektiv ledning av organisationen. Denna process måste undersökas i detalj per typ av fastighet, eftersom begreppsapparaten, redovisningen, analytiska och andra avsnitt kommer att skilja sig beroende på typ av egendom eller källa. Därför har vi utvecklat en modell för redovisning och analytiskt stöd för förvaltning av anläggningstillgångar. Modellen innehåller fem sammanlänkade block som återspeglar redovisning och analytisk information om bildande och förvaltning av anläggningstillgångar. Dessa inkluderar: 1. Konceptuell apparatur.2. Investerings- och innovationsverktyg. 3. Redovisningsverktyg. 4. Analytiska verktyg." 5. Ledningsverktyg.

3. Under moderna förhållanden fungerar anläggningstillgångar som en grundläggande del av potentialen för en produktionsorganisation, utmärkande av sin multifunktionalitet. Anläggningstillgångar styrks som en del av en tillgång, arbetsmedel, ett fastighetskomplex, ett beskattningsobjekt, ett säkerhetsobjekt, en källa till miljöföroreningar etc., vilket i sin tur utgör grunden för utvecklingen* av en bedömningsmekanism för inflytande av anläggningstillgångar på ett antal nyckelegenskaper för en produktionsorganisations funktion (i Arbetet identifierade mekanismen för inflytande av anläggningstillgångar på de mellanliggande och slutliga resultaten av verksamheten i en jordbruksorganisation).

4. Avskrivningsbar egendom är en speciell typ av affärsresurser för en organisation som används under lång tid i produktionsprocessen och som kräver en gradvis överföring av värde till en nyskapad produkt för att skapa ytterligare ekonomiska resurser som är nödvändiga för reproduktionsprocessen och vitalisering av jordbruksorganisationernas investeringsverksamhet.

5. För att tillgodose behoven för jordbruksorganisationers bokförings- och analytiska verksamhet bör anläggningstillgångar klassificeras enligt 20 kriterier (efter graden av exponering för miljörisker, efter stadierna i organisationens livscykel, efter nivån för generering av ekonomiska fördelar, genom fördelning mellan affärssegment etc.).

6. Förnyelsekoefficienten beräknades, som uttrycker andelen anläggningstillgångar som nyligen tagits i drift under rapporteringsåret av den totala kostnaden för alla anläggningstillgångar vid årets slut. Från 2004 till 2008 skedde således en konstant ökning av denna indikator. Först 2009 minskar förnyelsekoefficienten, men jämfört med 2004 är dess värde högre med 1,8. Under 2009 minskade den med 1,1 och uppgick till 1,2. I allmänhet har förnyelsetakten för anläggningstillgångar inom jordbruket i Ryssland varit växande från 2004 till 2009, med endast en liten minskning observerad under 2009. I sin tur upplevde pensionsgraden för den undersökta perioden inga betydande fluktuationer, och från 2006 till 2009 förblev dess värde oförändrat.

7. Den beräknade avskrivningstakten uttrycker graden av avskrivning av anläggningstillgångar. Från 2004 till 2009 skedde en konstant minskning av denna koefficient, och 2004 uppgick den till 42,37%, 2009 - 37,2%). Användbarhetskoefficienten, som uttrycker förhållandet mellan restvärdet av anläggningstillgångar och deras fulla (återanskaffnings)kostnad, ändras i omvänd proportion. Baserat på beräkningarna i arbetet kan vi dra följande slutsats: det fysiska tillståndet för jordbrukets fasta tillgångar i Ryssland kännetecknas av en ökande grad av slitage, vilket bekräftar behovet av att förnya jordbrukets fasta tillgångar, kl. åtminstone för enkel reproduktion. Lämplighetsindikatorn ökar i sin tur. Detta faktum bekräftar att anläggningstillgångar inte bör repareras, utan ersättas med nya.

8. Använd systemet för ekonomisk analys av anläggningstillgångar och förfarandet för att identifiera riktlinjer för bildandet av anläggningstillgångar i en jordbruksorganisation och en strukturerad uppsättning analytiska åtgärder för ekonomisk analys.

9. För att generera information om upplupna avskrivningsbelopp som accepteras vid beräkning av inkomstskatt skulle det enligt vår mening vara tillrådligt att öppna ytterligare ett underkonto 02.2 ”Skattemässiga avskrivningar” till konto 02 ”Avskrivningar på anläggningstillgångar”.

10. För att förbättra effektiviteten i skatteredovisningen i en organisation bör en andra grupp av analytiska konton införas i konto 02 "Avskrivningar av anläggningstillgångar" och konto 01 "Anläggningstillgångar", vilket gör det möjligt att generera information om den initiala kostnaden av anläggningstillgångar och beloppet för upplupna avskrivningar i bokföringen och skatteredovisningen:

02.1.1 - "Upplupna avskrivningar i redovisning";

02.1.2 - "Upplupna avskrivningar i skatteredovisning";

01.9.1 - "Initial kostnad för anläggningstillgångar i redovisning";

01.9.2 - "Initial kostnad för avskrivningsbar egendom." Ett av de allvarligaste problemen är missbruket av avskrivningsavgifter. Hittills har avskrivningsfonden avvecklats som en finansiell tillgång för affärsenheter. Men om det inte finns någon avskrivningsfond som redovisningsobjekt, kan mekanismerna för att säkerställa dess avsedda användning inte fungera. För att lösa detta problem föreslår arbetet att sammanfatta information om investeringsreserven för reproduktion av organisationens anläggningstillgångar på separata konton utanför balansräkningen, vilket kommer att säkerställa kontroll över avsedd användning av investeringsreservfonderna och öka reproduktionen. funktion av avskrivning.

11. Inför ett original beräknings- och analytiskt tillvägagångssätt för förvaltning av anläggningstillgångar genom hantering av avskrivningsavgifter för anläggningstillgångar för finansiell, skattemässig och förvaltningsredovisning, vilket inkluderar: faktorer som bestämmer förutsättningarna för utformningen av avskrivningspolicyn (kostnad för anläggningstillgångar, metoder för att bedöma anläggningstillgångar, nyttjandeperiod avskrivningsbar egendom, avskrivningssatser, sammansättning och struktur av anläggningstillgångar etc.); att välja lämplig metod för att beräkna avskrivningar av anläggningstillgångar för redovisnings- och skatteändamål;

Redovisningsstöd för upplupna avskrivningar;

Analys av den valda metoden för beräkning av avskrivningar;

Bedömer dess effektivitet.

12. De beräkningar som gjorts i arbetet bekräftar att det är olämpligt att använda den linjära metoden för att beräkna avskrivningar i förhållande till den aktiva delen av organisationens anläggningstillgångar, nämligen fordon. Detta förklaras av den enhetliga avskrivningen av kostnaden för anläggningstillgångar under hela deras normala livslängd, vilket negativt påverkar bildandet och användningen av avskrivningsavgifter, som vid slutet av driften förlorar sin köpkraft och inte säkerställer full reproduktion av anläggningstillgångar. I detta avseende föreslår arbetet användning av accelererade avskrivningsmetoder, som gör det möjligt att skriva av det mesta av kostnaden för anläggningstillgångar under de första åren av deras verksamhet och därmed skydda organisationen från förluster på grund av inflation och inkurans av anläggningstillgångar. För att öka effektiviteten i förvaltningsbeslut, samt öka organisationens investeringsaktivitet, föreslås metodologiska tillvägagångssätt och en mekanism för att hantera avskrivningar av anläggningstillgångar utvecklas genom att bedöma avskrivningsmetodens inflytande på bildandet av kontanter flöde.

Lista över referenser för avhandlingsforskning Kandidat för ekonomisk vetenskap Kravchenko, Alena Andreevna, 2011

1. Ryska federationen. Konstitution 1993. Ryska federationens konstitution: officiell. text. M:: Marknadsföring, 200G. - 39 s.

2. Ryska federationen. Lagar. Ryska federationens civillag. Del III: Federal lag av den 26 november 2001 nr G46-F3; // Samling. Ryska federationens lagstiftning. 2002. - Nr 34., - Art. 1759.

3. Ryska federationen. Lagar. Ryska federationens skattelag. Delar I och IT M.: IGTFRA-M, 2006. - 480 sid.

4. Ryska federationen. Lagar. Om bokföring: Godkänd. på order från Ryska federationens finansministerium den 21 november 1996. Nr 129-FZ // Fiskgas. - 1996. Nr 50. - P. 1-4:

5. Ryska federationen. Ryska federationens regering; Vid godkännande av redovisningsreformprogrammet i enlighet med internationella finansiell rapporteringsstandarder: Resolution nr 283 av den 6 mars 1998.

6. Ryska federationen. , Finansdepartementet. Koncept för utveckling av redovisning, redovisning och rapportering i Ryska federationen på medellång sikt: Godkänt. på order av; Rysslands finansministerium daterat 1 juli 2004 nr 180.

7. Ryska federationen. Finansdepartementet. Standardrekommendationer för att organisera redovisning för småföretag: Godkänd. på order från det ryska finansministeriet den 21 december. 1998 nr 64n.

8. Ryska federationen. Finansdepartementet. Bokföringsregler ”Redovisning för anläggningstillgångar” (PBU 6/01): godkänd. På order av

9. Rysslands finansministerium daterat den 30 mars 2001 nr 26n // Bokföringsregler (LBU 1-19). 6:e uppl. - M;: INFRA-M, 2002. - 144 sid.

10. Ryska federationen. Finansdepartementet. . Bokföringsregler "Organisationens kostnader" (PBU 10/99): godkänd. På order från Rysslands finansministerium den 6 maj 1999. No.ЗЗн//Redovisningsbestämmelser (PBU 1 19). - 6:e uppl. - M.: INFRA-M; 2002.-144 sid.

11. Ryska federationen. Finansdepartementet. Riktlinjer för redovisning av anläggningstillgångar: Godkänd. på order av Ryska federationens finansministerium daterad 13 oktober 2003 nr 91n // Samling av lagar i Ryska federationen.-2004.-Nr 24.-Ct.1290.

12. Ryska federationen. Regering. Klassificering av anläggningstillgångar som ingår i avskrivningsgrupper: Dekret från Ryska federationens regering. Federation daterad 1 januari 2002, nr 1 // Ross., gas.-2003.- Nr 8.-P.5. ■

13. Ryska federationen. Om enhetliga normer för värdeminskningsavdrag för fullständig återställande av fasta tillgångar i den nationella ekonomin i Sovjetunionen: Postan. Sovjetunionens ministerråd daterat den 22 oktober 1990. Nr 1070 // Samling. Postan: Govt. USSR. 1990. - Nr 29-30. - St. 140.

14. Ryska federationen. Om åtgärder för att förbättra förfarandet och metoderna för att fastställa avskrivningsavgifter: Föreskrifter. Govt. RF daterad 31 december 1997 nr 1612II Finanstidning. 1998. - Nr Z.-S. 9:

15. Ryska federationen: Om omvärderingen av anläggningstillgångar: 1997: Postan. Govt. RF daterad 7 december 1996 nr 1442"7/Redovisning" -1997.-Nr.2.-C 112. .

16. Ryska federationen. Om förfarandet för tillhandahållande av statliga garantier och placering av centraliserade resurser: Resolution: Govt. RF nr 1470 daterad 22:11.97.

17. Ryska federationen. Om förtydligande av förfarandet för beräkning av avskrivningskostnader och omvärdering av anläggningstillgångar:. förordning Govt. RF den 24 juni 1998 nr 627IIRus. gas. 1998. -2 juli. - 0,3.

18. Ryska federationen. Om huvudinriktningarna för skattereformen i Ryska federationen och åtgärder för att stärka disciplinen: Dekret från Ryska federationens president av den 8 maj 1996. Nr 6 // Samling. Ryska federationens lagstiftning. 1996.- Nr 20. - P. 4999 - 5000.

19. Ryska federationen. Om accelererad avskrivning för persondatorer: brev från Rysslands ekonomiministerium daterat den 17 januari 2020. Nr МВ -32/6 51 // Huvudbokförare. Nej■ 1C.

20. Ryska federationen. Om förtydligande av förfarandet för beräkning av ■ .avskrivningar och omvärdering av anläggningstillgångar: Föreskrifter. Govt. RF daterad 24 juni 1998 nr 627 // Bokföring: Officiellt material: -1998. Nr 8. - S. 20 - 23.

21. Ryska federationen. Om* inkludering av avskrivningsavgifter i kostnaden för produkter (arbeten, tjänster). Brev från Finansdepartementet? RF \ daterad den 17 december 1996 nr 16-00-17-163.

22. Ryska federationen. Dekret från Ryska federationens regering daterat 01.01.2002 N 1 (som ändrat den 08.08.2003) "Om klassificeringen av anläggningstillgångar som ingår i: avskrivningsgrupper"

23. Ryska federationen. "Brev" från Ryska federationens finansministerium daterad 16 september 2002 N 16-001 14/359 "Om redovisning1 av anläggningstillgångar efter ikraftträdandet av kapitel 25 i Ryska federationens skattelag"

24. Ryska federationen. "Brev" från Ryska federationens finansministerium daterat den 21 oktober 2004 N 07-0514/275 "Om beräkning av avskrivningar på anläggningstillgångar, samt om momsavdrag för förvärv av tomter"

25. Ryska federationen. "Brev" från Ryska federationens finansministerium daterat den 29 juli 2004: N 07-0514/199 "Om beräkning av avskrivningar på immateriella tillgångar i form av en exklusiv rätt till ett varumärke"

26. Agroindustriellt komplex av Stavropol: Statisk: samling./ Ed. N.M. Nikolaev.:: Stavropol! Regionala kommittén för statsstatistik, 2010. - 184 sid.

27. Aniskin, Yu.P. Planering och kontroll: Lärobok / Yu.P. Aniskin, A.M. Pavlova;-M.: Omega-L, 2003. 280 sid.

28. Astakhov, V.P. Bokföring: finansiell redovisning: Lärobok / V.P.; Astakhov: M;: ICC “MarT”, 2001. - 832 s.

29. Astakhov, V.P. Redovisningsteori / V.P. Astakhov; -Publishing center "MarT", 2001. - 448 e.

30. Babaev, A.S. Organisationens redovisningspolicy / A.C. Babaev, L.Z. Shneidman.- M;: Förlag. ”Redovisning”, 2003.-112 sid.

31. Bank, V.R. Finansiell analys Text: lärobok. Förmån / V.R. Bank, C.B. Bank, A.B. Taraskina.- M.: TK Welby. Prospekt Publishing House, 2005. 344 sid.

32. Bakaev, A.S. Förklarande redovisningslexikon - M.: Förlaget "Redovisning", 2006.-176s.

33. Binshtok, F.I. Prissättning: Lärobok. ersättning / fullständigt namn; Binstock. M.: INFRA-M, 2001. - 197 sid.

34. Blank, I.A. Grunderna för ekonomisk förvaltning. T.1 ./ I.A. Form. K.: Nika-Center, 1999. - 592 sid. - (Serien "Financial Manager Library"; nummer 3.

35. Blank, I.A. Grunderna för ekonomisk förvaltning. T.2. / I.A. Form. K.: Nika-Center, 1999.- 512 sid.

36. Blank, I.A. Vinstförvaltning / I.A. Form. K.: “Nika - Center”, 1998.-544 sid.

37. Bogataya, I.N. Bokföring. Serien "Högre utbildning". 3:e uppl., reviderad. och ytterligare / I. Rich, H.H. Khakhonova. Rostov n/d: “Phoenix”, 2004. - 800 sid.

38. Bogataya, I.N.: Strategisk redovisning av företagsfastigheter / I.N. Rik. Serien "50(vägar"). Rostov n/d.: "Phoenix", 200k 320 s.

39. Stor ekonomisk ordbok / Ed. EN. Azriliyana. - 4:e uppl. Lägg till. och bearbetas -M.: Institute of New Economics, 1999. 1248 sid.

40. Borodina, V.V. Bokföring. Lärobok / V.V. Borodin. -M.: Bokvärlden, 2002. 299 sid.

41. Boronenkova, S.A. Ekonomisk analys inom företagsledning / S.A. Boronenkova. M.: Finans och statistik, 2003. - 224 sid.

42. Budavey V.Yu. Problem med avskrivningar inom industrin. M.: Finans, 1970.- 191 sid.

43. Redovisning (finansiell) redovisning: Redovisning av tillgångar och avvecklingstransaktioner. Lärobok Förmån / V.A. Pipko, V.I. Berezhnoy, Jl.H. Bulavin et al. M.: Finans och statistik, 2002. - 416 sid.

44. Redovisning (ekonomisk) redovisning: Redovisning för produktion, kapital, ekonomiska resultat och finansiell rapportering: Lärobok. bidrag / Ed. Prof. V.A. Pipko: M.: Finans och statistik, 2004. - 352 sid.

45. Bokföring: Lärobok / I.I. Bochkareva, V.A. Bykov och andra; Ed. JAG ÄR I. Sokolova. M.: TK Welby, Prospekt Publishing House, 2004. - 768 sid.

46. Redovisning: Lärobok för universitet / Ed. Prof. Yu.A. Babaeva. M.: UNITY-DANA, 2001. - 476 sid.

47. Bychkov, M.F. Redovisning i agroindustriella komplexa företag: Lärobok. Förmån / M.F. Bychkov. M.: Finans och statistik, 2004. - 208 sid.

48. Vakulenko, T.G. Analys av redovisning (ekonomisk) bokslut för att fatta ledningsbeslut / T.G. Vakulenko, L.F.; Fomina. - St Petersburg: "Gerda Publishing House", 2001. 288 s.

49. Bakhrushina, M.A. Ledningsanalys / M.A. Bakhrushin. M.: Omega-L; 2004. - 432 sid.

50. Bakhrushina, M. A. Management Accounting: Lärobok för universitet. 2:a uppl., tillägg. och körfält / M. A. Bakhrushina. M.: IKF Omega-JI; Hög Shchk., 2002. 528 sid.

51. Veretennikova, I Ml Avskrivnings- och avskrivningspolicy Text: lärobok. bidrag / I.I. Veretennikova. -M:. Finans och statistik, 2004. 192 sid.

52. Vinogradova; E.A. Redovisningsbegrepp avskrivningar och dess utveckling Text./ E.A. Vinogradova // Sibiriens finansskola: vetenskaplig och praktisk tidskrift. 2009. - Nr 2. - sid. 17-19.

53. Bulletin of IPB: Issue 3. Register of correspondence of accounting accounts / Ed. A.C. Bakaeva. M.: Institutet för professionella revisorer i Ryssland: Informationsbyrån "IPB - BINFA", 2002. - 608 s.

54. Getman, V.G. Ekonomisk redovisning: lärobok Text: lärobok/ V.G. Getman, V. A. Terekhova. - M.: Förlags- och handelsbolag "Dashkov and Co", 2008. 496 sid.

55. Getman, V.G. International Financial Reporting Standards Text: lärobok / V.G. Getman. M.: Finans och statistik. 2009. - 656 sid.

56. Gilyarovskaya, JI.T. Redovisning av finansiella reserver i ett företag Text./ JI.T. Gilyarovskaya, JI.A. Melnikova. St Petersburg: Peter, 2003. - 192 sid.

57. Kassa: redovisning, analys, revision: Pedagogisk och praktisk manual /

58. B.A. Pipko, E.A. Batishcheva, E.I. Kostyukova, O.E. Sytnik; redigerad av V.A. Pipko. Stavropol: Förlaget StGAU "AGRUS", 2004. - 184 sid.

59. Dzhaarbekov, S.M. Metoder och scheman för skatteoptimering /

60. S.M. Jaarbekov. -M.: MCFR, 2004. 672 sid.

61. Dymova, I.A. Redovisningsutlåtanden och principer för deras upprättande i enlighet med internationella standarder. Transformationsteknik / I.A. Dymova. - M.: Modern ekonomi och juridik, 2001. - 160 sid.

62. Dymova, I.A. Internationella redovisningsstandarder / I.A. Dymova. M.: Glavbukh, 2000. - 156 sid.

63. Endovitsky, D. A. Investeringsanalys i ekonomins reala sektor Text: lärobok. bidrag /D.A. Endovitsky; redigerad av L.T. Gilyarovskaya. M.: Finans och statistik, 2003. -352 sid.

64. Endovitsky, D.A. Ekonomisk analys av tillgångar" av en organisation: lärobok / D.A. Endovitsky et al. M.: Eksmo, 2009. - 608 s.

65. Efimova, O.V. Analys av bokslut Text: lärobok. bidrag / O.V. Efimova, M.V. Melnik, E.I. Borodin.- M.: Omega-L, 2008.- 341 s.:

66. Zakharyin, V.R. Redovisningsteori: Lärobok / V.R. Zakharyin. M.: INFRA M: FORUM, 2004. - 304 sid.

67. Zakharyin, V.R. Ledning vid företag i det agroindustriella komplexet: Lärobok./V.R. Zakharyin. M.: FORUM: INFRA-M.2003.- 176 sid.

68. Ivashkevich, V. B. Management Accounting: Lärobok. för universitet/

69. V. B. Ivashkevich. M.: Ekonom, 2003. - 618 sid.