লাভের থ্রেশহোল্ড: এটা কি, সূত্র, এক্সেল গণনার উদাহরণ। লাভের থ্রেশহোল্ড কি? সূত্র এবং গণনার উদাহরণ লাভের থ্রেশহোল্ড কী দেখায়

লাভের থ্রেশহোল্ড একটি গুরুত্বপূর্ণ সূচক যা একটি এন্টারপ্রাইজের আর্থিক অবস্থাকে চিহ্নিত করে। আমরা এটিকে এক্সেলে গণনা করি, গ্রাফিক্যালি এবং সূত্র ব্যবহার করে।

কীভাবে বোঝা যায় যে সীমানাটি কোথায় রয়েছে যার বাইরে এন্টারপ্রাইজটি একটি অলাভজনক অঞ্চল থেকে লাভজনক অঞ্চলে চলে যাবে? লাভের থ্রেশহোল্ড আপনাকে এটি বুঝতে সাহায্য করবে। এর পরে, আপনি শিখবেন এর অর্থ কী, কীভাবে এটি গণনা করা হয় এবং এর মধ্যে সম্পর্ক কী, সেইসাথে আর্থিক শক্তি এবং অপারেটিং লিভারেজের মার্জিন। এক্সেল মডেল ডাউনলোড করুন এবং আপনার ডেটার উপর ভিত্তি করে গণনা করুন।

এটি এমন একটি সূচক যা স্বাভাবিক ক্রিয়াকলাপের জন্য কোম্পানির খরচ পুনরুদ্ধার করার জন্য কতগুলি পণ্য, কাজ বা পরিষেবা তৈরি করতে হবে তার একটি ধারণা দেয়। অন্য কথায়, এই ক্ষেত্রে, বিক্রয় থেকে লাভ শূন্য, সেইসাথে লোকসান। অন্যথায়, একে ব্যবসায়িক লাভজনকতা বা ব্রেক-ইভেন পয়েন্টও বলা হয়।

সূচকটি বিভিন্ন দিক থেকে কোম্পানিকে চিহ্নিত করে। একদিকে, এটি সেই সংস্থার অবস্থাকে প্রতিফলিত করে যেখানে এন্টারপ্রাইজটি লাভ করে না, তবে ক্ষতিও হয় না। এটি একটি সন্তোষজনক আর্থিক অবস্থা। অন্যদিকে, এটি আপনাকে বিক্রয়ের পরিমাণ বা মূল্য স্তর নির্ধারণ করতে দেয় যেখানে উত্পাদন কার্যক্রমগুলি লাভ করতে শুরু করবে।

লাভের থ্রেশহোল্ড: সূত্র

এটি নিম্নলিখিত সূত্রগুলির মধ্যে একটি ব্যবহার করে গণনা করা হয়:

লাভের থ্রেশহোল্ড = স্থির খরচ ÷ (মূল্য - প্রতি ইউনিট পরিবর্তনশীল খরচ)

উপরোক্ত সূত্রটি ব্যবহার করে, সূচকটি শারীরিক পরিভাষায় গণনা করা হয়, অর্থাৎ, এটি প্রদর্শন করে যে এন্টারপ্রাইজটি ভাসতে থাকার জন্য কত ইউনিট পণ্য বা পরিষেবা তৈরি করতে হবে।

লাভের থ্রেশহোল্ড = রাজস্ব × নির্দিষ্ট খরচ ÷ (রাজস্ব – মোট পরিবর্তনশীল খরচ)

যেহেতু হিসাবটি প্রতিবেদনের সময়কালে কোম্পানির প্রাপ্ত রাজস্বের উপর ভিত্তি করে, ফলস্বরূপ আমরা আর্থিক শর্তে লাভের থ্রেশহোল্ডের মান পাব। আপনি এই সূত্রগুলির যেকোনও ব্যবহার করতে পারেন, সেইসাথে গ্রাফিক্যাল পদ্ধতিও।

লাভের সূত্রের একটি সেট পান: বিনিয়োগ, সম্পদ, মূলধন, বিক্রয়, খরচ, পণ্য, মূল কার্যক্রম। কোন সূচকগুলি বিবেচনা করতে হবে তা চয়ন করুন: বিক্রয়ের দক্ষতা, সম্পদ ব্যয়, সম্পদ বা মূলধন। নির্দিষ্ট ধরণের সম্পত্তি এবং ব্যবসায়িক প্রক্রিয়াগুলির লাভজনকতা নিরীক্ষণ করতে নির্দেশাবলী এবং নমুনা প্রতিবেদনগুলি ডাউনলোড করুন।

গ্রাফিকভাবে লাভের থ্রেশহোল্ডের গণনা

গ্রাফিকাল পদ্ধতি হল সবচেয়ে চাক্ষুষ পদ্ধতি যা আপনাকে লাভের থ্রেশহোল্ড নির্ধারণ এবং বিশ্লেষণ করতে দেয়। একটি গ্রাফ তৈরি করতে, বিক্রয় ভলিউমের দুটি মানের জন্য আপনাকে রাজস্ব এবং পরিবর্তনশীল খরচ গণনা করতে হবে। প্রাপ্ত ফলাফলগুলি একটি গ্রাফে প্লট করা হয়েছে, যেখানে X-অক্ষ বিক্রি হওয়া পণ্যের পরিমাণ দেখায় এবং Y-অক্ষ রাজস্ব এবং খরচের আর্থিক মূল্য দেখায়। গ্রাফটি আপনাকে কোম্পানির অবস্থান দেখতে দেয়, সেইসাথে বুঝতে দেয় যে বিক্রয়ের কোন স্তরে কোম্পানিটি লাভ করতে শুরু করে এবং কখন এটি ক্ষতিতে কাজ করে।

গ্রাফিকভাবে এটি ডায়াগ্রামে দেখানো হিসাবে দেখায়।

চিত্র 1. লাভের থ্রেশহোল্ড: গ্রাফিকাল পদ্ধতি

ব্রেক-ইভেন পয়েন্ট কীভাবে নির্ধারণ করবেন: একটি উদাহরণ

সারণি 1. উদাহরণের জন্য প্রাথমিক তথ্য

|

2019 এর প্রথম ত্রৈমাসিকের মূল্য |

|

|

বিক্রয় ভলিউম, পিসি. |

|

|

উৎপাদনের ইউনিট প্রতি নির্দিষ্ট খরচ |

|

|

মোট স্থির খরচ |

|

|

প্রতি ইউনিট পরিবর্তনশীল খরচ |

|

|

মোট পরিবর্তনশীল খরচ |

আসুন প্রকৃত পদে লাভের থ্রেশহোল্ড গণনা করি:

RUR 78,364 ÷ (RUB 2,999 – RUB 1,364.55) = 47.95 পিসি। ≈ 48 পিসি।

ব্রেক-ইভেন পয়েন্টে পৌঁছানোর জন্য, কোম্পানিকে ক্রোখা ডেভেলপমেন্টাল মিউজিক সেন্টারের 48টি পিস তৈরি ও বিক্রি করতে হবে।

আসুন একই সূচকের রুবেল মান নির্ধারণ করি। এটি করার জন্য, আমরা দ্বিতীয় গণনার সূত্রটি ব্যবহার করব:

(RUB 401,866 × RUB 78,364) ÷ (RUB 401,866 – RUB 182,850) = RUB 143,787.79

দেখা যাচ্ছে যে ব্রেক-ইভেন পয়েন্টে পৌঁছানোর জন্য, কোম্পানিকে 143,787.79 রুবেল মূল্যের পণ্য উত্পাদন এবং বিক্রি করতে হবে।

যদি বিক্রয় বৃদ্ধি অতিরিক্ত মুনাফা না আনে বা এটিকে সামান্য বৃদ্ধি করে তবে বিক্রয় নীতির কোন শর্তগুলি এটিকে বাধা দিচ্ছে তা আপনাকে খুঁজে বের করতে হবে। এটি করার জন্য, বিতরণ চ্যানেলগুলির লাভজনকতা, বোনাস এবং ডিসকাউন্ট সিস্টেমের যৌক্তিকতা এবং বাণিজ্যিক ব্যয়ের দক্ষতা নির্ধারণ করা প্রয়োজন।

Excel-এ লাভের থ্রেশহোল্ডের গণনা

- পণ্যের ইউনিট প্রতি স্থির এবং পরিবর্তনশীল খরচ, সেইসাথে বিক্রয় পরিমাণ নির্ধারণ;

- আমরা রাজস্ব, খরচ এবং বিক্রয় থেকে লাভের মান গণনা করি;

- আমরা আর্থিক ফলাফলের শূন্য মান খুঁজে পাই। এই সময়ে রাজস্ব এবং প্রকৃত বিক্রয়ের পরিমাণ লাভের থ্রেশহোল্ড দেখাবে।

বিবেচনাধীন সূচকটি আরও দুটির সাথে ঘনিষ্ঠভাবে সম্পর্কিত: আর্থিক শক্তি এবং অপারেটিং লিভারেজের মার্জিন। প্রকৃতপক্ষে, তারা সবাই একই বিশ্লেষণ পদ্ধতি দ্বারা একত্রিত হয়, যার ভিত্তি হল - CVP (কস্ট-ভলিউম-লাভ)। আসুন দেখে নেওয়া যাক কোন সূত্রগুলি দ্বারা তারা গণনা করা হয় এবং তাদের অর্থ কী।

লাভের থ্রেশহোল্ড এবং আর্থিক নিরাপত্তা মার্জিন: তারা কিভাবে সম্পর্কিত?

আর্থিক শক্তির মার্জিন হল এন্টারপ্রাইজের প্রকৃত বা পরিকল্পিত আয় এবং ব্রেক-ইভেন পয়েন্টে আয়ের মধ্যে পার্থক্য। অন্যথায়, এটি একটি ভিত্তি যা সংস্থাকে লাভ করতে দেয়। এটি যত বড়, তত ভাল। উদাহরণস্বরূপ, আপনার কোম্পানিতে পণ্য A-এর ব্রেক-ইভেন পয়েন্ট হল 1,000 ইউনিট, কিন্তু আপনি গত মাসে 1,500 ইউনিট বিক্রি করেছেন। এর মানে হল যে একই 500 অতিরিক্ত ইউনিট বিক্রি থেকে অপারেটিং ফলাফল প্রান্তিক আয় দ্বারা বৃদ্ধি পাবে।

________________

বিঃদ্রঃ.

________________

এই সূচকটিকে অন্যথায় নিরাপত্তার মার্জিন বা মার্জিন বলা হয়। এটি হয় পরম পদে গণনা করা হয় - রুবেল বা আপেক্ষিক পদে - শতাংশে। আপেক্ষিক মানটির আরেকটি নাম রয়েছে - নিরাপত্তা মার্জিন সহগ।

সারণী 2. আর্থিক নিরাপত্তা মার্জিন: গণনা সূত্র

সূত্রে রাজস্ব ভিন্নভাবে দেখানো হয় কেন: বাস্তব ও পরিকল্পনা অনুযায়ী? এই বিন্দু এই সূচক গণনা করার সময়কালের উপর নির্ভর করে। আপনি যদি গত মাস, ত্রৈমাসিক বা বছরের জন্য ইতিমধ্যে অর্জিত আয়ের মান দ্বারা এটি নির্ধারণ করেন, তাহলে প্রকৃত মান নিন। আপনি যদি আয় এবং ব্যয়ের নতুন সংকলিত বাজেট থেকে রাজস্বের উপর ভিত্তি করে ভবিষ্যতের মান অনুমান করেন, তাহলে পরিকল্পিত মান ব্যবহার করুন।

খেলনা প্রস্তুতকারকের উদাহরণ দিয়ে চলুন। চল বলি:

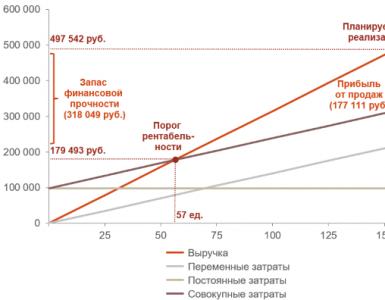

- 2020 এর প্রথম ত্রৈমাসিকের বাজেটে ক্রোখা সঙ্গীত কেন্দ্রের বিক্রয় থেকে আয় 497,542 রুবেল;

- এই উদ্দেশ্যে দাম 5% বাড়ানোর পরিকল্পনা করা হয়েছে;

- প্রতি ইউনিট পরিবর্তনশীল খরচ 3% বৃদ্ধি পাবে;

- এই পণ্যের উপর পড়ে থাকা ধ্রুবক ব্যয় 20 হাজার রুবেল বৃদ্ধি পাবে।

আসুন ব্রেক-ইভেন পয়েন্টের নতুন মান এবং একই সময়ে আর্থিক শক্তির মার্জিন গণনা করি।

সারণি 3. আর্থিক নিরাপত্তা মার্জিনের গণনা

|

সূচক (রুবেলে, অন্যথায় নির্দেশিত না হলে) |

2020 সালের 1ম ত্রৈমাসিকের জন্য মূল্য |

|

প্রাথমিক তথ্য |

|

|

3,149 ≈ 2,999 × 1.05 |

|

|

প্রতি ইউনিট পরিবর্তনশীল খরচ |

1,405.49 = 1,364.55 × 1.03 |

|

মোট স্থির খরচ |

98 364 = 78 364 + 20 000 |

|

গণনা করা মান |

|

|

লাভের থ্রেশহোল্ড |

179,493 ≈ 98,364 ÷ (3,149 – 1,405.49) × 3,149 ≈ 57 একক। × ৩ ১৪৯ |

|

আর্থিক শক্তি মার্জিন |

318 049 = 497 542 – 179 493 |

|

আর্থিক শক্তির মার্জিন, % |

63.9 = 318,049 ÷ 497,542 × 100 |

কিভাবে প্রাপ্ত নিরাপত্তা মার্জিন মান ব্যাখ্যা করতে? এখানে দুটি বিকল্প আছে:

- এমনকি যদি 2020 সালের প্রথম ত্রৈমাসিকে ক্রোখা মিউজিক সেন্টারের বিক্রয় 318 হাজার রুবেলের চেয়ে কম পরিকল্পিত হয়, তবুও এই পণ্য থেকে কোনও ক্ষতি হবে না;

- পরিকল্পিত বিক্রয়ের পরিমাণ ব্রেকইভেন একের তুলনায় প্রায় 64% বেশি। দেখা যাচ্ছে যে সংস্থাটির একটি উল্লেখযোগ্য রিজার্ভ রয়েছে। এটি ব্যবহার করা যেতে পারে, উদাহরণস্বরূপ, একটি মূল্য হ্রাস আকারে একটি পণ্যের জন্য একটি বিপণন প্রচারাভিযানের সময়। উপরন্তু, এই রিজার্ভের জন্য ধন্যবাদ, কোম্পানি স্থির বা পরিবর্তনশীল খরচের একটি অপ্রত্যাশিত বৃদ্ধি দ্বারা ক্ষতির মধ্যে চালিত হবে না। উদাহরণস্বরূপ, নির্দিষ্ট খরচ 177 হাজার রুবেল দ্বারা বৃদ্ধি হতে পারে। (80% দ্বারা), এবং সংস্থাটি এখনও লাভের অঞ্চলে থাকবে। এটি গ্রাফে স্পষ্টভাবে দৃশ্যমান।

চিত্র 3. ব্রেক-ইভেন চার্টে আর্থিক শক্তির মার্জিন

বিনিয়োগের উপর রিটার্ন হল একটি সূচক যা আপনাকে আর্থিক বিনিয়োগের কার্যকারিতা এবং তাদের বিনিয়োগের উপর রিটার্ন মূল্যায়ন করতে দেয়। ইংরেজি থেকে ROI (বিনিয়োগের রিটার্ন) "বিনিয়োগের রিটার্ন" হিসাবে অনুবাদ করা হয়। এই সূচকটি ইতিমধ্যেই খোলা প্রকল্পগুলির জন্য এবং কোম্পানিটি শুধুমাত্র বিনিয়োগ করার পরিকল্পনা করছে তাদের জন্য উভয়ই নির্ধারণ করা উচিত।

ROI সূত্র ডাউনলোড করুন

অপারেটিং লিভারেজ: সূত্র

অপারেটিং লিভারেজ, সহজ ভাষায়, রাজস্ব এবং বিক্রয় লাভের পরিবর্তনের মধ্যে অনুপাত। এটা কেন প্রয়োজন? উদাহরণস্বরূপ, দ্রুত পরিচালন লাভ বা ক্ষতির মান গণনা করার জন্য, যখন এটি কত শতাংশ দ্বারা প্রকৃত অর্থে মূল্য বা বিক্রয় বৃদ্ধি পাবে তা জানা যায়।

অপারেটিং লিভারেজের জন্য দুটি সূত্র উদ্ভূত হয়েছে: একটি প্রাইস লিভারেজের জন্য, অন্যটি প্রাকৃতিক লিভারেজের জন্য। উভয়ই আর্থিক ফলাফলের সাথে আয়ের অনুপাতের উপর ভিত্তি করে। শুধুমাত্র প্রথম ক্ষেত্রে সাধারণ কার্যকলাপ (রাজস্ব) থেকে মোট আয় নেওয়া হয়, এবং দ্বিতীয় ক্ষেত্রে - প্রান্তিক।

সারণি 4. অপারেটিং লিভারেজ: গণনার সূত্র

স্পষ্টতই, বড় অংকের কারণে প্রাইস লিভারেজের মান সবসময় প্রাকৃতিক লিভারেজের চেয়ে বেশি হবে। এর নিজস্ব যুক্তি আছে: দাম বৃদ্ধির ফলে খরচ হয় না, কিন্তু বিক্রয়ের পরিমাণ বৃদ্ধি পায়। কারণ হল খরচের পরিবর্তনশীল উপাদান: বিক্রয়ের স্বাভাবিক পরিমাণ যত বেশি হবে, তার মূল্য তত বেশি হবে।

আপনি যদি জানেন যে অপারেটিং লিভারেজ কী, তাহলে বিক্রয় থেকে লাভের শতাংশ পরিবর্তন গণনা করা কঠিন হবে না। এটি সারণী 5 থেকে সূত্রের উপর ভিত্তি করে।

সারণি 5. লাভের উপর অপারেটিং লিভারেজের প্রভাব

অবশ্যই, আপনি এই সূচক ছাড়াই মূল্য বা পরিমাণের পরিচিত পরিবর্তিত মান দিয়ে লাভ গণনা করতে পারেন। কিন্তু বাস্তবতা হল যে এটি আপনাকে উল্লেখযোগ্যভাবে প্রক্রিয়াটিকে গতিশীল করতে দেয়। এখানে একটি উদাহরণ.

ধরা যাক যে Kolobok এবং Teremok-এর ব্যবস্থাপনা 2020 সালের দ্বিতীয় ত্রৈমাসিকে ক্রোখা মিউজিক সেন্টারের দাম আরও 3% বৃদ্ধি করার সিদ্ধান্ত নিয়েছে। বিক্রয়, তাদের প্রত্যাশা অনুযায়ী, একই সময়ের মধ্যে 1% হ্রাস পাবে। কিভাবে এই ধরনের পরিবর্তন পৃথকভাবে বিক্রয় লাভ প্রভাবিত করবে? আসুন সারণি 5 থেকে সূত্রগুলি ব্যবহার করে ফলাফল গণনা করি। এটি করার জন্য, আমরা অতিরিক্তভাবে আর্থিক ফলাফল এবং মোট প্রান্তিক আয় গণনা করব।

সারণি 6. অপারেটিং লিভারেজের গণনা

|

সূচক |

2020 এর দ্বিতীয় ত্রৈমাসিকের মূল্য |

|

প্রাথমিক তথ্য (Q1 2020) |

|

|

রাজস্ব, ঘষা. |

|

|

মোট প্রান্তিক আয়, ঘষা. [(মূল্য – প্রতি ইউনিট পরিবর্তনশীল খরচ) × পরিমাণ] |

275,474.58 = (3,149 – 1,405.49) × 158* |

|

বিক্রয় থেকে লাভ, ঘষা. (মোট অবদান মার্জিন - মোট নির্দিষ্ট খরচ) |

177 110,58 = 275 474,58 – 98 364 |

|

গণনা করা মান |

|

|

মূল্য অপারেটিং লিভারেজ, ইউনিট. |

2.81 = 497,542 ÷ 177,110.58 |

|

প্রাকৃতিক অপারেটিং লিভারেজ, ইউনিট. |

1.55 = 275,474.58 ÷ 177,110.58 |

|

পণ্যের মূল্যের মাধ্যমে বিক্রয় মুনাফার উপর প্রভাব, % |

8.43 = 3% × 2.81 |

|

পণ্য মূল্য, ঘষা মাধ্যমে বিক্রয় মুনাফা উপর প্রভাব. |

192,041 = 177,110.58 × 108.43 ÷ 100 |

|

বিক্রিত পণ্যের পরিমাণের মাধ্যমে বিক্রয় মুনাফার উপর প্রভাব, % |

1.55 = (-1)% × 1.55 |

|

বিক্রিত পণ্যের পরিমাণের মাধ্যমে বিক্রয় লাভের উপর প্রভাব, ঘষা। |

174,365.37 = 177,110.58 × 98.45** ÷ 100 |

|

বিঃদ্রঃ: * 158 = রাজস্ব ÷ ইউনিট মূল্য = 497,542 ÷ 3,149। ** 98,45 = 100 – 1,55 |

|

আমরা একটি ডায়াগ্রামে নিবন্ধ থেকে সমস্ত সূচক এবং তাদের সূত্রগুলি সংক্ষিপ্ত করেছি।

চিত্র 4. লাভের থ্রেশহোল্ড, আর্থিক নিরাপত্তা মার্জিন এবং অপারেটিং লিভারেজ: গণনা সূত্র

সংজ্ঞা

এটি এন্টারপ্রাইজের রাজস্ব (বিক্রীত বা উত্পাদিত পণ্যের পরিমাণ) প্রতিনিধিত্ব করে, যা এই উত্পাদন বাস্তবায়নের জন্য নির্দিষ্ট এবং পরিবর্তনশীল খরচের সম্পূর্ণ কভারেজ নিশ্চিত করবে। এই ক্ষেত্রে, লাভ শূন্য হবে। লাভের থ্রেশহোল্ডকে প্রায়ই ব্রেক-ইভেন পয়েন্ট বলা হয়, ক্রিটিক্যাল সেলস (বিক্রয়) থ্রেশহোল্ড।

লাভের থ্রেশহোল্ডের সূত্র একটি এন্টারপ্রাইজের কার্যকর ক্রিয়াকলাপের ক্ষেত্রে অত্যন্ত গুরুত্বপূর্ণ। লাভের থ্রেশহোল্ডের মান সমস্ত খরচ কভার করার জন্য পণ্যের পরিমাণ প্রতিফলিত করে যা উৎপাদন বা বিক্রি করতে হবে। লাভের থ্রেশহোল্ড হল পণ্য বা পরিষেবার পরিমাণ যেখানে এন্টারপ্রাইজের লাভ শূন্য এবং এটি ক্ষতির সম্মুখীন হয় না।

লাভের থ্রেশহোল্ড সূচকটি বিভিন্ন অবস্থান থেকে গণনা করা হয়:

- এন্টারপ্রাইজের অবস্থা প্রতিফলিত করে যেখানে এটি লাভ করে না, কিন্তু কাজ করতে পারে;

- বাধা নির্ধারণ করে, যা অতিক্রম করার পরে কোম্পানি লাভ করতে শুরু করবে বা ক্ষতিতে যাবে।

লাভের থ্রেশহোল্ড সূত্র

যেকোন এন্টারপ্রাইজ দুটি উপায়ে লাভের থ্রেশহোল্ড নির্ধারণ করতে পারে:

- আর্থিক পদে (উদাহরণস্বরূপ, রুবেলে),

- শারীরিক পরিভাষায় (টুকরো টুকরো)।

মধ্যে লাভের থ্রেশহোল্ড সূত্র আর্থিকঅভিব্যক্তি এই মত দেখায়:

এখানে PR হল লাভের থ্রেশহোল্ড,

Vyr - রাজস্বের পরিমাণ,

Zpost - নির্দিষ্ট খরচের পরিমাণ,

Zper - পরিবর্তনশীল খরচের সমষ্টি।

শারীরিক পরিপ্রেক্ষিতে, লাভের থ্রেশহোল্ড সূত্রটি এইরকম দেখায়:

PR = W post / (C - NW লেন)

এখানে C হল উৎপাদনের ইউনিট প্রতি মূল্য,

SZper - উৎপাদনের প্রতিটি ইউনিটের উৎপাদনের জন্য গড় পরিবর্তনশীল খরচ।

লাভের থ্রেশহোল্ডের গ্রাফিক নির্ধারণ

প্রায়শই, লাভের থ্রেশহোল্ড সহ, এটি নির্ধারণ করতে একটি গ্রাফিকাল পদ্ধতি ব্যবহার করা হয়। গ্রাফিক চিত্র আপনাকে ব্যবসায়িক দক্ষতা বৃদ্ধি বা এর হ্রাসের পরিস্থিতি স্পষ্টভাবে প্রদর্শন করতে দেয়।

একটি গ্রাফ তৈরি করার জন্য আপনাকে নিম্নলিখিতগুলি করতে হবে:

- বেশ কয়েকটি বিক্রয় ভলিউমের (উৎপাদন) জন্য লাভের থ্রেশহোল্ডের গণনা,

- গ্রাফের সমস্ত বিন্দু চিহ্নিত করুন এবং তাদের একটি একীভূত বক্ররেখায় সংযুক্ত করুন।

লাভের থ্রেশহোল্ড মান

একটি কোম্পানির লাভ এবং আর্থিক অবস্থার পূর্বাভাস দেওয়ার সময় লাভের থ্রেশহোল্ড সূত্রটি প্রায়শই ব্যবহৃত হয়।

প্রতিটি উদ্যোক্তাকে অবশ্যই এমন একটি অবস্থান অর্জনের জন্য প্রচেষ্টা চালাতে হবে যেখানে আয় লাভের থ্রেশহোল্ডকে অতিক্রম করে, যখন শারীরিক পরিপ্রেক্ষিতে উত্পাদিত পণ্যের পরিমাণ অবশ্যই থ্রেশহোল্ড মান অতিক্রম করতে হবে। এই শর্তগুলি পূরণ করা হলে, কোম্পানি মুনাফা বাড়ানো শুরু করতে পারে।

এটি লক্ষ করা গুরুত্বপূর্ণ যে উত্পাদন লাভের থ্রেশহোল্ডের কাছে যাওয়ার সাথে সাথে উত্পাদন লিভারের শক্তি বৃদ্ধি পায় এবং এর বিপরীতে। এর মানে হল যে লাভের থ্রেশহোল্ড অতিক্রম করার জন্য একটি নির্দিষ্ট সীমা রয়েছে, যা অবশ্যই স্থির খরচের তীব্র বৃদ্ধির দ্বারা অনুসরণ করা হবে (শ্রমের নতুন উপায় ক্রয়, নতুন প্রাঙ্গনে, ব্যবস্থাপনা খরচ বৃদ্ধি)।

প্রতিটি নতুন এন্টারপ্রাইজকে অবশ্যই লাভজনকতার প্রান্তিকে অতিক্রম করতে হবে, এই বিবেচনায় যে লাভের পরিমাণ বৃদ্ধির পরে, নির্দিষ্ট খরচে তীব্র বৃদ্ধির প্রয়োজনের সময়কাল অনিবার্যভাবে আসবে। এটি স্বল্পমেয়াদে প্রাপ্ত মুনাফা হ্রাসের দিকে পরিচালিত করবে।

সমস্যা সমাধানের উদাহরণ

উদাহরণ 1

| ব্যায়াম | কোম্পানি নিম্নলিখিত সূচক অনুযায়ী পূর্ববর্তী সময় কাজ করেছে: উত্পাদিত পণ্যের সংখ্যা - 1500 টুকরা, উত্পাদনের ইউনিট প্রতি মূল্য - 985 রুবেল, স্থির খরচ - 420,000 রুবেল, উৎপাদনের ইউনিট প্রতি পরিবর্তনশীল খরচ - 160 রুবেল। লাভের সীমা নির্ধারণ করুন। |

| সমাধান | প্রথমত, আমরা পণ্যের পরিমাণকে এর মূল্য দ্বারা গুণ করে কোম্পানির আয় নির্ধারণ করি: এক্সপ = 1500 * 985 = 1477500 রুবেল Zper = 1500*160 = 240,000 রুবেল। এই সমস্যা সমাধানের জন্য লাভের থ্রেশহোল্ড এই মত দেখায়: PR = Vyr * Z পোস্ট / (Vyr - Z লেন) PR = 1477500*420000/1477500-240000=501454.5 রুবেল উপসংহার।আমরা দেখতে পাচ্ছি যে 501,454.5 রুবেল বিক্রয়ের পরিমাণের সাথে, কোম্পানিটি ভেঙ্গে যাবে, অর্থাৎ, এটি ক্ষতির সম্মুখীন হবে না, কিন্তু লাভও করবে না। |

| উত্তর | লাভের থ্রেশহোল্ড = 501454.5 রুবেল। |

লাভের থ্রেশহোল্ড গণনা করতে, নিম্নলিখিতগুলি ব্যবহার করা হয়:

- - গাণিতিক পদ্ধতি (সমীকরণ পদ্ধতি);

- - প্রান্তিক আয়ের পদ্ধতি (মোট লাভ);

- - গ্রাফিক পদ্ধতি।

এই মডেল অনুসারে, লাভ, উৎপাদনের পরিমাণ এবং খরচের মধ্যে গাণিতিক সম্পর্ক নিম্নলিখিত ফর্ম আছে:

PR = pq - c - vq (1)

যেখানে PR হল পণ্য বিক্রয় থেকে লাভ, আর্থিক ইউনিট; p হল উৎপাদনের একক, আর্থিক এককের বিক্রয় মূল্য; q হল বিক্রি হওয়া এককের সংখ্যা, প্রাকৃতিক একক; গ - মোট নির্দিষ্ট খরচ, আর্থিক ইউনিট; v - উৎপাদনের ইউনিট প্রতি পরিবর্তনশীল খরচ, আর্থিক একক।

সূত্র (1) এর উপর ভিত্তি করে, ব্রেক-ইভেন বিশ্লেষণের প্রধান সমস্যাগুলি সমাধান করা সহজ: ব্রেক-ইভেন পয়েন্ট নির্ধারণ করা; লক্ষ্য মুনাফা অর্জনের জন্য উৎপাদনের পরিমাণ নির্ধারণ করা; ব্রেক-ইভেন বিশ্লেষণে মূল্য নির্ধারণ।

ব্রেক-ইভেন পয়েন্ট হল পণ্য বিক্রয়ের পরিমাণ যেখানে বিক্রয় রাজস্ব মোট খরচ কভার করে। এই মুহুর্তে, রাজস্ব সংস্থাকে লাভ করতে দেয় না, তবে কোনও ক্ষতিও হয় না। যা অনুসারে, অভিব্যক্তি (1) অনুসারে, ব্রেক-ইভেন পয়েন্ট (Qk) নির্ধারণের সূত্রটি নিম্নলিখিত ফর্মটি গ্রহণ করবে:

Qk = c / (p - v) (2)

ব্রেক-ইভেন অ্যানালাইসিস আপনাকে পণ্য Qpl-এর ইউনিটের সংখ্যা নির্ধারণ করতে দেয় যা পরিকল্পিত মুনাফা PRpl পাওয়ার জন্য অবশ্যই উত্পাদন এবং বিক্রি করতে হবে।

সূত্র (1) এর উপর ভিত্তি করে, উৎপাদনের প্রয়োজনীয় পরিমাণ (Qpl) হিসাবে গণনা করা হয়:

Qpl = (PRpl + c) / (p - v) (3)

ব্রেক-ইভেন অ্যানালাইসিসও দামের সিদ্ধান্ত নিতে ব্যবহার করা যেতে পারে।

সূত্রের উপর ভিত্তি করে (1)

(ব্রেক-ইভেন পয়েন্টে PR=0 বিবেচনা করে)

মোট খরচ কভার করার জন্য উৎপাদনের ইউনিট প্রতি ন্যূনতম গ্রহণযোগ্য মূল্য নিম্নরূপ নির্ধারণ করা হবে:

Pmin = (c + v q) / q (4)

সূত্র (4) মূল্য গণনা করার জন্য একটি সূচনা পয়েন্ট হিসাবে কাজ করে যা পরিকল্পিত পরিমাণ লাভ (Ppl) পাওয়ার জন্য সেট করতে হবে:

Ppl = (c + v q + PRpl) / q (5)

আসুন প্রান্তিক আয় পদ্ধতি বিবেচনা করা যাক, যা গাণিতিক পদ্ধতির বিকল্প হিসাবে কাজ করে।

প্রান্তিক পদ্ধতিতে লাভ এবং নির্দিষ্ট খরচ অন্তর্ভুক্ত রয়েছে। এই পদ্ধতিটি বোঝায় যে সংস্থাটি এমনভাবে তার পণ্য বিক্রি করে যাতে ফলস্বরূপ প্রান্তিক আয় নির্দিষ্ট খরচগুলি কভার করতে পারে এবং লাভ করতে পারে। যে বিন্দুতে প্রাপ্ত প্রান্তিক আয় নির্দিষ্ট খরচ কভার করতে সক্ষম হয় তাকে ভারসাম্য বিন্দু বলে।

এই ক্ষেত্রে, গণনার সূত্রটি নিম্নরূপ:

P = MD - Zpost,

যেহেতু ভারসাম্য বিন্দুতে লাভ 0, আমরা সূত্রটিকে নিম্নরূপ রূপান্তর করি:

MDed * OR = Zpost,

যেখানে OR হল বিক্রয়ের পরিমাণ। এখানে OP হল লাভের থ্রেশহোল্ড। এই ক্ষেত্রে লাভের থ্রেশহোল্ড গণনা করার সূত্রটি নিম্নরূপ:

PR = Zpost / MDed,

দীর্ঘমেয়াদী সিদ্ধান্ত নেওয়ার ক্ষেত্রে, প্রান্তিক আয় এবং বিক্রয় রাজস্বের অনুপাত গণনা করা প্রয়োজন, অর্থাৎ আপনাকে রাজস্বের শতাংশ হিসাবে প্রান্তিক আয় নির্ধারণ করতে হবে।

এই জন্য নিম্নলিখিত গণনা আছে:

(MD/VR) * 100%,

অতএব, পণ্য বিক্রয় থেকে আয়ের পরিকল্পনা করে, আপনি প্রত্যাশিত প্রান্তিক আয়ের পরিমাণ নির্ধারণ করতে পারেন।

এটাও জেনে রাখা দরকার যে উপরের সূত্রগুলো শুধুমাত্র স্বল্পমেয়াদী সিদ্ধান্ত নেওয়ার সময়ই সঠিক থাকে।

দ্বিতীয়ত, ব্রেক-ইভেন উৎপাদনের বিশ্লেষণ নির্ভরযোগ্য ফলাফল দেয় যদি নিম্নলিখিত শর্ত এবং অনুপাত পূরণ করা হয়:

- - পরিবর্তনশীল খরচ এবং বিক্রয় রাজস্ব উৎপাদনের স্তরের সাথে একটি রৈখিক সম্পর্ক থাকা উচিত;

- - শ্রম উৎপাদনশীলতা সবচেয়ে বড় স্কেল বেসের মধ্যে পরিবর্তন করতে পারে না;

- - পুরো পরিকল্পনা সময়কাল জুড়ে ইউনিট পরিবর্তনশীল খরচ এবং মূল্য স্থির থাকতে হবে;

- - পুরো পরিকল্পিত সময়ের মধ্যে পণ্যের গঠন পরিবর্তন করা যাবে না;

- - স্থির এবং পরিবর্তনশীল খরচের পরিবর্তন সঠিকভাবে পরিমাপ করা যেতে পারে;

- - বিশ্লেষিত সময়ের শেষে, এন্টারপ্রাইজ সমাপ্ত পণ্যের স্টক ছেড়ে যায় না, যেমন বিক্রয় ভলিউম উত্পাদন ভলিউম অনুরূপ.

যদি এই শর্তগুলির মধ্যে কোনটি পূরণ না হয় তবে ভুল ফলাফল পাওয়া যেতে পারে।

একটি ব্যবসাকে অবশ্যই লাভের সীমা অতিক্রম করতে হবে এবং বিবেচনায় নিতে হবে যে মুনাফার পরিমাণ বৃদ্ধির সময়কালের পরে, একটি সময় অনিবার্যভাবে আসবে যখন, উৎপাদন বৃদ্ধি অব্যাহত রাখার জন্য, নির্দিষ্ট খরচে তীব্র বৃদ্ধির প্রয়োজন হবে। যার ফলে স্বল্প মেয়াদে প্রাপ্ত মুনাফা হ্রাস পাবে।

বিক্রয়ের লাভজনকতা পণ্য বিক্রয় থেকে লাভের অনুপাত বা ভ্যাট এবং আবগারি কর ছাড়া পণ্যের বিক্রয় থেকে আয়ের পরিমাণের সাথে নিট লাভের অনুপাত দ্বারা নির্ধারিত হয়, শতাংশ হিসাবে প্রকাশ করা হয়:

R = (P / BP) * 100%,

যেখানে - আর - টার্নওভার দ্বারা লাভজনকতা;

পি - লাভ;

ভিআর - বিক্রয় রাজস্ব।

এই সূচকটি উদ্যোক্তা ক্রিয়াকলাপের দক্ষতাকে চিহ্নিত করে: একটি অর্থনৈতিক সত্তার বিক্রয়, সঞ্চালিত কাজ, পরিষেবা প্রদানের রুবেল প্রতি কত লাভ হয়।

বাণিজ্যিক আউটপুট এবং পৃথক ধরণের পণ্যের লাভজনকতা একটি নির্দিষ্ট ধরণের পণ্য বা পণ্যের উত্পাদন থেকে বাণিজ্যিক আউটপুটের ব্যয়ের সাথে লাভের অনুপাত দ্বারা নির্ধারিত হয়:

Rtv = (Pv / Stv) * 100%,

Rtv - বাণিজ্যিক আউটপুট এবং পৃথক ধরনের পণ্যের লাভজনকতা;

Pv - একটি নির্দিষ্ট ধরনের পণ্য বা পণ্য প্রকাশ থেকে লাভ;

Stv - বাণিজ্যিক আউটপুট খরচ।

এই সূচকটি ব্যয় করা তহবিলের প্রতি রুবেল লাভের পরম পরিমাণ বা স্তর চিহ্নিত করে।

পণ্য, কাজ এবং পরিষেবাগুলির লাভজনকতা সূচকগুলি বিশ্লেষণ করার জন্য তথ্যের উত্সগুলি হল আর্থিক বিবৃতিগুলির ফর্ম নং 2, একটি ব্যবসায়িক সত্তার অ্যাকাউন্টিং রেজিস্টার৷

বিক্রয়ের লাভের স্তরের পরিবর্তনগুলি বিক্রি হওয়া পণ্যগুলির কাঠামোর পরিবর্তন এবং নির্দিষ্ট ধরণের পণ্যগুলির লাভের পরিবর্তনের প্রভাবে ঘটে।

নির্দিষ্ট ধরণের পণ্যের লাভজনকতা নির্ভর করে:

- - বিক্রয় মূল্য স্তরের উপর;

- - উৎপাদন খরচের স্তরের উপর।

বিশ্লেষণ নিম্নলিখিত ক্রম বাহিত হয়.

পরিকল্পনা অনুযায়ী বিক্রয়ের লাভের মাত্রা নির্ধারণ করুন, আসলে রিপোর্টিং বছরের জন্য, আগের বছরের জন্য। তারপরে বিশ্লেষণের উদ্দেশ্য নির্ধারণ করা হয়: রিপোর্টিং বছরের জন্য পরিকল্পিত লাভের স্তরটি রিপোর্টিং বছরের জন্য লাভের প্রকৃত স্তর থেকে বিয়োগ করা উচিত।

বিক্রিত ধরণের পণ্য, কাজ এবং পরিষেবাগুলির লাভের স্তরের পরিবর্তন নিম্নলিখিত কারণগুলির দ্বারা প্রভাবিত হয়েছিল:

- 1. পণ্যের গঠন এবং পরিসর পরিবর্তনের ফলে বিক্রিত পণ্যের লাভ বৃদ্ধি পায়। এটি করার জন্য আপনাকে সংজ্ঞায়িত করতে হবে:

- - আগের বছরের জন্য বিক্রয়ের লাভজনকতা। আগের বছরের আয়তন, গঠন, মূল্য এবং খরচের উপর ভিত্তি করে লাভের পরিমাণ গণনা করা হয়;

- - বিক্রয়ের লাভজনকতা, লাভের পরিমাণ ব্যবহার করে গণনা করা হয়, যা রিপোর্টিং বছরের ভলিউম এবং কাঠামোর উপর ভিত্তি করে নির্ধারিত হয়, তবে আগের বছরের খরচ এবং মূল্য।

- 2. খরচ পরিবর্তন. এটি করার জন্য, রিপোর্টিং এবং পূর্ববর্তী বছরের খরচের উপর ভিত্তি করে লাভজনকতা নির্ধারণ করা প্রয়োজন, অর্থাত্ রিপোর্টিং বছরের জন্য বিক্রি হওয়া পণ্যের পরিমাণ এবং কাঠামো, রিপোর্টিং বছরের খরচ এবং আগের বছরের দাম, অর্থাৎ, মূল্য পরিবর্তনের প্রভাব বাদ দেওয়া প্রয়োজন।

- 3. মূল্য স্তর পরিবর্তন. রিপোর্টিং বছরের আয়তন, গঠন, খরচ এবং মূল্যের উপর ভিত্তি করে মুনাফা গণনা করে লাভের মাত্রা নির্ধারণ করা হয়।

পরিকল্পিত এবং রিপোর্টিং গণনা থেকে ডেটার ভিত্তিতে নির্দিষ্ট ধরণের পণ্যের উত্পাদনের লাভের বিশ্লেষণ করা হয়। নির্দিষ্ট ধরনের পণ্যের লাভের মাত্রা গড় বিক্রয় মূল্য এবং ইউনিট খরচের উপর নির্ভর করে।

লাভের স্তরের পরিবর্তনের উপর এই কারণগুলির প্রভাব প্রতিটি ধরণের পণ্যের জন্য চেইন প্রতিস্থাপনের পদ্ধতি ব্যবহার করে গণনা করা হয়।

নির্দিষ্ট ধরণের পণ্যের বাণিজ্যিক আউটপুটের লাভের মাত্রার গতিশীলতা মূল্যায়ন করার জন্য, পূর্ববর্তী বেশ কয়েকটি বছরের জন্য প্রকৃত সূচকের সাথে পণ্যের ধরন অনুসারে রিপোর্টিং বছরের প্রকৃত সূচকগুলির তুলনা করা প্রয়োজন, যা এটিকে সম্ভব করবে। পণ্যের লাভের প্রবণতা নির্ধারণ করতে, এবং ফলস্বরূপ, পণ্যের জীবনচক্রের পর্যায়।

উপসংহারে, পৃথক পণ্যের লাভের স্তরের একটি সাধারণ মূল্যায়ন করা প্রয়োজন।

আর্থিক শক্তির মার্জিন দেখায় যে ক্ষতি না করে পণ্যের বিক্রয় (উৎপাদন) কতটা হ্রাস করা যেতে পারে। লাভের থ্রেশহোল্ডের উপরে প্রকৃত উৎপাদনের আধিক্য হল কোম্পানির আর্থিক শক্তির মার্জিন:

ZFP = VR-PR,

যেখানে ZFP হল আর্থিক শক্তির মার্জিন;

ভিআর - বিক্রয় রাজস্ব;

PR - লাভের থ্রেশহোল্ড।

একটি এন্টারপ্রাইজের আর্থিক শক্তির মার্জিন হল আর্থিক স্থিতিশীলতার ডিগ্রির সবচেয়ে গুরুত্বপূর্ণ সূচক। এই সূচকের গণনা আমাদের ব্রেক-ইভেন পয়েন্টের মধ্যে পণ্য বিক্রয় থেকে অতিরিক্ত রাজস্ব হ্রাসের সম্ভাবনা মূল্যায়ন করতে দেয়।

অনুশীলনে, তিনটি পরিস্থিতি সম্ভব, যা লাভের পরিমাণ এবং এন্টারপ্রাইজের আর্থিক শক্তির মার্জিনের উপর ভিন্ন প্রভাব ফেলবে:

- 1. বিক্রয় ভলিউম উত্পাদন ভলিউম সঙ্গে মিলে যায়;

- 2. বিক্রয় ভলিউম উত্পাদন ভলিউম থেকে কম;

- 3. বিক্রয় ভলিউম উত্পাদন ভলিউম থেকে বড়.

উত্পাদিত পণ্যের আধিক্যের সাথে প্রাপ্ত লাভ এবং আর্থিক শক্তির মার্জিন উভয়ই যখন বিক্রয়ের পরিমাণ উৎপাদনের পরিমাণের সাথে মিলে যায় তখন তার চেয়ে কম হয়। অতএব, একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতা এবং আর্থিক ফলাফল উভয়ই বৃদ্ধি করতে আগ্রহী উৎপাদনের পরিমাণ পরিকল্পনার উপর নিয়ন্ত্রণ জোরদার করা উচিত। বেশিরভাগ ক্ষেত্রে, একটি কোম্পানির ইনভেন্টরি বৃদ্ধি উৎপাদনের অতিরিক্ত নির্দেশ করে। সমাপ্ত পণ্যের পরিপ্রেক্ষিতে ইনভেন্টরির বৃদ্ধি এবং পরোক্ষভাবে কাঁচামাল এবং প্রারম্ভিক উপকরণের তালিকা বৃদ্ধির দ্বারা এর অতিরিক্ত প্রত্যক্ষভাবে প্রমাণিত হয়, যেহেতু কোম্পানি তাদের ক্রয় করার সময় ইতিমধ্যেই তাদের জন্য খরচ বহন করে।

ইনভেন্টরিগুলির একটি তীক্ষ্ণ বৃদ্ধি অদূর ভবিষ্যতে উত্পাদন বৃদ্ধির ইঙ্গিত দিতে পারে, যা অবশ্যই কঠোর অর্থনৈতিক ন্যায্যতার সাপেক্ষে হতে হবে।

এইভাবে, যদি প্রতিবেদনের সময়কালে একটি এন্টারপ্রাইজের রিজার্ভের বৃদ্ধি সনাক্ত করা হয়, তবে কেউ আর্থিক ফলাফলের মান এবং আর্থিক স্থিতিশীলতার স্তরের উপর এর প্রভাব সম্পর্কে একটি উপসংহার টানতে পারে। অতএব, আর্থিক নিরাপত্তা মার্জিনের পরিমাণ নির্ভরযোগ্যভাবে পরিমাপ করার জন্য, রিপোর্টিং সময়ের জন্য এন্টারপ্রাইজের ইনভেন্টরি বৃদ্ধির পরিমাণ দ্বারা বিক্রয় রাজস্ব সূচককে সামঞ্জস্য করা প্রয়োজন।

সম্পর্কের শেষ সংস্করণে - উত্পাদিত পণ্যের পরিমাণের চেয়ে বেশি বিক্রয়ের পরিমাণ সহ - আর্থিক শক্তির লাভ এবং মার্জিন স্ট্যান্ডার্ড নির্মাণের চেয়ে বেশি।

যাইহোক, যে পণ্যগুলি এখনও উত্পাদিত হয়নি, অর্থাৎ এই মুহুর্তে প্রকৃতপক্ষে বিদ্যমান নেই তা বিক্রি করার ঘটনাটি এন্টারপ্রাইজের উপর অতিরিক্ত বাধ্যবাধকতা আরোপ করে যা ভবিষ্যতে অবশ্যই পূরণ করতে হবে। একটি অভ্যন্তরীণ কারণ রয়েছে যা আর্থিক নিরাপত্তা মার্জিনের প্রকৃত মূল্য হ্রাস করে - লুকানো আর্থিক অস্থিরতা। একটি চিহ্ন যে একটি এন্টারপ্রাইজ লুকানো আর্থিক অস্থিরতা জায় ভলিউম একটি ধারালো পরিবর্তন.

উপরোক্ত থেকে এটি অনুসরণ করে যে একটি এন্টারপ্রাইজের আর্থিক শক্তির মার্জিন পরিমাপ করতে, নিম্নলিখিত পদক্ষেপগুলি গ্রহণ করা আবশ্যক:

- 1. আর্থিক নিরাপত্তা মার্জিন গণনা;

- 2) কোম্পানির ইনভেন্টরি বৃদ্ধির বিষয়টি বিবেচনায় রেখে আর্থিক নিরাপত্তা মার্জিনের মান সামঞ্জস্য করার মাধ্যমে বিক্রয়ের পরিমাণ এবং উৎপাদনের পরিমাণের মধ্যে পার্থক্যের প্রভাব বিশ্লেষণ করুন;

- 3. বিক্রয়ের পরিমাণের সর্বোত্তম বৃদ্ধি এবং আর্থিক নিরাপত্তা মার্জিনের সীমাবদ্ধতা গণনা করুন।

আর্থিক শক্তির মার্জিন, গণনা করা এবং সামঞ্জস্য করা, এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার একটি গুরুত্বপূর্ণ ব্যাপক সূচক, যা এন্টারপ্রাইজের ব্যাপক আর্থিক স্থিতিশীলতার পূর্বাভাস এবং নিশ্চিত করার সময় ব্যবহার করা আবশ্যক।

আর্থিক নিরাপত্তা মার্জিন সূত্র ব্যবহার করে মূল্যায়ন করা হয়:

F = ((VR - PR) / VR) * 100%,

যেখানে F আর্থিক স্থিতিশীলতার মার্জিন মূল্যায়নের জন্য একটি সূচক;

ভিআর - বিক্রয় রাজস্ব;

PR - লাভের থ্রেশহোল্ড।

আর্থিক শক্তির একটি বড় মার্জিন থাকার কারণে, কোম্পানি নতুন বাজার বিকাশ করতে পারে, সিকিউরিটিজ এবং উৎপাদন উন্নয়ন উভয় ক্ষেত্রেই তহবিল বিনিয়োগ করতে পারে।

লাভের পূর্বাভাস গণনা শুধুমাত্র সেই উদ্যোগ এবং সংস্থাগুলির জন্যই গুরুত্বপূর্ণ যেগুলি পণ্যগুলি উত্পাদন এবং বিক্রি করে, তবে শেয়ারহোল্ডার, বিনিয়োগকারী, সরবরাহকারী, ঋণদাতা, একটি প্রদত্ত উদ্যোক্তার কার্যকলাপের সাথে যুক্ত ব্যাঙ্কগুলির জন্যও গুরুত্বপূর্ণ, যারা তাদের নিজস্ব তহবিল গঠনে অংশগ্রহণ করে। এর অনুমোদিত মূলধন।

অতএব, আধুনিক অর্থনৈতিক পরিস্থিতিতে সর্বোত্তম পরিমাণ লাভের পরিকল্পনা করা উদ্যোগ এবং সংস্থাগুলির সফল ব্যবসায়িক ক্রিয়াকলাপের সবচেয়ে গুরুত্বপূর্ণ কারণ।

কিভাবে 2020 সালে লাভের থ্রেশহোল্ড নির্ধারণ করবেন? এই উদ্দেশ্যে, কোম্পানিটি বেশ কয়েকটি গণনার বিকল্প ব্যবহার করে যা আপনাকে সবচেয়ে সঠিক মান পেতে দেয়।

প্রিয় পাঠকগণ! নিবন্ধটি আইনি সমস্যাগুলি সমাধান করার সাধারণ উপায় সম্পর্কে কথা বলে, তবে প্রতিটি ক্ষেত্রেই পৃথক। যদি আপনি জানতে চান কিভাবে ঠিক আপনার সমস্যার সমাধান করুন- একজন পরামর্শদাতার সাথে যোগাযোগ করুন:

আবেদন এবং কল 24/7 এবং সপ্তাহে 7 দিন গ্রহণ করা হয়.

এটা দ্রুত এবং বিনামুল্যে!

যে কোনও ধরণের উদ্যোক্তা কার্যকলাপের একটি প্রধান কাজ রয়েছে - সর্বাধিক আয় প্রাপ্ত করা। নইলে এর কোনো মানে হয় না।

আয়ের প্রজন্মকে প্রভাবিত করে এমন মূল কারণগুলির মধ্যে একটি হল কার্যকরী, সঠিক এবং একই সময়ে কোম্পানির সময়োপযোগী আর্থিক ও অর্থনৈতিক অবস্থান এবং উপলব্ধ সংস্থানগুলি ব্যবহার করার ক্ষমতা বাস্তবায়নকে বিবেচনা করা হয়।

যে কোনো কোম্পানির আরও কার্যকর ব্যবসায়িক কার্যক্রমের জন্য লাভের থ্রেশহোল্ড সূচক খুবই গুরুত্বপূর্ণ।

লাভের মান সম্পূর্ণরূপে পণ্যের সংখ্যা দেখাতে পারে যা খরচ পুনরুদ্ধার করার জন্য উত্পাদিত এবং বিক্রি করা প্রয়োজন।

এই নিয়মটি যেকোনো পরিষেবার বিধানের ক্ষেত্রেও প্রযোজ্য। আসুন আমরা লাভের থ্রেশহোল্ড গণনা করার পদ্ধতি এবং পদ্ধতিগুলি আরও বিশদে বিবেচনা করি।

সাধারণ পয়েন্ট

মূল সমস্যাটি বিবেচনা করার আগে, প্রাথমিকভাবে লাভের থ্রেশহোল্ড সম্পর্কিত মৌলিক তত্ত্বটি বিবেচনা করার সুপারিশ করা হয়।

উপরন্তু, এই ইস্যুটির আইনী প্রবিধান অধ্যয়ন করা প্রয়োজন, যা, যদিও অতিমাত্রায়, এখনও এই সূচকটি গণনা করার প্রয়োজনীয়তা ব্যাখ্যা করে।

এটা কি

যেকোনো ধরনের ব্যবসায়িক কার্যকলাপের কার্যকারিতার প্রধান সূচকটি আয় হিসাবে বিবেচিত হয়, যা লাভের থ্রেশহোল্ড নির্ধারণ করার পরে ভবিষ্যদ্বাণী করা যেতে পারে।

লাভের থ্রেশহোল্ড হল বিক্রয় রাজস্ব যেখানে সমস্ত বিদ্যমান খরচ ক্ষতি ছাড়াই কভার করা যেতে পারে।

অন্য কথায়, শ্রম, আর্থিক এবং বস্তুগত সম্পদের জটিল ব্যবহারের প্রক্রিয়ায় আর্থিক কার্যকলাপ শূন্যের সমান।

এটি প্রায়ই সুদ ব্যবহার করে এবং সেইসাথে প্রতি ইউনিট তহবিল ব্যবহার করে প্রকাশ করা হয় যা আয়ে বিনিয়োগ করা হয়েছিল।

এর মূলে, লাভজনকতা হল লাভজনকতা বা মুনাফা যা একটি কোম্পানি তার ব্যবসায়িক কার্যক্রমের ফলে লাভ করতে পারে।

এটি সমস্ত ধরণের পণ্যের জন্য গণনা করা যেতে পারে, যা আপনাকে একটি নির্দিষ্ট উত্পাদনের ক্রিয়াকলাপগুলি সম্পূর্ণরূপে বিশ্লেষণ করতে দেয়।

আজ, বিশ্বব্যাপী অর্থনৈতিক বিশেষজ্ঞরা লাভের অনুপাত সূচক ব্যবহার করে কোম্পানিগুলির আর্থিক অবস্থান গণনা করে, যা একটি অনুমানকৃত বিনিয়োগের সম্ভাবনা নির্ধারণে সহায়তা করতে পারে।

বিক্রয়ের লাভজনকতা - প্রতিটি আর্থিক ইউনিটে আয়ের অংশের মান বা সহগ বোঝায়। অধিকন্তু, এটি এক ধরনের সূচক যা মূল্য নীতিকে প্রভাবিত করে।

বিক্রয়ের লাভজনকতা ব্যতিক্রম ছাড়াই সমস্ত পণ্য বিক্রয় থেকে সরাসরি আয়ের আয়ের অনুপাতের ভিত্তিতে নির্ধারিত হয়।

কি উদ্দেশ্যে এটি গণনা করা হয়?

লাভের একটি নির্দিষ্ট থ্রেশহোল্ড আমাদের আয়ের পরিবর্তে কোম্পানির শ্রম কার্যকলাপকে সম্পূর্ণরূপে চিহ্নিত করতে দেয়।

সূচকটির জন্য ধন্যবাদ, আপনি সংস্থানটির আজ উপলব্ধ সংস্থানগুলির ব্যবহারের সাধারণ অনুপাত এবং সেগুলি খুঁজে পেতে পারেন।

সূচকের গণনা শুধুমাত্র প্রতিষ্ঠানের কার্যক্রম বিশ্লেষণ করতে নয়, ভবিষ্যতের সম্ভাবনা এবং মূল্য নীতি নির্ধারণ করতেও ব্যবহৃত হয়।

এই বিষয়টিতে মনোযোগ দেওয়া প্রয়োজন যে কোনও সংস্থা, পণ্য বা বিক্রয়ের লাভজনকতার সূচকের মান নেট আয়, পণ্য বিক্রয় থেকে আয় এবং ব্যালেন্স শীট সম্পর্কে প্রাপ্ত তথ্যের অনুপাত দ্বারা নির্ধারিত হয়।

এই বিষয়টিতে মনোযোগ দেওয়া দরকার যে কোম্পানির লাভজনকতা (যদি প্রয়োজন হয়) বৃদ্ধি করা বেশ কয়েকটি গুরুত্বপূর্ণ মানগুলির সরাসরি ম্যানিপুলেশন দ্বারা সহজতর হয়, যথা:

- ট্রেড টার্নওভারের বৃদ্ধির হার ত্বরান্বিত করা;

- বিদ্যমান খরচের ভর হ্রাস;

- ব্যয় বৃদ্ধির মাধ্যমে লাভের হার বৃদ্ধি।

এটি লক্ষণীয় যে পশ্চিমা বাজারে তারা আত্মবিশ্বাসী যে সংস্থাগুলির লাভের দীর্ঘমেয়াদী সময়কাল সরাসরি প্রভাবশালী সংখ্যক কারণের উপর নির্ভর করে (তাদের মধ্যে 30 টিরও বেশি) যা প্রতিযোগিতামূলক পরিস্থিতির পাশাপাশি সরাসরি বৈশিষ্ট্যযুক্ত করতে পারে। প্রস্তুতকারকের বাজারে, বিদ্যমান অর্থনৈতিক পরিস্থিতি ইত্যাদি।

এর উপর ভিত্তি করে, লাভজনকতার সূচকগুলি বিশ্লেষণ করার প্রক্রিয়ায় এটি অত্যন্ত গুরুত্বপূর্ণ কিছু অন্যান্য গুরুত্বপূর্ণ কারণগুলির দৃষ্টিশক্তি না হারানো, যথা:

- মূলধনের তীব্রতার স্তর;

- পণ্যের বিদ্যমান গুণমান বা সরবরাহ করা;

- কোম্পানির বিদ্যমান বাজার শেয়ার (দেশীয় বা আন্তর্জাতিক);

- শ্রম শক্তি দক্ষতা সূচক.

এই ধরনের সূচকগুলিতে মনোযোগ দেওয়ার মাধ্যমে, আপনি দক্ষতা উন্নত করার জন্য সবচেয়ে কার্যকর ব্যয়-সুবিধা বিশ্লেষণ করতে পারেন।

আইনি প্রবিধান

রাশিয়ান ফেডারেশনের আইনে লাভের থ্রেশহোল্ড গণনা এবং বরাদ্দ করার বিষয়টি নিয়ন্ত্রণ করে এমন কোনও নির্দিষ্ট আইনী আইন নেই।

একই সময়ে, আপনাকে মনোযোগ দিতে হবে, যা বলে:

"নিরীক্ষিত সত্তার আর্থিক স্বাধীনতা বা লাভজনকতা সরাসরি শুধুমাত্র সাধারণ অর্থনৈতিক এবং শিল্প কারণগুলির উপর নয়, অন্যান্য ব্যবসায়িক অবস্থার উপরও নির্ভর করে"

উপরন্তু, এই আইন অন্যান্য গুরুত্বপূর্ণ সূক্ষ্মতা প্রতিফলিত করে।

একটি প্রতিষ্ঠানের লাভের থ্রেশহোল্ড কিভাবে গণনা করা যায়

আমরা লাভজনকতা গণনা করার জন্য প্রাথমিক সূত্রগুলি বিবেচনা করা শুরু করার আগে, গ্রাফিকাল সংস্করণ সম্পর্কে অতিরিক্তভাবে জানার পরামর্শ দেওয়া হয়।

এই বিকল্পটি স্পষ্টভাবে সময়কাল এবং বিদ্যমান পরিস্থিতিতে প্রদর্শন করতে সক্ষম যেখানে কোম্পানির শ্রম কার্যকলাপ বৃদ্ধি পায় বা বিপরীতভাবে হ্রাস পায়।

গ্রাফটি এভাবে তৈরি করা যেতে পারে:

লাভের থ্রেশহোল্ড একটি নির্দিষ্ট কোম্পানির দক্ষতা দেখায়।

কোন গণনার সূত্র ব্যবহার করা হয়?

সঠিক ফর্মের উপর নির্ভর করে যেখানে লাভজনকতা গণনা করা প্রয়োজন, কোম্পানিগুলি ব্যবহার করে:

আসুন আরও বিস্তারিতভাবে প্রতিটি সূত্র বিবেচনা করুন।

নগদ

আর্থিক শর্তে লাভের সূত্র হল:

আসুন একটি উদাহরণ ব্যবহার করে গণনা পদ্ধতিটি দেখি। কোম্পানি প্রতি ইউনিট 300 রুবেল খরচ সহ 200 ইউনিট পণ্য বিক্রি করে।

প্রতিটি ইউনিটের জন্য পরিবর্তনশীল খরচ প্রায় 250 রুবেল। 1 ইউনিটের খরচে সরাসরি খরচ 30 রুবেল। পরোক্ষ প্রত্যক্ষ আর্থিক খরচের পরিমাণ 20 রুবেল।

কোম্পানির ব্রেক-ইভেন পয়েন্ট নির্ধারণ করা যাক। এই উদ্দেশ্যে, মান শর্তে লাভের থ্রেশহোল্ড গণনা করা প্রয়োজন:

গণনার ফলস্বরূপ, আপনি দেখতে পাচ্ছেন যে কোম্পানিটি 60 হাজার রুবেলের বেশি পণ্য বিক্রি করার পরে আয় পেতে পারে।

ধরনের হলে

আপনি যদি শারীরিক পরিভাষায় গণনা করতে চান তবে আপনাকে সূত্রটি ব্যবহার করতে হবে:

একটি হিসাবের একটি উদাহরণ বিবেচনা করার জন্য, প্রাথমিক তথ্য গণনার পূর্ববর্তী সংস্করণ থেকে নেওয়া হবে।

এর উপর ভিত্তি করে, লাভের থ্রেশহোল্ড নিম্নরূপ গণনা করা হবে:

প্রাপ্ত গণনা সূচকগুলির পরে, আমরা বলতে পারি যে কোম্পানি 200 ইউনিট পণ্য বিক্রি করার পরে লাভের একটি নির্দিষ্ট স্তরের উপর গণনা করতে সক্ষম হবে।

নির্ণয়ের গাণিতিক পদ্ধতি

লাভের থ্রেশহোল্ডের গাণিতিক অভিব্যক্তির জন্য সাধারণ সূত্র হল:

এই সূত্রটি ব্যবহার করে গণনা কোনো জটিলতা সৃষ্টি করে না। প্রদত্ত নির্ভরযোগ্য তথ্য অনুসরণ করাই যথেষ্ট।

কোন বিষয়গুলো সূচককে প্রভাবিত করে

লাভের থ্রেশহোল্ড সূচকগুলিকে প্রভাবিত করে এমন প্রধান কারণগুলিকে বিবেচনা করা হয়:

- 1 ইউনিট পণ্য বিক্রির খরচ;

- উত্পাদন, বিক্রয় এবং প্রশাসনের জন্য পরিবর্তনশীল এবং নির্দিষ্ট খরচ।

যখন এই কারণগুলি সংশোধন করা হয়, তখন লাভের থ্রেশহোল্ড সূচকগুলি বৃদ্ধি বা হ্রাস হতে পারে।

লাভের থ্রেশহোল্ড নির্ধারণের প্রক্রিয়াতে, উত্পাদন খরচ ভাগ করা যেতে পারে:

- স্থায়ী বেশী;

- এবং পরিবর্তনশীল খরচ।

প্রথম ক্ষেত্রে, আমরা একটি নির্দিষ্ট সময়ের মধ্যে ধ্রুবক বা আধা-স্থির ব্যয় সম্পর্কে কথা বলছি।

ভিডিও: ব্রেক-ইভেন পয়েন্ট

একই সময়ে, আপনাকে বুঝতে হবে যে উত্পাদিত পণ্যগুলির প্রতিটি ইউনিট নির্ধারণের প্রক্রিয়াতে, সংস্থায় উত্পাদনের স্তরের সামঞ্জস্য সরাসরি নির্ভর করবে।

স্থায়ী খরচ প্রায়ই অন্তর্ভুক্ত:

- জন্য আর্থিক খরচ;

- অবচয় গণনা;

- জন্য খরচ;

- ব্যবস্থাপনা যন্ত্রের নিয়োগকৃত কর্মচারীদের জন্য সঞ্চয়;

- প্রশাসনিক খরচ এবং তাই।

বেশিরভাগ স্থির খরচ, পরিবর্তনশীলগুলির বিপরীতে, উৎপাদনের পরিমাণ হ্রাস করার প্রক্রিয়ায় ন্যূনতম হ্রাস করা খুব কঠিন।

যদি আমরা পরিবর্তনশীল সাধারণীকৃত খরচ সম্পর্কে কথা বলি, তারা সরাসরি উৎপাদন ভলিউমের উপর নির্ভর করে।

উত্পাদিত পণ্যের প্রতিটি ইউনিটের পরিবর্তনশীল খরচগুলি পরবর্তীকালে ধ্রুবক হিসাবে শ্রেণীবদ্ধ করা হবে।

ভেরিয়েবল অন্তর্ভুক্ত:

- ভাড়া করা কর্মীদের জন্য শ্রম খরচ;

- পরিবহন খরচ;

- বাণিজ্য কমিশন খরচ;

- প্রয়োজনীয় উপকরণ এবং কাঁচামাল ক্রয়ের জন্য খরচ;

- শক্তি খরচ খরচ এবং তাই.

পরিবর্তনশীল খরচগুলি প্রায়ই সেগুলিকে নির্দেশ করে যেগুলি সঠিকতার সাথে ভবিষ্যদ্বাণী করা যায় না।

কোন কোম্পানি একটি উচ্চ মূল্য আছে?

এটা বোঝা দরকার যে প্রকৃত রাজস্ব থ্রেশহোল্ড অতিক্রম করতে শুরু করার পরেই কোম্পানিগুলি আয় পেতে শুরু করে।

অন্য কথায়, এই সূচকটি যত বেশি হবে, কোম্পানির আর্থিক শক্তির মার্জিন এবং আয়ের আকার তত বেশি হবে।

এর উপর ভিত্তি করে, আমরা বলতে পারি যে সর্বাধিক লাভের সূচকগুলি সেই সংস্থাগুলিতে পাওয়া যায় যেখানে সর্বনিম্ন খরচ সহ চিত্তাকর্ষক উত্পাদনের পরিমাণ রয়েছে।

কিভাবে আপনি এটা কমাতে পারেন?

একমাত্র বিকল্প যা আপনাকে কম লাভের থ্রেশহোল্ড অর্জন করতে দেয় তা গ্রস মার্জিন বাড়ানো বলে মনে করা হয়।

অন্য কথায়, প্রান্তিক আয়, যা ক্রিটিক্যাল সেলস ভলিউমের সময়কালের নির্দিষ্ট খরচের সমান।

এই ধরনের পরিস্থিতিতে, এটি অত্যন্ত গুরুত্বপূর্ণ:

- পণ্য বিক্রয় ভলিউম বৃদ্ধি.

- পণ্যের দাম বাড়ান, তবে কার্যকর চাহিদার সীমার মধ্যে।

- পরিবর্তনশীল খরচ কমানো. বিশেষ করে মজুরি, ভাড়া বা ইউটিলিটি বিল কমানো প্রয়োজন।

- নির্দিষ্ট খরচ উল্লেখযোগ্যভাবে হ্রাস করুন, যা লাভের থ্রেশহোল্ড বাড়াতে পারে এবং একই সাথে ব্যবসা করার ঝুঁকির স্তরকে প্রতিফলিত করে।

প্রতিষ্ঠানের দক্ষতা নিশ্চিত করার জন্য এবং একই সাথে সফল আরও বিকাশের জন্য, উচ্চ গ্রস মার্জিনের সাথে নির্দিষ্ট খরচের একটি উপযুক্ত সমন্বয় অর্জন করা অত্যন্ত গুরুত্বপূর্ণ।

লাভের থ্রেশহোল্ড

লাভের থ্রেশহোল্ড- এটি এমন বিক্রয় রাজস্ব যেখানে এন্টারপ্রাইজ লাভ এবং ক্ষতি না করেই তার উত্পাদন এবং পণ্য বিক্রয়ের ব্যয় কভার করে। স্থূল মার্জিন শুধুমাত্র নির্দিষ্ট খরচ কভার করার জন্য যথেষ্ট, এবং লাভ শূন্য।

প্রায়শই, লাভের থ্রেশহোল্ড গ্রাফিকভাবে নির্ধারিত হয়।

মূল্য - 0.5 হাজার রুবেল। 1 টুকরা জন্য

বিক্রয় পরিমাণ - 4,000 পিসি।

স্থির খরচ - 550 হাজার রুবেল।

পরিবর্তনশীল খরচ - 1,300 হাজার রুবেল। (0.325 হাজার রুবেল প্রতি 1 টুকরা)

লাভ - 150 হাজার রুবেল।

একটি গ্রাফ নির্মাণের পদ্ধতি

যেখানে নির্দিষ্ট খরচ আছে;

বিক্রয় রাজস্ব থেকে মোট মার্জিনের শতাংশ।

আমাদের উদাহরণে

হাজার রুবেল। বা

হাজার রুবেল।

চিত্রটি 3143m ইউনিট। - পণ্যের প্রান্তিক পরিমাণ। পণ্যের প্রতিটি পরবর্তী ইউনিট লাভ আনবে।

লাভের থ্রেশহোল্ড অতিক্রম করার পরে লাভের পরিমাণ নির্ধারণ করতে, পণ্যের প্রতিটি ইউনিটে গ্রস মার্জিনের নির্দিষ্ট মান দ্বারা ক্রিটিক্যাল ভলিউমের বেশি বিক্রি হওয়া পণ্যের পরিমাণকে গুণ করা যথেষ্ট।

উদাহরণ স্বরূপ.

পণ্যের পরিমাণ, মোট মার্জিনের পরে ব্যাপক লাভ

থ্রেশহোল্ড অতিক্রম করা = মোট পরিমাণ (3.17) এর পরে বিক্রি

বিক্রি পণ্যের প্রান্তিক পেরিয়ে যাচ্ছে

লাভজনকতা

অপারেটিং লিভারেজের প্রভাবের শক্তি লাভের থ্রেশহোল্ডের কাছাকাছি সর্বাধিক এবং বিক্রয় রাজস্ব এবং মুনাফা বৃদ্ধির সাথে সাথে এটি হ্রাস পায়, যেহেতু তাদের মোট পরিমাণে নির্দিষ্ট খরচের অংশ স্থির খরচের পরবর্তী "ঝাঁপ" পর্যন্ত হ্রাস পায়।

আর্থিক শক্তি মার্জিন

আর্থিক শক্তি মার্জিন- এটি পণ্য বিক্রয় থেকে অর্জিত প্রকৃত আয় এবং লাভের থ্রেশহোল্ডের মধ্যে পার্থক্য।

স্টক রাজস্ব থ্রেশহোল্ড

আর্থিক = থেকে - লাভজনকতা (3.18)

বাস্তবায়ন শক্তি

আমাদের উদাহরণের জন্য:

বিক্রয় আয় - 2,000 হাজার রুবেল।

লাভের থ্রেশহোল্ড - 1,571 হাজার রুবেল।

বা রাজস্বের ক্ষেত্রে 21%।

অথবা দ্বিতীয় সূত্র অনুযায়ী:

,

,অপারেটিং লিভারের প্রভাব বল কোথায়?

.

(3.19)

.

(3.19)হিসাব থেকে নিম্নরূপ, কোম্পানিটি তার আর্থিক অবস্থানের হুমকি ছাড়াই 21% রাজস্ব হ্রাস সহ্য করতে সক্ষম। যদি একটি এন্টারপ্রাইজের আর্থিক শক্তির উচ্চ মার্জিন থাকে (>10%), এটি একটি অনুকূল অপারেটিং লিভারেজ (নির্দিষ্ট খরচের সর্বোত্তম অংশ সহ) এবং উচ্চ স্তরের লাভের ইঙ্গিত দেয়। এই ধরনের একটি উদ্যোগ বিনিয়োগকারী, ঋণদাতা এবং বীমা কোম্পানির কাছে আকর্ষণীয়। খরচ মূল্যে স্থির খরচের অংশ যত বেশি, বিক্রয় রাজস্ব এবং আয়ের মধ্যে সম্পর্ক তত বেশি তাৎপর্যপূর্ণ। বিশাল মূল আয়ের এন্টারপ্রাইজগুলির জন্য, উচ্চ অপারেটিং লিভারেজ একটি বিপদ ডেকে আনে, যেহেতু অস্থিতিশীল অর্থনৈতিক পরিস্থিতিতে (কার্যকর চাহিদা, মুদ্রাস্ফীতি হ্রাস), রাজস্বের প্রতি% হ্রাস লাভের একটি বিপর্যয়কর হ্রাসের ফলে। অটোমেশন খরচ বৃদ্ধির দিকে পরিচালিত করে এবং ফলস্বরূপ, অপারেটিং লিভারেজ এবং ব্যবসায়িক ঝুঁকি বৃদ্ধি পায়। সুতরাং, অটোমেশনের ইতিবাচক এবং নেতিবাচক উভয় দিকই রয়েছে। কোনটি বেশি লাভজনক এই প্রশ্নের কোন স্পষ্ট উত্তর নেই: উচ্চ পরিবর্তনশীল খরচ এবং কম স্থির খরচ, বা তদ্বিপরীত। প্রতিটি কোম্পানির নিজস্ব উত্তর আছে। এটি আর্থিক লক্ষ্য, শুরুর অবস্থান এবং অন্যান্য পরিস্থিতির উপর নির্ভর করে।

3.3.5। উদ্যোক্তা ঝুঁকি। আর্থিক এবং মধ্যে মিথস্ক্রিয়া

অপারেটিং লিভারেজ

ব্যবসায়িক ঝুঁকি বিক্রয়ের পরিমাণ হ্রাস বা ব্যয় বৃদ্ধির ফলে লাভের ক্ষতির সাথে যুক্ত: ক) চাহিদার অস্থিরতা; খ) সমাপ্ত পণ্যের দামের ওঠানামা; গ) কাঁচামাল এবং বস্তুগত সম্পদ ক্রয়ের খরচ বৃদ্ধি।

ব্যবসায়িক ঝুঁকির মাত্রা অপারেটিং লিভারেজের শক্তি দ্বারা নির্ধারিত হয়, যা ফলত উৎপাদন খরচে নির্দিষ্ট খরচের ভাগের উপর নির্ভর করে। বিক্রিত পণ্যের পরিমাণ যত কম হবে, তার খরচে নির্দিষ্ট খরচের অংশ তত বেশি হবে। পণ্যের চাহিদা কমে যাওয়ার সময় নির্দিষ্ট খরচের মাত্রা কমে না, বরং বিপরীতে, তাই ব্যবসায়িক ঝুঁকি বেড়ে যায়।

আর্থিক ঝুঁকি ক্রেডিট শর্ত (ধার করা তহবিলের মূল্য) এবং মূলধন কাঠামোর উপর নির্ভর করে এবং ঋণ পরিশোধ করতে এবং লভ্যাংশ সংগ্রহ করতে অক্ষমতার কারণে ঘটে।

অর্থনৈতিক অস্থিতিশীলতা ধার করা মূলধনের সুদের বৃদ্ধি এবং সাধারণ শেয়ারে লভ্যাংশ বৃদ্ধির দিকে পরিচালিত করে, কারণ এন্টারপ্রাইজের অবসানের ক্ষেত্রে ঝুঁকির জন্য তাদের যথেষ্ট ক্ষতিপূরণ প্রয়োজন। আর্থিক ঝুঁকির মাত্রা আর্থিক লিভারেজের স্তর দ্বারা নির্ধারিত হয়।

উভয় ঝুঁকি আন্তঃসংযুক্ত, যেমন উভয় লিভার।

ব্যবসায়িক ঝুঁকির ফলে লাভের ঘাটতি ঋণের সুদ পরিশোধ করতে এবং লভ্যাংশ সংগ্রহ করতে অক্ষমতার দিকে পরিচালিত করে - আর্থিক ঝুঁকি বৃদ্ধি পায়, আর্থিক লিভারেজের প্রভাব হ্রাস পায়। মুদ্রানীতির পরিবর্তন, প্রকল্পের ঝুঁকিপূর্ণতা এবং বিদ্যমান মূলধন কাঠামোর সাথে সম্পর্কিত সুদের হার বৃদ্ধির ফলে খরচের স্থির অংশের "ভারীকরণ" হয় এবং অপারেটিং লিভারেজের শক্তিতে বর্ধিত প্রভাব ফেলে।

অপারেটিং লিভারেজ প্রাপ্ত লাভের পরিমাণকে প্রভাবিত করে এবং আর্থিক লিভারেজ প্রতি 1 শেয়ার (লভ্যাংশ) প্রতি নেট লাভের অংশ নির্ধারণ করে, সেইসাথে প্রতি 1 রুবেল ইক্যুইটি (ইক্যুইটিতে রিটার্ন) নেট লাভের স্তর নির্ধারণ করে।

তাই, পরিচালনা এবং আর্থিক লিভারেজের প্রভাব একই সাথে বৃদ্ধি পাওয়ায়, রাজস্ব আয়ের সামান্য পরিবর্তন রাজস্ব আয়ের ক্ষেত্রে উল্লেখযোগ্য পরিবর্তন ঘটায়।

এটি অপারেটিং এবং আর্থিক লিভারেজের সংযোজিত প্রভাবের সূত্রে প্রকাশ করা হয় (আর্থিক লিভারেজের প্রভাবের শক্তি ধারণা II এর ভিত্তিতে গণনা করা হয়)।

কনজুগেট লিভারের প্রভাব কোথায়;

অপারেটিং লিভারেজ ফোর্স;

আর্থিক সুবিধার শক্তি।

এই সূত্রটি আপনাকে এন্টারপ্রাইজের সাথে যুক্ত মোট ঝুঁকির মাত্রা মূল্যায়ন করতে এবং প্রশ্নের উত্তর দিতে দেয়: বিক্রয়ের পরিমাণ 1 শতাংশে পরিবর্তিত হলে প্রতি শেয়ার প্রতি নিট মুনাফা কত শতাংশে পরিবর্তিত হবে।

শক্তিশালী অপারেটিং লিভারেজের সাথে শক্তিশালী আর্থিক লিভারেজের সংমিশ্রণ একটি এন্টারপ্রাইজের জন্য বিপর্যয়কর হতে পারে, যেহেতু ব্যবসা এবং আর্থিক ঝুঁকি বহুগুণ বেড়ে যায়, এন্টারপ্রাইজের কার্যকলাপে নেতিবাচক দিকগুলিকে বাড়িয়ে তোলে।

3.3.6। এন্টারপ্রাইজের লভ্যাংশ নীতি

লভ্যাংশ নীতি শুধুমাত্র একটি যৌথ স্টক কোম্পানির সাধারণ মুনাফা ব্যবস্থাপনা নীতির একটি অবিচ্ছেদ্য অংশ নয়, অন্যান্য সাংগঠনিক এবং আইনি ফর্মের উদ্যোগেরও; শুধুমাত্র "লভ্যাংশ", "ভাগ", "অবদান", "অবদানের উপর লাভ" শব্দগুলির পরিবর্তে ব্যবহার করা হবে, তবে মালিকদের আয় প্রদানের পদ্ধতি একই।

লভ্যাংশ নীতির পছন্দটি এন্টারপ্রাইজের জন্য অত্যন্ত গুরুত্বপূর্ণ, কারণ এটি নিম্নলিখিত সূচকগুলিকে প্রভাবিত করে:

হিসাব থেকে দেখা যায়, বিক্রয় রাজস্ব 9.1% বৃদ্ধি পেয়েছে এবং মুনাফা 77% বৃদ্ধি পেয়েছে।

মুনাফা সর্বাধিকীকরণের সমস্যা সমাধান করার সময়, আপনি কেবল পরিবর্তনশীল নয়, স্থির খরচও বাড়াতে বা হ্রাস করতে পারেন এবং এর উপর নির্ভর করে, মুনাফা কত বাড়বে তা গণনা করুন।

অপারেটিং লিভারেজ ফোর্সসূত্র দ্বারা নির্ধারিত:

অপারেটিং লিভারের প্রভাব বল কোথায়;

গ্রস মার্জিন (নির্দিষ্ট খরচ + মুনাফা), অর্থনৈতিক সাহিত্যে এই সূচকটিকে কভারেজ পরিমাণ বলা হয়।

আমাদের উদাহরণে, F 0 = (11 মিলিয়ন রুবেল - 9.3 মিলিয়ন রুবেল): 0.2 = 8.5।

সংখ্যা 8.5 এর অর্থ হল বিক্রয় আয়ের সম্ভাব্য বৃদ্ধির সাথে, উদাহরণস্বরূপ 3%, লাভ 3%8.5=25.5% বৃদ্ধি পাবে।

যদি বিক্রয় রাজস্ব 10% কমে যায়, তাহলে মুনাফা 10%8.5=85% কমে যাবে, এবং 9.1% রাজস্ব বৃদ্ধি হলে মুনাফা 9.18.5 দ্বারা 77% বৃদ্ধি পাবে (উপরের গণনা দেখুন)।

অপারেটিং লিভারেজ সূত্রটি আমাদের পণ্য বিক্রয়ের পরিমাণে পরিবর্তনের জন্য গ্রস মার্জিন কতটা সংবেদনশীল এই প্রশ্নের উত্তর দিতে দেয়।

নির্দিষ্ট খরচ যত বেশি এবং লাভ কম, অপারেটিং লিভারেজ তত শক্তিশালী।

অপারেটিং লিভারেজের শক্তি ব্যবসায়িক ঝুঁকির মাত্রা নির্দেশ করে; প্রভাবের বল যত বেশি, ব্যবসায়িক ঝুঁকি তত বেশি।

রাজস্ব পরিবর্তনের উপর নির্ভর করে লাভের পরিমাণ নির্ধারণ করা সম্ভব করে তোলে।

1. বিক্রয় থেকে সরাসরি আয় - OA।

রাজস্ব = বিক্রয় মূল্য বিক্রয় পরিমাণ = 0.5 হাজার রুবেল। 4,000 ইউনিট। = 2,000 ঘষা।

2. সরাসরি নির্দিষ্ট খরচ (550 হাজার রুবেল স্তরে অনুভূমিক)।

3. OE - সরাসরি পরিবর্তনশীল খরচ।

4. বিমানের মোট খরচের সরলরেখা পরিবর্তনশীল খরচের সরলরেখার সমান্তরাল, উচ্চতায় উত্থাপিত = 550 হাজার রুবেল। অথবা 0.325 4,000 + 550=1,850 ঘষা।

প্রত্যক্ষ রাজস্ব (OA) এবং মোট খরচ (BC) এর ইন্টারসেকশন পয়েন্ট (K) হবে লাভের থ্রেশহোল্ড, যা আউটপুটের সমালোচনামূলক (থ্রেশহোল্ড) ভলিউম নির্দেশ করবে যেখানে আয় লাভ না করেই খরচ কভার করে (ব্রেক-ইভেন পয়েন্ট) .

আমাদের উদাহরণে, সমালোচনামূলক বিক্রয়ের পরিমাণ হবে 3,142 ইউনিট।

লাভের থ্রেশহোল্ড সূত্রটি ব্যবহার করেও নির্ধারণ করা যেতে পারে:

এন্টারপ্রাইজের বাজার মূল্য;

আমানতকারীদের কল্যাণ;

এন্টারপ্রাইজের উন্নয়নের সম্ভাবনা;

রিয়েল এস্টেট বাজারে এন্টারপ্রাইজের প্রতিপত্তি;

বিনিয়োগের আকর্ষণ।

এন্টারপ্রাইজের বিনিয়োগের সুযোগ;

অতিরিক্ত মূলধন বাড়ানোর খরচ;

পূর্ববর্তী সময়ে গঠিত নিজস্ব তহবিলের রিজার্ভের উপস্থিতি;

বাজারে ঋণের প্রাপ্যতা;

লভ্যাংশ, সম্পত্তি, মুনাফা এর করের স্তর;

আর্থিক লিভারেজ প্রভাব;

তারল্য (নগদ অর্থের অভাব লভ্যাংশ প্রদান করা কঠিন করে তোলে; একটি এন্টারপ্রাইজ লভ্যাংশ প্রদানের জন্য একটি ঋণ নিতে পারে, কিন্তু এটি অত্যন্ত অলাভজনক);

প্রতিযোগী সংস্থাগুলির লভ্যাংশ প্রদানের স্তর (একটি নিম্ন স্তরের লভ্যাংশ শেয়ারের একটি বিশাল "ডাম্পিং" হতে পারে; প্রতিযোগী দ্বারা এন্টারপ্রাইজটি দখল করার ঝুঁকি থাকতে পারে)।

| " |