Inntekt og fortjeneste for en gründer. Entreprenørinntekt og økonomisk overskudd

1. Entreprenørskap: økonomisk innhold, funksjoner, typer...3

2. Entreprenørskap og profitt. Teorier om entreprenøriell profitt…………………………………………………………………………………………6

3. Bedriften som organisasjonsform for entreprenørskap. Organisatoriske og juridiske typer av selskapet………………………………..10

4. Den økonomiske karakteren til selskapet. Økonomiske mål for selskapet. Fortjeneste og produksjonskostnader. Regnskap og økonomisk overskudd..13

5. Selskapets kostnader på kort og lang sikt. Effekter av skala. Optimal størrelse på selskapet………………………………..18

6. Forsyning og likevekt til en bedrift under betingelser med perfekt og ufullkommen konkurranse…………………………………………………..22

1.Entreprenørskap: økonomisk innhold, funksjoner, typer.

Konseptet "entreprenør" dukket opp på 1700-tallet. og ble ofte assosiert med begrepet "eier".

A. Smith karakteriserte en gründer som en eier som tar økonomisk risiko for å implementere en kommersiell idé og tjene penger.

I russisk lovgivning tolkes entreprenørskap som en initiativuavhengig aktivitet av borgere og foreninger, rettet mot å tjene penger og utføres på deres risiko og under deres eiendomsansvar.

Entreprenøriell aktivitet er umulig under forholdene til et rigid sentralisert system - bedrifter i en slik økonomi er engasjert i økonomiske aktiviteter, ikke entreprenørskap. I entreprenørskap skilles subjekter og objekter.

Emner entreprenørskap kan være privatpersoner, ulike typer foreninger (aksjeselskaper, utleiekollektiver, samvirkeforetak) og staten.

Objekter entreprenørskap kan være enhver form for økonomisk aktivitet, kommersiell formidling, handel og innkjøp, innovasjon, konsulentvirksomhet, verdipapirtransaksjoner.

Avhengig av innholdet i aktiviteten skilles det ut typer entreprenørskap.

Produksjonsentreprenørskap er en der produksjon av varer, tjenester, informasjon og åndelige verdier utføres. Produksjonsfunksjonen i denne typen entreprenørskap er den viktigste.

Kommersielt entreprenørskap består av drift og transaksjoner i videresalg av varer og tjenester og er ikke knyttet til produksjon av produkter. Entreprenørens fortjeneste genereres ved å selge varer til en pris som er høyere enn kjøpesummen. Hvis disse transaksjonene utføres innenfor loven, anses de ikke som spekulative.

Finansielt entreprenørskap er en type kommersielt entreprenørskap. Gjenstanden for kjøp og salg her er penger, valuta og verdipapirer.

Mellomledd entreprenørskap manifesteres i aktiviteter som forbinder parter som er interessert i en gjensidig transaksjon. Entreprenøren får inntekt for å yte slike tjenester.

Forsikringsentreprenørskap er en spesiell form for økonomisk entreprenørskap, som består i at entreprenøren mottar en forsikringspremie, som returneres først ved inntreffet av en forsikret hendelse. Resten av bidragene utgjør næringsinntekter.

Entreprenørskap er umulig uten innovasjon. I denne forbindelse skilles to modeller for gründeratferd: klassisk og innovativ.

Først består i det faktum at en forretningsmann søker å organisere sine aktiviteter med forventning om maksimal avkastning fra ressursene han har til rådighet.

Sekund Modellen fokuserer ikke bare på egne ressurser, men også på evnen til å tiltrekke seg og bruke eksterne ressurser. Ved å tiltrekke sine egne og eksterne ressurser, gir gründeren preferanse til de mest lønnsomme alternativene for å utvikle virksomheten sin.

Avhengig av eierformen deles entreprenørskap inn i offentlig og privat. Andelen av disse to sektorene i den nasjonale økonomien er i endring: med nasjonalisering utvides grensene for statlig entreprenørskap, mens privatisering begrenser dem.

Det er tre former for entreprenørskap:

individuell, eller privat;

partnerskap, eller partnerskap;

aksjeselskap (aksjeselskap).

Individuelt entreprenørskap er en virksomhet som eies av én person. Han bærer ubegrenset eiendomsansvar og har lite kapital - dette er ulempene ved individuell entreprenørskap.

Dens fordeler: hver eier eier alt overskuddet og kan gjøre endringer selv. Den betaler kun inntektsskatt og er fritatt for selskapsskatt. Dette er den vanligste forretningsformen, typisk for små butikker, servicebedrifter, gårder, så vel som den profesjonelle virksomheten til advokater, leger, etc.

Samarbeid, eller partnerskap, er en virksomhet som eies av to eller flere personer. Partnerskap er også kun underlagt inntektsskatt. Fordelene med et partnerskap er at det er enkelt å organisere og tiltrekke seg ytterligere midler og nye ideer. Ulempene inkluderer begrensede økonomiske ressurser i en utviklingsvirksomhet som krever nye kapitalinvesteringer, en tvetydig forståelse av selskapets mål av deltakerne, og vanskeligheten med å bestemme omfanget av hver i inntekten eller tapet til selskapet. Meglerforetak, revisjonsfirmaer, tjenesteytende tjenester etc. er organisert i partnerskapsform.

Selskap kalt et sett med personer samlet for felles gründeraktivitet. Eierskap til et selskap er delt inn i aksjer, så eierne av selskaper kalles aksjonærer, og selve selskapet kalles et aksjeselskap. Selskapsinntekter er skattepliktig. Aksjeformen for entreprenørskap har blitt den mest populære i Russland

Entreprenørskap og profitt. Teorier om entreprenøriell profitt.

Profitt er en av de vanligste kategoriene i den moderne økonomien. Hver person har ordet "profitt" i sitt aktive vokabular. Du og jeg vet allerede at målfunksjonen til et selskap er å maksimere profitt.

Profitt er også en av de mest kontroversielle kategoriene innen økonomi. I dag er det ingen klar tolkning av profitt akseptert av alle økonomer. Dessuten krangler ikke økonomer om definisjonen av profitt som sådan – alt ser ut til å være klart om dette. Fortjeneste er "noe" som forblir i et selskaps inntekter etter å ha trukket alle kostnader fra det.

Historisk har det utviklet seg to utvidede tolkninger av profitt: profitt som inntekten til eieren av en spesifikk faktor - gründertalent - og profitt som en viss restverdi som gjenstår etter å tilskrive inntekten til hver faktor. La oss kalle dem betinget objektive og subjektive teorier.

Objektive teorier forklare opprinnelsen til profitt av visse eksterne årsaker, på en eller annen måte forbundet med brudd på konkurransemessig likevekt.

Opportunistiske teorier (fortjeneste som følge av markedsubalanse). Som du husker, under forhold med markedslikevekt, er hele inntekten til selskapet fordelt på ulike faktorer i henhold til deres marginale produkt. Det er ikke plass til fortjeneste eller tap. La oss imidlertid forestille oss at markedsforholdene plutselig endret seg som et resultat av noen eksterne årsaker, for eksempel var det en økning i etterspørselen etter et bestemt produkt. Dette førte til en økning i prisen. Derfor vil selskapets inntekter ( TR = pq) har økt. Prisene på produksjonsfaktorer (og derfor firmaets kostnader) endret seg imidlertid ikke (de er som regel fastsatt av mer eller mindre langsiktige kontrakter), og deres produktivitet forble også uendret (og hvorfor skulle den endre seg ?). Det er således ingen grunn til å betale mer inntekt til faktoreierne, og følgelig sitter firmaet igjen med en viss del av inntekten som ikke gikk til noen faktor. Dette er overskuddet til selskapet. Motsatt, når etterspørselen faller, oppstår et tap (negativ fortjeneste).

Profitt som en manifestasjon av monopolmakt. En av de velkjente objektive forklaringene på fremveksten av profitt er først og fremst knyttet til referanser til ufullkommen konkurranse. Fortjeneste tjener firmaet på grunn av dets dominans i markedet. Fortjeneste under visse typer ufullkommen konkurranse, monopol og monopsoni.

Subjektive teorier anta tilstedeværelsen av en fjerde produksjonsfaktor som vi ikke tidligere har vurdert - "entreprenørielt talent" og følgelig tilstedeværelsen av inntekt for eieren av denne faktoren (entreprenør) - gründerfortjeneste.

Generelt akseptert på 1700- og 1800-tallet. det var en tolkning av "profit on capital" som den tredje komponenten av bruttoinntekt, sammen med lønn og husleie. Økonomer på den tiden skilte ikke mellom eksplisitte og implisitte kostnader og anså profitt som overskuddet som kapitalisten mottok etter utgiftsrefusjon. «Profit on capital» ble vanligvis delt, etter A. Smith (1723-1790), i renter på investert kapital i tolkningen av N. U. Senior (1790-1864) og J. S. Mill (1806-1873) - "belønning for avholdenhet" av en gründer fra å bruke sin egen kapital på nåværende forbruk - og på næringsinntekt.

Så, representanter for den klassiske skolen og sosialister på 1800-tallet. sidestilte en gründer med en kapitalist. Den enkleste måten å forklare dette på er at i de dager var eierne og lederne av selskaper faktisk i de fleste tilfeller representert av de samme personene.

J.-B. Say (1767-1832), selv om det ofte ble betraktet som bare en popularisering av Smiths ideer på det europeiske kontinentet, tok likevel et betydelig skritt fremover sammenlignet med læreren sin når det gjaldt å introdusere begrepet «entreprenør» i vitenskapelig sirkulasjon som en deltaker i den økonomiske prosessen annerledes enn en kapitalist. Say skrev "om den delen av gründerens fortjeneste som kommer som en belønning for hans industrielle evner, for hans talenter, aktiviteter, ordensånd og lederskap." 3

Deretter, med ankomsten av epoken med dominans av marginalistiske teorier, forsvant problemet med entreprenørskap i seg selv fra nyklassisk mikroøkonomisk analyse. Faktisk, hvis det totale produktet under likevektsforhold reduseres fullstendig til betalinger til produksjonsfaktorer, spiller ikke antallet og navnet på disse faktorene i seg selv så stor rolle, og uten å påvirke studien kan vi abstrahere fra et slikt fenomen som forstyrrer likevekten som entreprenørskap.

Profit og innovasjon. Den fremragende amerikanske økonomen J. A. Schumpeter (1883-1950) i 1912 (han var imidlertid da en fremragende østerriksk økonom) i sin berømte bok «The Theory of Economic Development» (russisk oversettelse 1982) utviklet først profitteorien som et resultat av implementering av innovasjoner. For å gjøre dette måtte han innføre i økonomisk analyse figuren til entreprenøren, innovatøren, som Schumpeter kalte ham. Rollen til innovatøren er i søk og implementering av nye kombinasjoner av ulike faktorer (ressurser) i produksjonen.

Schumpeter identifiserte 5 hovedtyper av innovasjon:

ü produksjon av et nytt produkt eller en ny tjeneste eller etablering av en ny produktkvalitet;

ü utvikling av et nytt marked eller markedssegment.

ü innføring av ny teknologi i produksjon av varer, samt en ny metode for kommersiell bruk av varer eller erstatning av ett produkt med et lignende, men billigere;

ü skaffe en ny kilde til råvarer eller halvfabrikata for produksjon av varer;

ü organisatoriske og ledelsesmessige innovasjoner og omorganisering av virksomheten.

Fortjeneste og risiko. Ideen om risiko som en faktor for å generere profitt finnes allerede blant grunnleggerne av økonomisk vitenskap, for eksempel A. Smith. Begrepet risiko som en entreprenør står overfor, ble for eksempel også aktivt diskutert på begynnelsen av 1800- og 1900-tallet. i American Economic Society (forresten, D. B. Clark deltok aktivt i diskusjonen) og på sidene til Quarterly Journal of Economics (hvor Hawley åpnet diskusjonen i 1892).

Fortjeneste forstått på denne måten bør ikke tilskrives inntekten til gründeren, men snarere til inntekten til eierne av andre faktorer. Når en gründer er for optimistisk med tanke på fremtiden og spår en høy pris for varene sine, vil han, i tilfelle en uoppfylt prognose, lide tap, og eierne av faktorer vil motta en inntekt som er større enn verdien av deres reelle marginale produkt .. Tilsvarende sovjetiske søkere som "tok en risiko" på begynnelsen og midten av 1980-tallet melde seg på lavprestisje regnskaps- eller bankspesialiseringer, etter endt utdanning oppdaget de at de hadde betydelige konkurransefortrinn når de lette etter høytbetalte jobber.

Entreprenørskapsevne i en markedsøkonomi er det definert som en av produksjonsfaktorene som påvirker arten og tempoet i økonomisk utvikling. Entreprenørskapsevne forstås som en persons evne (hans kunnskaper og ferdigheter, moralske egenskaper) til effektivt å bruke en kombinasjon av ressurser (materiell, finansiell, arbeidskraft, etc.) for å produsere økonomiske varer, ta kompetente, profittbaserte ledelsesbeslutninger, skape innovasjoner , og ta risiko. Denne faktoren bør først og fremst inkludere gründere, som først og fremst inkluderer bedriftseiere, ledere som ikke er deres eiere, samt virksomhetsarrangører, som kombinerer eiere og ledere i én person. I tillegg til gründerne selv, d.v.s. direkte bærere av gründerevner, hele landets forretningsinfrastruktur bør også inkluderes, nemlig de eksisterende institusjonene i markedsøkonomien: banker, børser, forsikringsselskaper, konsulentfirmaer. Til slutt inkluderer denne faktoren utvilsomt gründeretikk og kultur, samt gründerånden i samfunnet. Generelt kan gründerfaktoren karakteriseres som en spesiell mekanisme for å realisere entreprenørielle evner til mennesker, basert på dagens modell for en markedsøkonomi. Den spesielt viktige rollen til entreprenørskapsevne er at det er takket være denne faktoren at andre produksjonsfaktorer - arbeidskraft, kapital, land - kommer i samspill. Som erfaringen fra mange land med utviklede økonomier viser, avhenger deres økonomiske prestasjoner, inkludert økonomiske vekstrater, investeringsaktivitet og teknologiske innovasjoner, direkte av implementeringen av gründerevner. Det er verdt å merke seg at nøkkelen til vellykket implementering av entreprenørskapsevner først og fremst er gründerne selv, deres kvalifikasjoner og utdanningsnivå, evnen til å ta ansvar og initiativ, evnen til å navigere i et svært konkurransedyktig miljø, samt som deres følelse av sosialt ansvar.

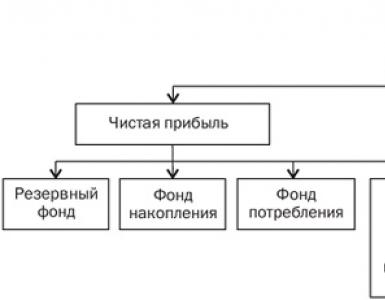

Entreprenørskapsevne som produksjonsfaktor har sin egen spesifikke betaling - gründerinntekt. I det virkelige økonomiske liv er det vanskelig å skille, men det er ikke en abstrakt økonomisk kategori. Entreprenørinntekt er betalingen som en gründer mottar for sine organisatoriske evner til å kombinere og bruke økonomiske faktorer, for risikoen for tap ved bruken av dem, for forretningsinitiativer (innovasjoner) og monopolmarkedsmakt. I økonomisk teori er gründerinntekt delt inn i to deler: normal og økonomisk profitt. Den første inkluderer en garantert inntekt for gründeren, betaling for det vanlige rutinearbeidet med å administrere virksomheten; til det andre - betaling for risiko, innovasjon, monopolmakt, betaling for det ledelsesarbeidet som fører til å oppnå et profittnivå over det minimum som er akseptabelt. Økonomisk profitt er mulig når en gründer under usikkerhetsforhold tok en risiko, for eksempel for å gi ut nye produkter, og denne risikoen viste seg å være berettiget. Denne delen av overskuddet fungerer som kompensasjon til gründeren for hans innsikt: når gründeren introduserer teknologiske, organisatoriske og andre innovasjoner (innovasjoner), mottar han kompensasjon for dem, og ofte er overskuddet en konsekvens av utilstrekkelig konkurranse eller til og med monopol, som er et resultat av gründerens gjennomtenkte aktiviteter i markedet. Det er klart at mengden gründerinntekt svinger, først og fremst på grunn av den andre komponenten, dvs. økonomisk profitt som type faktorinntekt Fig. 4.

Fig. 4. Funksjoner av økonomisk profitt.

Hvis aktiviteten til en gründer i en bransje fører til negativ økonomisk fortjeneste (dvs. mangel på til og med normal fortjeneste), må han bestemme om han vil forbli i bransjen (hvis gründeren ikke forventer en bedring i hans økonomiske situasjon i fremtiden ) eller bytt til en annen type aktivitet. En gründer som mottar null økonomisk fortjeneste kan imidlertid ikke gå ut av virksomheten, siden null økonomisk fortjeneste betyr at han fortsatt mottar normal fortjeneste. Selvfølgelig vil en gründer gjerne ha et positivt økonomisk overskudd, d.v.s. noe som stimulerer ham til å utvikle og kommersialisere nye ideer. Men i et konkurranseutsatt marked, som vi vet, har økonomisk profitt en tendens til null. Denne trenden betyr ikke at gründeren i bransjen jobber ineffektivt, men at bransjen selv er konkurransedyktig. Bransjer med positiv økonomisk profitt tiltrekker seg gründere fra andre mindre lønnsomme næringer, som et resultat av at økonomisk profitt omfordeles til nyankomne enheter og stabiliserer seg på nivået av null økonomisk profitt. Som du kan se, er økonomisk profitt midlertidig, med mindre vi snakker om markeder med et kunstig opprettholdt ikke-konkurransedyktig miljø.

Enkle konsepter

Etterspørsel etter arbeidskraft, pris på arbeidskraft, tilbud av arbeidskraft, substitusjonseffekt, inntektseffekt, tollsats, lønn, kapital, lånekapital, lånerenter, investering, verdipapirer, andel, gründer, naturressurser, jordleie, landpris, diskontering , investering, utbytte, forretningsinntekt, rente, arbeidsmarked, arbeidsstyrke,

Litteratur

1. Kurs i økonomisk teori: lærebok / utg. Chepurina M.N., Kiseleva E.A. – Kirov 2009 (kap. 8,9).

2. Økonomisk teori: lærebok. manual / utg. Gataulina A.M. - M., 2007 (vol. 7).

3. Mikroøkonomi: Workshop: lærebok. godtgjørelse. / under. utg. I.V.Novikova og Yu.M.Yasinsky. –Mn., 2008 (kap. 7,8,9).

4. Økonomisk teori: kurs: lærebok. godtgjørelse / under. utg. E.A. Lutokhina. –Mn., 2005 (Del II, kapittel 2).

5. Mikroøkonomi: lærebok. godtgjørelse / under. utg. I.V.Novikova og Yu.M.Yasinsky. –Mn., 2008 (kap. 7,8,9).

Profitt fungerer som hovedmotivet for gründervirksomhet. En gründer er mer villig til å engasjere seg i enhver aktivitet, jo større fortjeneste denne aktiviteten gir. Økonomer bruker begrepet profitt for å referere til forskjellen mellom et firmas totale inntekter og dets kostnader.

Før produksjonen starter, tilhører eiendomsrettighetene eierne av økonomiske ressurser (grunneiere, kapitalister, arbeidere). I produksjonsprosessen overføres retten til å bruke produksjonsfaktorer på visse vilkår til entreprenøren, som skal gi ressurseierne inntekter i form av jordleie, renter og lønn. Som et resultat oppstår to typer monopol for hver av produksjonsfaktorene: eiendomsmonopol og økonomisk monopol. Monopolet på eierskap av økonomiske ressurser realiseres i den tilsvarende inntekten (leie, renter, lønn). Entreprenørens monopol på disse ressursene er et midlertidig økonomisk monopol, og gjennomføringsformen er forretningsinntekt.

Entreprenørinntekt- en del av overskuddet fra gründervirksomhet som gründere selv mottar til risiko, innovasjon, organisering av produksjon og arbeidskraft. Entreprenørinntekt, på den ene siden, er en belønning for demonstrerte gründerevner, og på den annen side resultatet av den endelige fordelingen av bedriftens overskudd.

Næringsinntekt inkluderer:

normal fortjeneste. Hvis verdien er utilstrekkelig, vil gründeren engasjere seg i en annen, mer lønnsom virksomhet eller helt forlate gründeraktiviteten for å motta lønn mens han jobber for leie;

økonomisk inntekt, dvs. inntekt mottatt utover normal fortjeneste. Denne delen av næringsinntekten er en funksjon av økonomisk profitt. La oss huske at økonomisk fortjeneste er forskjellen mellom bruttoinntekten (inntekten) til et selskap og dets økonomiske kostnader (summen av både eksterne og interne kostnader). Noen ganger kalles det også merfortjeneste.

Å kvantifisere gründerinntekter på mikronivå byr på noen vanskeligheter. La oss huske at regnskapsmessig og økonomisk tolkning av overskudd ikke er sammenfallende. For en regnskapsfører er forretningsinntekt identifisert med tilbakeholdt overskudd til foretaket for rapporteringsperioden. En økonom tolker profitt mer snevert, og vurderer kun økonomisk profitt som inntekt.

Entreprenørskap som en spesifikk produksjonsfaktor er gjenstand for eierskap til gründeren; det har en viss form for implementering - i form av gründerinntekt. Entreprenørinntekt er hovedmålet for gründervirksomhet.

Profitt i økonomien utfører en rekke viktige funksjoner:

Det er motoren for økonomisk utvikling. I en markedsøkonomi er det profitt, eller rettere sagt størrelsen, som bestemmer hvilke varer og i hvilke mengder som skal produseres, siden hver entreprenør leter etter mengden varer og prisen han kan få maksimal profitt til;

Fremmer effektiv allokering av ressurser. Ressurser fordeles mellom bedrifter og bransjer basert på sistnevntes betalingsevne. Bedrifters vilje til å betale for økonomiske ressurser bestemmes i sin tur av deres lønnsomhet. Bare selskapet hvis produkter er etterspurt vil drive lønnsomt. Effektiv allokering av ressurser gjør at de rettes mot produksjon av akkurat de produktene samfunnet trenger i dag;

Stimulerer innovasjon. Forventningen om profitt motiverer gründeren til å innovere. I dag er alle effektive bedrifter, alle vellykkede gründere og ledere engasjert i innovative aktiviteter. Entreprenørselskaper som er de første til å omfavne effektiv innovasjon har muligheten til å generere ekstra inntekt og maksimere fortjenesten.

Entreprenørskapsevne er en økonomisk ressurs som påvirker økonomisk utvikling. Entreprenørskapsevne inkluderer:

gründere,

hele forretningsstrukturen (banker, børser osv.).

Entreprenørskapsevne har sin egen spesifikke betaling - gründerinntekt.

Næringsinntekt er inntekt mottatt fra næringsvirksomhet. I følge teorien til K. Marx er gründerinntekt den delen av profitten som forblir i eierskapet til en fungerende kapitalist etter å ha betalt renter på lånt kapital. Denne kapitalen brukes på kjøp av produksjonsmidler og arbeidskraft, noe som skaper merverdi (profitt) i produksjonsprosessen. Kapitalisten gir deler av overskuddet til bankmannen for å bruke lånet. Slik deles kapital inn i kapital-eiendom og kapital-funksjon. Til å begynne med gjelder denne inndelingen kun lånekapital, men med utviklingen av utlån og aksjonærforhold blir overskuddsdelingen i renter og næringsinntekter generell.

For øyeblikket er de viktigste formene for gründerinntekter utbytte, grunnleggernes fortjeneste og avgifter for deltakelse i arbeidet til de styrende organene i store aksjeselskaper. Før en gründer tilegner seg næringsinntekter, må han betale skatt til budsjettet og pensjonsfondet, tilbakebetale lån og renter på dem, fordele deler av overskuddet til å betale utbytte til aksjonærer osv. Betalinger som en gründer eller et selskap må foreta gjenspeiles i forpliktelser i balansen. Disse inkluderer kortsiktig (gjeld som forfaller innen et regnskapsår) og langsiktig gjeld (gjeld som må betales over to eller flere faktureringsperioder). Forpliktelser omfatter reelle forpliktelser (gjeld på obligasjoner), mulige forpliktelser (selskapsskatt og selvskyldnerkausjon) og potensielle eller betingede forpliktelser (ved rettsavgjørelse om behovet for å betale visse skattebeløp, avgjørelse av rettssaker ikke til fordel for selskapet osv.). I USA brukes i gjennomsnitt 3-5 % av nettoresultatet til ikke-finansielle selskaper på rentebetalinger. Andel av renter og utbytte på 70-80-tallet av XX-tallet. utgjorde 60 til 90 % av den totale fortjenesten til slike selskaper. Gjennomsnittlig avkastning i USA på 70-tallet var 10%, på 80-tallet - 8,8%, på 90-tallet - mer enn 10%.

Dermed kan vi konkludere med at gründerevne har sin egen spesifikke betaling - gründerinntekt (inntekt mottatt fra gründeraktivitet).

Fortjeneste forstås som forskjellen mellom inntekten mottatt av et foretak fra salg av varer og utgiftene det pådrar seg i prosessen med produksjon og salgsaktiviteter. I motsetning til lønn, renter og husleie er altså ikke profitt en slags likevektspris fastsatt ved kontrakt, men fungerer som en restinntekt. Moderne økonomer tolker profitt som en belønning for å utføre funksjonen til en gründer, dvs. som inntekt fra entreprenørskapsfaktoren. Fortjeneste som forskjellen mellom salg og kostnader har to former:

Regnskap;

2. Økonomisk.

Regnskapsmessig fortjeneste beregnes ved å trekke fra mottatt inntekt de såkalte eksterne, eller regnskapsmessige, kostnadene (kontante utgifter til selskapet for råvarer, materialer, lønn, utstyr, etc.). Selskapet betaler disse pengene til eksterne leverandører ved å kjøpe de nødvendige ressursene på markedet.

Men i tillegg til regnskapsmessige, eksplisitte kostnader, er det også implisitte, skjulte kostnader som også må tas i betraktning av selskapet ved vurdering av de økonomiske resultatene av virksomheten - dette er betalinger for ressurser som selskapet eier og bruker. De kalles alternativkostnader, dvs. alternativkostnader: et selskap kan bruke sine lokaler og utstyr, sin kontante kapital og sin tomt i produksjonsprosessen. Selv om hun ikke betaler disse kostnadene, eksisterer de faktisk fordi, hvis de brukes alternativt, kan disse ressursene gi henne en viss inntekt. Derfor må disse skjulte kostnadene også trekkes fra den totale inntekten når firmaets fortjeneste skal bestemmes. I dette tilfellet vil vi motta økonomisk (netto) fortjeneste.

Entreprenørskap i regional økonomi

Entreprenørskapets historie begynner i middelalderen. Allerede på den tiden var kjøpmenn, handelsmenn, håndverkere og misjonærer håpefulle gründere. Med fremkomsten av kapitalismen fører ønsket om rikdom til ønsket om ubegrenset profitt. Handlingene til gründere får en spesialisert karakter, og får et sivilisert rammeverk. Ofte jobber en gründer, som er eier av produksjonsmidlene, selv på fabrikken sin, på...

Profitt fungerer som hovedmotivet for gründervirksomhet. En gründer er mer villig til å engasjere seg i enhver aktivitet, jo større fortjeneste denne aktiviteten gir. Økonomer bruker begrepet profitt for å referere til forskjellen mellom et firmas totale inntekter og dets kostnader.

Før produksjonen starter, tilhører eiendomsrettighetene eierne av økonomiske ressurser (grunneiere, kapitalister, arbeidere). I produksjonsprosessen overføres retten til å bruke produksjonsfaktorer på visse vilkår til entreprenøren, som skal gi ressurseierne inntekter i form av jordleie, renter og lønn. Som et resultat oppstår to typer monopol for hver av produksjonsfaktorene: eiendomsmonopol og økonomisk monopol. Monopolet på eierskap av økonomiske ressurser realiseres i den tilsvarende inntekten (leie, renter, lønn). Entreprenørens monopol på disse ressursene er et midlertidig økonomisk monopol, og gjennomføringsformen er forretningsinntekt.

Entreprenørinntekt er en del av overskuddet fra gründervirksomhet som gründere selv mottar for risiko, innovasjon, organisering av produksjon og arbeidskraft. Entreprenørinntekt, på den ene siden, er en belønning for demonstrerte gründerevner, og på den annen side resultatet av den endelige fordelingen av bedriftens overskudd.

Næringsinntekt inkluderer:

- * normal fortjeneste. Hvis verdien er utilstrekkelig, vil gründeren engasjere seg i en annen, mer lønnsom virksomhet eller helt forlate gründeraktiviteten for å motta lønn mens han jobber for leie;

- * økonomisk inntekt, dvs. inntekt mottatt utover normal fortjeneste. Denne delen av næringsinntekten er en funksjon av økonomisk profitt. La oss huske at økonomisk fortjeneste er forskjellen mellom bruttoinntekten (inntekten) til et selskap og dets økonomiske kostnader (summen av både eksterne og interne kostnader). Noen ganger kalles det også merfortjeneste.

Entreprenørskap som en spesifikk produksjonsfaktor er et objekt for eierskap til gründeren; det har en viss form for implementering - i form av gründerinntekt. Entreprenørinntekt er hovedmålet for gründervirksomhet.

Profitt i økonomien utfører en rekke viktige funksjoner:

- * er motoren for økonomisk utvikling. I en markedsøkonomi er det profitt, eller rettere sagt størrelsen, som bestemmer hvilke varer og i hvilke mengder som skal produseres, siden hver entreprenør leter etter mengden varer og prisen han kan få maksimal profitt til;

- * fremmer effektiv ressursallokering. Ressurser fordeles mellom bedrifter og bransjer basert på sistnevntes betalingsevne. Bedrifters vilje til å betale for økonomiske ressurser bestemmes i sin tur av deres lønnsomhet. Bare selskapet hvis produkter er etterspurt vil drive lønnsomt. Effektiv allokering av ressurser gjør at de rettes mot produksjon av akkurat de produktene samfunnet trenger i dag;

- * stimulerer til innovasjon. Forventningen om profitt motiverer gründeren til å innovere. I dag er alle effektive bedrifter, alle vellykkede gründere og ledere engasjert i innovative aktiviteter. Entreprenørselskaper som er de første til å omfavne effektiv innovasjon har muligheten til å generere ekstra inntekt og maksimere fortjenesten.

Kilder til profitt:

K. Marx i Kapitalen presenterte et opplegg for produksjon av merprodukt eller merverdi. I produksjonsprosessen skaper arbeideren med sin arbeidskraft en verdi som er større enn kostnaden for det nødvendige produktet. Produktet produsert av arbeideren utover det nødvendige produktet kalles merverdi, og verdien er merverdi. I følge Marx er denne merverdien profitt, og dens kilde er ubetalt merarbeid fra innleide arbeidere. Den marxistiske tolkningen av profitt er med andre ord basert på utnyttelse av lønnsarbeidere. Merverdi inkluderer utnyttelse av innleid arbeidskraft, inntekt på kapital, betaling for land og belønning av gründeren for risiko, innovasjon og organisering av produksjonen. En del av overskuddet mottatt som følge av økonomisk aktivitet er inntekten til eieren av produksjonsmidlene eller gründeren som arrangør av produksjonen. I følge Marx sin teori er entreprenørskapsinntekt en transformert form for profitt, som representerer kapitalistens belønning.

Moderne økonomisk tenkning betrakter profitt som inntekt for gründervirksomhet, og forstår det som en betaling for risiko, innovasjon og forretningsorganisasjon. Forklaringene er som følger:

- * Fare. I et statisk økonomisk system, preget av uendrede parametere, minimeres usikkerhet og risiko. Det er ikke plass for profitt i en slik økonomi. I en dynamisk økonomi er fremtiden alltid usikker: forbrukernes smak, økonomiske forhold, ressurspriser osv. En slik økonomi er med andre ord preget av betydelig usikkerhet, og næringsvirksomhet under slike forhold er uunngåelig forbundet med risiko, som genererer økonomisk profitt;

- * monopolstilling i markedet. En monopolist kan kontrollere markedet, hindre konkurrenter fra å gå inn i det, og begrense produktproduksjonen, og dermed øke prisene. Resultatet vil være en økning i økonomisk fortjeneste. Det skal bemerkes her at gründerinntekter kan inneholde elementer av monopolprofitt eller ikke. Monopolprofitt er med andre ord bare en del av gründerinntekten. Muligheten for å oppnå monopolprofitt innenfor rammen av gründerinntekt er et resultat av et næringsmonopol og en konsekvens av svakhetene i institusjonelle relasjoner i samfunnet.

https://ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%B8%D0%B1%D1%8B%D0%BB%D1%8C#.D0.9E.D0.B1. D1.8A.D0.B5.D0.BA.D1.82.D0.B8.D0.B2.D0.BD.D1.8B.D0.B5_.D1.82.D0.B5.D0.BE.D1. 80.D0.B8.D0.B8_.D0.BE.D0.B1_.D0.B8.D1.81.D1.82.D0.BE.D1.87.D0.BD.D0.B8.D0.BA. D0.B5_.D0.BF.D1.80.D0.B8.D0.B1.D1.8B.D0.BB.D0.B8