Public Joint Stock Company (PAO) (Open Joint Stock Company, OJSC). Overskuddsdisponering i aksjeselskap Overskuddet til aksjeselskap fordeles i følgende rekkefølge

Fortjeneste er differansen mellom inntekt mottatt fra salg av produkter, anleggsmidler, annen eiendom, utført arbeid, utførte tjenester, ikke-salgsaktiviteter og påløpte kostnader for produksjon, salg av produkter og andre typer aktiviteter1.

For å tjene penger bruker et aksjeselskap alle tilgjengelige midler, ressurser, eiendeler, hvis kilder er egen og lånt kapital. Dette overskuddet brukes til:

Betaling av renter på gjeldspapirer;

Betaling av skatter;

Øke egenkapitalen til et aksjeselskap (reinvestering);

Utbetaling av utbytte til aksjonærene.

Et utbytte er en bestemt del av overskuddet til et aksjeselskap. I ingen annen kommersiell organisasjon er utbytte en del av profitt.

Fortjeneste er markedsresultatet av aktivitetene til et aksjeselskap, funksjonen til dets kapital, og derfor, i henhold til markedets lover, er det dets eiendom, og aksjeselskapet bestemmer uavhengig hvordan det skal brukes.

Et aksjeselskaps uavhengighet i forhold til mottatt overskudd er ikke absolutt, siden det har forpliktelser til å betale skatt til staten og betale renter på lånt kapital, som er etablert av markedet, og ikke av aksjeselskapet. . En større grad av hans frihet er kun tilgjengelig når han deler (etablerer en andel) overskuddet som gjenstår i selskapet i utbytte og reinvesteringer. Men også her har markedet sin innflytelse.

Et aksjeselskap skaper overskudd, men sistnevnte tilhører i det store og hele markedet, selv om det juridisk sett kun er selskapets eiendom. Det er markedet (sammen med staten) som bestemmer hvordan dette overskuddet skal brukes.

Overskuddet til et aksjeselskap må skilles fra det overskuddet en aksjonær kan få ved å eie en enkelt aksje. Fortjeneste fra en individuell aksje kommer vanligvis fra to kilder. For det første fra utbytte mottatt av aksjonæren på aksjer, dannet fra overskuddet til aksjeselskapet. For det andre kan en aksjonær ha inntekter fra å selge en aksje videre på aksjemarkedet dersom hans salgspris er høyere enn prisen han tidligere kjøpte aksjen til. Kilden til dette overskuddet er allerede utenfor fortjenesten til aksjeselskapet.

Kilden til fortjeneste fra videresalg av aksjer er kapitalen til en annen markedsdeltaker - kjøperen av aksjene, men årsaken til eksistensen av denne kilden er likevel igjen aksjeselskapet selv, siden markedsloven prisen på en aksje er dens tendens til å vokse, som er basert på prosessen med å reinvestere fortjeneste av aksjeselskapet og den resulterende økningen i hans nettoformue.

I form av utbytte får aksjonæren sin andel av overskuddet. Videresalg av aksjer er ikke annet enn uttak av en aksjonær fra et aksjeselskap, ledsaget av tilbakeføring til ham av økningen i hans innskudd, men ikke i form av en økning i selskapets egenkapital (som i andre kommersielle organisasjoner), men i form av en økning i hans aksjekapital (som fremtidig egenkapital). Gevinsten tilbakeføres ham ikke av aksjeselskapet, men av en annen markedsaktør som blir aksjonær som følge av kjøp av en aksje.

Så nettoresultatet til et aksjeselskap etter å ha betalt skatt og renter på gjeldsforpliktelser er delt inn i gjenværende overskudd i aksjeselskapet, eller reinvestering, og overskudd overført til aksjonærer, eller utbytte.

Gjenværende overskudd i selskapet i form av reinvestering er også overskuddet til aksjonærene, siden reinvestering for det første er grunnlaget for fremtidig vekst av egenkapitalen i et aksjeselskap, og for det andre kan denne delen av overskuddet komme tilbake til dem ved avvikling av selskapet.

Overskuddet videreført til aksjonærene i form av utbytte er overskuddet til selskapet, siden det var selskapet som produserte det.

Reinvestering og utbytte er en del av en helhet og kan ikke skilles fra hverandre. En økning i førstnevnte for et gitt tidspunkt fører (alt annet likt) til en nedgang i utbytte, og omvendt. Men senere, takket være en økning i egenkapitalen, er aksjeselskapet i stand til å betale relativt høyere utbytte osv.

Hvert aksjeselskap bestemmer som regel uavhengig fordelingen av netto overskudd. Beslutningen om utdeling av overskudd i et aksjeselskap treffes av aksjonærene på en generalforsamling etter innstilling fra styret. I russisk praksis overstiger beløpet av nettooverskuddet tildelt for utbetaling av utbytte sjelden 20% av det totale nettooverskuddet, og er i de fleste tilfeller betydelig lavere. I figur 1.4. Som en illustrasjon presenteres fordelingen av overskuddet til Sibirtelecom OJSC fra 2002 til 2004.

Utbytte som en del av overskuddet til et aksjeselskap. I henhold til paragraf 1 i art. 42 i den føderale loven av 26. desember 1995 nr. 208-FZ "On Joint-Stock Companies", utbetales utbytte fra nettooverskuddet til aksjeselskapet. Utbytte på preferanseaksjer av visse typer kan utbetales fra midler til aksjeselskapet spesielt utpekt for dette formålet. Om ønskelig kan dette tolkes som kun en indikasjon på den generelle økonomiske kilden til utbyttet, og ikke som den faktiske kilden til utbetaling av utbytte.

I verdenspraksis kan et aksjeselskap bruke alle tilgjengelige midler som en direkte kilde til utbetaling av utbytte, spesielt:

Løpende overskudd;

Midler fra utstedelse av nye aksjer;

Lånte midler;

Inntekter fra salg av selskapets eiendeler;

Tidligere mottatt inntekt mv.

Av denne grunn kan det være vanskelig å etablere en direkte kobling mellom et løpende utbytte og et selskaps løpende inntjening dersom kilden til utbyttebetalingen ikke helt eller delvis er knyttet til selskapets løpende inntjening.

Samtidig er dette en av grunnene til at virkningen av utbyttebetalinger på markedskursen på aksjer ikke er tydelig synlig. Markedsprisen på aksjer er en funksjon av det fremtidige overskuddet til et aksjeselskap, og bare i denne egenskapen er det også en funksjon av fremtidig utbytte. Hvis nåværende utbytte er svakt relatert til selskapets overskudd, er sammenhengen med fremtidig overskudd og fremtidig utbytte i aksjeselskapet svært svak, og de har liten betydning for markedsprisingen.

Den økonomiske kilden til utbytte er kun fortjenesten til aksjeselskapet. Hvis et aksjeselskap samler inn lånte midler for å betale utbytte, vil det i påfølgende år måtte tilbakebetale midlene i sin helhet fra netto overskudd. Og dette gjelder enhver kilde til utbyttebetaling som er oppført noen få avsnitt ovenfor. Dermed kan den faktiske kilden for utbetaling av det nåværende utbyttet til et aksjeselskap være en hvilken som helst kilde som er tilgjengelig for aksjeselskapet, men den endelige økonomiske kilden vil alltid være det nåværende overskuddet til aksjeselskapet fra dets kjernevirksomhet eller tjene fra andre kilder.

I henhold til paragraf 1 i art. 42 i den føderale loven av 26. desember 1995 nr. 208-FZ "On Joint-Stock Companies", har et aksjeselskap rett, basert på resultatene fra første kvartal, halvår, ni måneder av finansiell år og (eller) basert på regnskapsårets resultater, ta beslutninger (kunngjøre) om utbetaling av utbytte på plasserte aksjer

Selskapet er forpliktet til å betale utbytte for hver kategori (type) aksjer. Utbytte utbetales i penger, og i tilfeller som følger av selskapets vedtekter - i annen eiendom. Som nevnt ovenfor, tas beslutningen om utbetaling av utbytte, størrelsen på utbyttet og formen for utbetalingen for aksjer av hver kategori (type) av generalforsamlingen etter anbefaling fra styret (representantskapet). ) av selskapet. Størrelsen på årlig utbytte kan ikke være mer enn anbefalt av styret (representantskapet) i selskapet. Generalforsamlingen har rett til å beslutte å ikke betale utbytte på aksjer av visse kategorier (typer), samt å utbetale delvis utbytte på preferanseaksjer, hvis utbyttebeløp er fastsatt i charteret.

Datoen for utbetaling av utbytte fastsettes av selskapets vedtekter eller vedtak fra generalforsamlingen om utbetaling av utbytte. Listen over utbytteberettigede skal omfatte aksjonærer og pålydende eiere av aksjer som er oppført i aksjeeierregisteret i selskapet på dagen for utarbeidelse av listen over personer med rett til å delta i den ordinære generalforsamlingen.

Loven "Om aksjeselskaper" fastslår at et aksjeselskap ikke har rett til å ta beslutning om utbetaling (erklæring) av utbytte på aksjer:

Inntil full betaling av hele selskapets autoriserte kapital;

Før tilbakekjøp av alle aksjer som må kjøpes tilbake i henhold til loven;

Hvis det på tidspunktet for utbetaling av utbytte oppfyller tegnene på insolvens (konkurs) i samsvar med den russiske føderasjonens rettslige handlinger om insolvens (konkurs) til foretak, eller de spesifiserte tegnene vises i selskapet som et resultat av betaling av utbytte;

Hvis verdien av selskapets netto eiendeler er mindre enn dets autoriserte kapital, reservefond og overskridelsen av pålydende verdi fastsatt i charteret, vil likvidasjonsverdien av de utstedte preferanseaksjene eller blir mindre enn deres størrelse som følge av betaling av utbytte.

Utbyttepolitikk for et aksjeselskap. Utbyttepolitikk er politikken til et aksjeselskap innen bruk av overskudd. Utbyttepolitikken dannes av styret avhengig av målene til aksjeselskapet og bestemmer andelene av overskuddet som enten utbetales til aksjonærene i form av utbytte eller forblir som tilbakeholdt overskudd og reinvesteres.

Utbyttepolitikk er et visst regelverk som et aksjeselskap følger når det oppfyller sine forpliktelser til å betale utbytte over en tilstrekkelig lang tidsperiode1.

Utbyttepolitikken til et aksjeselskap utvikles av det under påvirkning av dets egne økonomiske evner, eksisterende taktiske og strategiske mål og mål, samt tar hensyn til markedets krav i inneværende periode og er basert på en rekke av prinsipper, som:

Obligatorisk utbetaling av utbytte;

Forutsigbarhet av utbytte;

Åpenhet for markedet for kilder til betaling av gjeldende utbytte;

Overholdelse av kravene til markedsdeltakere.

Hvert aksjeselskap forfølger sin egen individuelle utbyttepolitikk, men tatt i betraktning de eksisterende generelle tilnærmingene, skilles følgende mulige alternativer ut:

En politikk med enhetlige betalinger (etter år, innen et år) og en politikk med ujevne betalinger over visse perioder;

Retningslinjer rettet mot bærekraftig utbyttevekst;

Politikken for et konstant (fast) nivå på utbytteandelen i overskudd og politikken for en ikke-fast utbytteandel;

Fast absolutt utbyttepolitikk og ikke-fast absolutt utbyttepolitikk;

Politikken med å betale utbytte kun fra overskudd og politikken med å betale utbytte fra forskjellige kilder.

Kontrollspørsmål

1. List opp egenskapene til et aksjeselskap som juridisk enhet.

2. Hvordan skiller et åpent aksjeselskap seg fra et lukket?

3. Hvordan skiller en filial av et aksjeselskap seg fra et representasjonskontor?

4. Hva er kapitalselskaper?

5. Hva er det kvantitative forholdet mellom den autoriserte og egenkapitalen i et aksjeselskap?

6. Hva er de kvalitative forskjellene mellom autorisert kapital og aksjekapital?

RUSSISK STATS SOSIAL UNIVERSITET

FAKULTET FOR SOSIALFORSIKRING,

ØKONOMI OG ARBEIDSSOSIOLOGI

Institutt for finans og kreditt

KURSARBEID

I faget "Finans"

"Distribusjon av overskudd fra et aksjeselskap"

Den autoriserte kapitalen til et aksjeselskap er det første startbeløpet av kapital som gir drivkraft til selskapets videre virksomhet. Den består av den pålydende verdien av selskapets aksjer ervervet av aksjonærer. Den autoriserte kapitalen til selskapet bestemmer minimumsbeløpet for selskapets eiendom som garanterer interessene til dets kreditorer. Den kan ikke være mindre enn den størrelsen som lov om aksjeselskaper gir.

JSC-er kan være åpne eller lukkede. I et åpent aksjeselskap (heretter referert til som OJSC) kan deltakerne avstå fra sine aksjer uten samtykke fra andre aksjonærer. En slik JSC har rett til å foreta en åpen tegning av utstedte aksjer og deres fritt salg under vilkårene fastsatt ved lov og andre rettsakter. Aksjer i et lukket aksjeselskap (heretter referert til som CJSC) distribueres kun mellom dets grunnleggere (enkeltpersoner og juridiske personer) eller andre forhåndsbestemte kretser av personer.

Når et JSC opprettes, inngår grunnleggerne en avtale seg imellom, som bestemmer prosedyren for deres felles aktiviteter for å opprette et selskap, størrelsen på selskapets autoriserte kapital, kategoriene av aksjer som utstedes og prosedyren for deres plassering, som samt andre vilkår gitt av loven om JSC.

AO-kontrollkretsen er vist i fig. 1

Fig.1 JSC-kontrollkrets

Aksjeselskapets øverste styringsorgan er generalforsamlingen, som vedtar endringer i selskapets vedtekter, valg av medlemmer av styret (representantskapet) og tidlig avslutning av deres fullmakter, dannelse av selskapets ledelse. organer og tidlig oppsigelse av deres fullmakter, godkjenning av årsrapporter og balanser, fordeling av overskudd og tap samfunnet. Tar også beslutninger om reorganisering eller avvikling av selskapet. Et styre (representantskap) opprettes i et selskap med mer enn femti aksjonærer. Dette rådet kontrollerer virksomheten til selskapets utøvende organ og utfører noen funksjoner i generalforsamlingen. Selskapets utøvende organ er direktoratet (styret) og/eller daglig leder, som utfører den nåværende ledelsen av selskapets finansielle og økonomiske aktiviteter.

Så den autoriserte kapitalen til et aksjeselskap består av aksjer. En aksje er et verdipapir som indikerer eierens andel i kapitalen i et aksjeselskap og gir ham rett til å motta en andel av selskapets overskudd i form av utbytte og stemmerett på generalforsamlingen. Ved kjøp av aksjer blir kapitaleieren deltaker i aksjeselskapet, og hver aksjeeier er ansvarlig for selskapets anliggender med den innskutte andelen. Eieren av aksjen kan ikke få pengene gitt tilbake fra selskapet, siden pengene aksjonærene har bidratt med ble brukt til å kjøpe maskiner, råvarer, og en del av dem ble delt ut i form av lønn til arbeidere. Aksjonærenes penger er allerede blitt produksjonsmidler som ikke kan tas tilbake fra foretaket. Derfor har eieren av aksjene, aksjonæren, bare rett til å motta en viss andel av foretakets inntekt. Denne inntekten utbetales fra aksjeselskapets nettoresultat i form av utbytte.

Aksjer kan være ordinære eller foretrukne. De er forskjellige ved at på vanlige aksjer utbetales aksjonærer et utbytte avhengig av hvor mye overskudd aksjeselskapet har i et gitt år. Og på foretrukne aksjer betales en fast prosentandel, uavhengig av størrelsen på JSCs fortjeneste. Men i motsetning til eiere av ordinære aksjer, har ikke eiere av preferanseaksjer stemmerett på generalforsamlingen.

Det er nominelle, balanse-, likvidasjons- og markedspriser (børs) på aksjer. Den nominelle prisen (verdien) av en aksje er prisen som er skrevet på aksjens form, den viser hvilken del av den autoriserte kapitalen som utgjorde en aksje ved stiftelsen av aksjeselskapet.

Bokført pris på en aksje beregnes som forholdet mellom verdien av selskapets netto eiendeler og antall utstedte aksjer.

Avviklingsprisen på en aksje er kostnaden for eiendommen som selges i faktiske priser per aksje.

Pari- og avviklingsprisene er flyktige, brukes i spesielle tilfeller og egner seg dårlig til bruk ved verdsettelse av aksjer i et normalt opererende selskap. Valutakursen (markeds)prisen er mer anvendelig. Den beregnes basert på resultat per aksje. En aksjonær i en markedsøkonomi sammenligner inntjening per aksje med inntjening banken tjener til den gjeldende bankinnskuddsrenten. Prisen på aksjen vil bli bestemt av hvor mye penger som kan settes inn i banken, tatt i betraktning gjeldende innskuddsrente.

Utbytte

KA= x100 %Bankinteresse

Hovedfordelene med JSC

Begrenset ansvar for selskapets forpliktelser, d.v.s. Aksjonærer er kun ansvarlige for beløpet som er betalt for aksjene, og ikke for deres eiendom.

Det er en mulighet til å skaffe betydelige midler ved å selge aksjer.

Enkel registrering av deltakelse i JSC, fordi aksjonærer kan gå inn og ut av selskapet.

En JSC kan eksistere uavhengig av pensjonering av ikke bare én, men også en gruppe aksjonærer, fordi aksjer kan overdras til arvinger.

Ulemper med JSC

Tiden som kreves for å organisere en JSC er betydelig lengre enn når du organiserer et privat foretak eller partnerskap, fordi det er nødvendig ikke bare å utarbeide et charter og registrere et aksjeselskap, men også å forberede og selge aksjer.

Aksjeselskapets ledelse skal rapportere til aksjonærene og samtidig rapportere om økonomi og planer, samt investeringsområder, som ikke åpner for full bevaring av forretningshemmeligheter.

Profitt. Profitt er hovedmålet for organisasjoner. Det er vanskelig å entydig bestemme den økonomiske essensen av profitt. I praksis representerer det forskjellen mellom inntekter fra salg av produkter (varer, tjenester) og kostnader (utgifter) for deres produksjon og salg. I teoretiske termer kan vi vurdere tilnærminger for å bestemme profittens økonomiske natur.

Nettoresultatet som gjenstår til disposisjon for selskapet er gjenstand for videre fordeling i følgende rekkefølge:

1. dannelse av reservekapital

2. tilbakebetaling av renter på obligasjoner

3. utbetaling av utbytte på preferanseaksjer

4. utbetaling av utbytte på ordinære aksjer eller reinvestering.

Renter på obligasjoner utbetales til obligasjonseierne fra selskapets nettoresultat, og i tilfelle utilstrekkelighet fra reservefondet dannet av selskapet. Dersom økonomiske ressurser ikke tillater utbetaling av utbytte på aksjer og renter på obligasjoner samtidig, har obligasjonseierne fortrinnsrett til å motta. Renter på obligasjoner beregnes i forhold til obligasjonenes pålydende, uavhengig av markedsverdi, og kan betales en gang i kvartalet, et halvt år eller ved utgangen av året. Dersom Selskapet blir erklært insolvent, kan dets eiendom brukes til å betale renter på obligasjoner. Notering av rentebetaling skjer enten ved å innløse obligasjonen eller ved å kutte kupongen på obligasjonen. Utbytte er en del av selskapets nettoresultat med forbehold om fordeling mellom aksjonærene. Netto overskudd som brukes til å betale utbytte, fordeles mellom aksjonærene i forhold til antall og type aksjer de eier. Beslutningen om å betale utbytte er tatt Generalforsamling. Generalforsamlingen har rett til å fatte vedtak om utbetaling av utbytte på utestående aksjer kvartalsvis, en gang hvert halvår eller en gang i året. Betalinger utbytte på preferanseaksjer gjøres etter innbetalinger på obligasjoner og før innbetalinger på ordinære aksjer. Vanligvis, for preferanseaksjer, er eieren garantert et fast utbyttebeløp (som en prosentandel av aksjens pålydende). Utbytte utbetales fra selskapets nettoresultat for inneværende år. Utbytte på preferanseaksjer av visse typer kan utbetales fra midler til aksjeselskapet spesielt utpekt for dette formålet. Utbytte utbetales som hovedregel i penger, og i tilfeller som følger av selskapets vedtekter, i annen eiendom. Selskapet har ikke rett til å fatte vedtak om utbetaling av utbytte på aksjer: 1) før hele selskapets autoriserte kapital er fullt innbetalt; 2) før tilbakekjøp av alle aksjer som må kjøpes tilbake; 3) hvis det på tidspunktet for utbetaling av utbytte oppfyller tegnene på insolvens (konkurs) i samsvar med den russiske føderasjonens rettsakter om insolvens (konkurs) til foretak eller de spesifiserte tegnene vises i selskapet som følge av utbetaling av utbytte; 4) dersom verdien av selskapets netto eiendeler er mindre enn dets autoriserte kapital og reservefond, eller blir mindre enn størrelsen som følge av utbetaling av utbytte.I samsvar med gjeldende russisk lovgivning kan nettooverskuddet mottatt av et aksjeselskap som et resultat av dets finansielle og økonomiske aktiviteter fordeles mellom aksjonærer som har ordinære aksjer, og kan stå til disposisjon for selskapet for å finansiere kapitalinvesteringer, finansiering sosiale utbetalinger etc. Dermed blir overskuddet som står til disposisjon for aksjeselskapet " ikke tildelt» mellom aksjonærene fortjeneste.

Mål, mål og funksjoner for økonomistyring i en virksomhet.

Mål for økonomistyring. Interne og eksterne oppgaver for økonomistyring i en virksomhet. Oppgaver knyttet til å tiltrekke og plassere midler. Innholdet i foretakets økonomiske aktiviteter. Kriterier for å skaffe midler til en virksomhet.

I motsetning til regnskap, som oppsto for mange hundre år siden, økonomistyring som selvstendig disiplin dannet relativt nylig, hovedsakelig på midten av 1900-tallet. i USA og andre markedsutviklede land. Han utviklet en generell teori om finans, hvis begynnelse ble lagt på 1600- og 1700-tallet. Behovet for fremveksten av en ny disiplin, som om den ble skilt ut fra den klassiske teorien om finans, oppsto i forbindelse med komplikasjonen og utvidelsen av omfanget av økonomiske relasjoner til ledende selskaper og dannelsen av finansielle og industrielle selskaper.

Økonomistyring har absorbert og organisk kombinert til en selvstendig aktivitet bestemmelsene i finansteorien, teorien om organisasjonsledelse og regnskapsanalyseapparatet. Siden midten av 1970-tallet har strukturen for økonomistyring inkludert mange deler av ledelsesregnskapet, hvor utviklingen i stor grad var forårsaket av behovene til å administrere de økonomiske aktivitetene til forretningsenheter. Økonomistyring i systemet for økonomiske vitenskaper er på den ene siden en selvstendig og veldig spesifikk del av en slik vitenskap som ledelse. Derfor har økonomistyring mange av funksjonene og egenskapene til ledelse som vitenskap. Men på den annen side er det en disiplin som har ledelsesmessige og økonomiske aspekter som er iboende i en rekke anvendte økonomiske vitenskaper (finansiering av organisasjoner, verdipapirmarked, investeringer, forsikring, bank, mikroøkonomi). Derfor er finansiell styring "grenselinje" for mange økonomiske vitenskaper, men kjennetegnes ved sin dominerende rolle i forhold til bedriftsfinansiering, finansiell og økonomisk analyse, ledelsesregnskap, verdipapirmarkedet, børsvirksomhet, statistikk, prissetting, kreditt, beskatning, regnskap, etc. Elementer av disse vitenskapene er inkludert som en integrert del av økonomistyring, og bidrar til sistnevntes gjennomføring av sine funksjoner, mål og mål. Samtidig er økonomistyring ikke en eklektisk samling av ulike disipliner. Den har sitt eget studieemne, kategoriapparat, forskningsmetoder, etc.

Økonomistyring er økonomistyring foretaket; system for dannelse, bevegelse og bruk av økonomiske ressurser og deres sirkulasjon; finansiell analyse, planlegging, samt finne og distribuere kapital (motta og distribuere økonomiske ressurser). Økonomistyring er et system for å styre kontantstrømmene til et foretak i eiernes interesse.

Økonomistyring er et økonomistyringssystem for forretningsenheter basert på bruk av et sett med metoder, teknikker, spaker, finansielle instrumenter og prinsipper ved hjelp av hvilke finanspolitikken (taktikken og strategien) til foretaket implementeres.

Økonomisk styring er også en vitenskap innen ledelsesmessige økonomiske beslutninger, siden det krever kunnskap om mange økonomiske og finansielle disipliner og generelle mønstre for økonomisk utvikling.

Økonomistyring er også type ledelsesaktivitet. I denne egenskapen fremstår det som et system for innflytelse fra faget økonomistyring (økonomisk leder) på sitt objekt for å forbedre sistnevnte. Dessuten er økonomistyring en form for entreprenørskap.

Emneøkonomisk styring er økonomistyringssystemet til et foretak, den økonomiske mekanismen til sistnevnte, samt et sett med metoder, teknikker og spaker for å administrere økonomien til et foretak.

Hovedmålene for økonomistyring inkluderer:

Maksimere fortjenesten (lønnsomheten) til bedriften;

Maksimere aksjonæreierskap (markedsverdi) av foretaket;

Løse en rekke sosiale problemer knyttet til organisasjonens aktiviteter

Oppgaverøkonomistyring samsvarer med økonomifunksjonene til forretningsenheter. Dette:

samle inn penger til bedriften;

Plassering av midler;

Finansiell planlegging

Organisering av finansielle aktiviteter

Kommunikasjonsfunksjon (implementering av økonomi

forhold til motparter, kunder, myndigheter, fond utenom budsjettet osv.);

Analytisk og kontrollfunksjon (finansiell analyse,

finansiell kontroll).

Verktøyøkonomistyring inkluderer også:

Å finne det optimale i en kombinasjon av kort- og langsiktig

virksomhetsutviklingsoppgaver;

Optimalisering av økonomiske beslutninger, overholdelse av sistnevnte med selskapets posisjon i markedet, samt markedsrealiteter;

Organisk integrasjon i selskapets økonomiske strategi;

Overholdelse av markedsføring, priser, investering,

personell, tekniske, teknologiske og miljømessige strategier til selskapet;

Finne former og metoder for å oppnå maksimalt

økonomiske resultater av selskapet;

Forbedring av beregninger;

Restrukturering av selskapets eiendeler og gjeld mhp

optimalisering;

Overensstemmelse med finanslovgivning, forskrifter og instrukser;

Sikre selskapets økonomiske image;

Sosialt ansvar for ledere;

Forbedre finansiell kompetanse;

Rådgivning for bedriftsledelse og personell mv.

Økonomiadministrasjonen til et foretak (finansdirektoratet, økonomiansvarlige) er Emne.økonomistyring. Eierne av foretaket (inkludert egenkapitalandeler) bør også betraktes som subjekter, siden ledere gjennomfører sin vilje. Objekter ledelse er økonomien til forretningsenheter, økonomiske prosesser som skjer i bedriften; økonomiske strømmer knyttet til driften; kontanter; finansielle eiendeler, ressurser og deres kilder; økonomiske relasjoner internt og eksternt for virksomheten.

System økonomiske metoder består av følgende hovedmetoder og teknikker for å begrunne ledelsesbeslutninger:

Metode for tekniske og økonomiske beregninger;

Balansemetode;

Økonomiske og statistiske metoder;

Økonomiske og matematiske metoder;

Ekspertmetoder (metoder for ekspertvurderinger);

Metoder for kostnadsdiskontering;

Metoder for å øke verdien (sammensetning);

Diversifiseringsmetoder;

Metoder for avskrivning av eiendeler;

Sikringsmetoder;

Andre økonomiske metoder.

Relatert informasjon.

Behovene for utvidet reproduksjon basert på å etablere et optimalt forhold mellom midler tildelt forbruk og akkumulering.

Ved utdeling av overskudd og fastsettelse av hovedretningene for bruken, tas det først og fremst hensyn til det tilstanden til konkurransemiljøet, som kan diktere behovet for å utvide og oppdatere produksjonspotensialet til bedriften betydelig. I samsvar med dette bestemmes omfanget av fradrag fra overskudd til produksjonsutviklingsmidler, hvis ressurser er ment å finansiere kapitalinvesteringer, øke arbeidskapitalen, støtte forskningsaktiviteter, introdusere nye teknologier, overgang til progressive arbeidsmetoder, etc. Generell ordning for fordeling av bedriftens overskudd vist i fig. 20.4.

Ris. 20.4. Hovedretninger for overskuddsfordeling

Et viktig aspekt ved overskuddsfordeling er bestemmelsen av andelen av deling av overskudd i kapitaliserte og forbrukte deler, som er etablert i samsvar med konstituerende dokumenter, interessene til grunnleggerne, og bestemmes også avhengig av forretningsutviklingsstrategien.

For hver organisasjonsform og juridisk form av et foretak er det lovlig etablert en passende mekanisme for fordeling av overskudd som gjenstår til disposisjon for foretaket, basert på særegenhetene ved den interne strukturen og reguleringen av virksomheten til foretak med tilsvarende eierskapsformer .

I ethvert foretak er gjenstanden for utdeling foretakets balanseoverskudd. All fordeling refererer til resultatretningen til budsjettet og etter bruksposter i virksomheten. Fordelingen av overskudd er lovregulert i den delen av den som går til budsjettene på ulike nivåer i form av skatter og andre obligatoriske betalinger. Å bestemme retningslinjene for å bruke overskuddet som gjenstår til disposisjon for foretaket, strukturen til midlene som dannes, og prosessen med bruken av dem er innenfor kompetansen til foretaket selv.

Staten etablerer ingen standarder for fordeling av overskudd, men gjennom prosedyren for å gi skatteinsentiver stimulerer den retningen av profitt for innovasjon, kapitalinvesteringer av produksjons- og ikke-produksjonskarakter, til veldedige formål, finansiering av miljøverntiltak , utgifter til vedlikehold av anlegg og institusjoner i ikke-produksjonssfæren mv. Lovgivningen begrenser størrelsen på et foretaks reservefond og regulerer fremgangsmåten for å danne en reserve for tapsutsatte fordringer.

Prosedyren for å distribuere og bruke overskuddet til et foretak er fastsatt i dets konstituerende dokumenter og bestemmes av forskrifter, som er utviklet av de relevante avdelingene for økonomiske og finansielle tjenester og godkjent av foretakets styrende organ.

Fordeling av overskudd ved virksomheter av ulike organisasjonsformer

Underfordeling av overskudd er forstått som rekkefølgen og retningene for bruken, bestemt av lovgivningen, målene og målene til foretaket og interessene til grunnleggerne - eierne av foretaket. Overskuddsfordelingen er basert på følgende prinsipper:

- oppfyllelse av forpliktelser overfor staten;

- sikre den materielle interessen til ansatte i å oppnå de høyeste resultatene til lavest mulig kostnad;

- akkumulering av egen kapital, sikrer prosessen med kontinuerlig forretningsutvikling;

- oppfyllelse av forpliktelser overfor stiftere, investorer, kreditorer mv.

Hovedretningene for overskuddsfordeling er presentert i fig. 20.4.

Fortjeneste av et generelt partnerskap fordelt mellom deltakerne i samsvar med den konstituerende avtalen, som bestemmer andelene til deltakerne.

Prosedyren for utdeling av overskudd avhenger av perioden partnerskapet ble opprettet for. Hvis et partnerskap opprettes for en bestemt periode, for å gjennomføre et bestemt prosjekt, fordeles nettooverskuddet mellom deltakerne i samsvar med deres andeler i aksjekapitalen.

I tilfellet et partnerskap opprettes for en lang eller ubestemt periode, kan det dannes ulike fond fra overskudd (fig. 20.5).

Ris. 20.5. Fordeling av partnerskapsoverskudd

I kommandittselskap Fra balanseoverskuddet betales først ulike avgifter og inntektsskatt, beregnet i henhold til prosedyren fastsatt for juridiske personer, til budsjettet. Deretter, fra nettooverskuddet, utbetales inntekter til investorer (begrensede partnere), siden de ga sine bidrag til felleskapitalen, men ikke deltar i de nåværende aktivitetene til partnerskapet og ikke bærer det fulle ansvar for resultatene. Deretter dannes midlene som er nødvendige for utviklingen av bedriften. Overskudd som brukes til å betale deltakerne i partnerskapet deles i samsvar med deres andel av aksjekapitalen. Resten av overskuddet fordeles mellom fullverdige medlemmer (generelle partnere).

Hvis fortjenesten ikke mottas eller mottas i et mindre volum enn forventet, er følgende alternativer mulig:

- i tilfelle negative økonomiske resultater er fullverdige medlemmer forpliktet til å gi investorer sin del av fortjenesten ved å selge eiendommen til partnerskapet;

- Dersom det ikke er tilstrekkelige midler, kan det besluttes å ikke utbetale overskudd til aksjonærene.

Overskudd i et aksjeselskap beskattes og fordeles i henhold til den generelle prosedyren fastsatt for juridiske personer. Netto overskudd kan fordeles til et reservefond, som i samsvar med lov om aksjeselskaper anbefales dannet for rettidig oppfyllelse av forpliktelser overfor grunnleggere som forlater medlemskapet, og også delt i to deler - et akkumuleringsfond og et forbruksfond. Akkumuleringsfondet inkluderer de midlene som etter beslutning fra gründerne brukes til utvikling av foretaket og investeringsprosjekter. Forbruksfondet kan bestå av et sosialt utviklingsfond, materielle insentiver og den delen som går til å betale stifterne (den fordeles i forhold til deres andeler i den autoriserte kapitalen).

Det vanskeligste er distribusjonsrekkefølgen overskudd i aksjeselskaper. De generelle mekanismene for fordeling av overskudd og prosedyren for utbetaling av utbytte er fastsatt i selskapets charter.

For å bestemme utbyttesatsen er det nødvendig å beregne den potensielle fortjenestebeløpet som kan betales til aksjonærene uten å skade aksjeselskapets virksomhet.

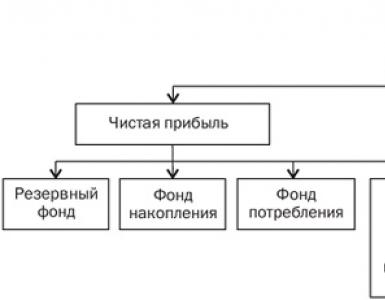

Den generelle prosedyren for fordeling av JSC-overskudd er vist i fig. 20.6.

JSCs overskuddsfordelingspolitikk utvikles vanligvis av styret og er underlagt godkjenning på generalforsamlingen.

Når du planlegger fordeling av netto overskudd til et aksjeselskap, er det nødvendig å ta hensyn til hvilke typer aksjer som utstedes. Således gir preferanseaksjer obligatorisk utbetaling av utbytte til godkjente satser. Spørsmålet om utbetaling av utbytte på ordinære aksjer avgjøres avhengig av selskapets økonomiske resultater og under hensyntagen til utsiktene for dets utvikling. For å utvikle virksomheten, hvis det ikke er tilstrekkelig overskudd, kan det besluttes å reinvestere utbytte på ordinære aksjer og ikke betale inntekter til eierne i inneværende år. Fordeling av overskudd til den kapitaliserte delen og utbytte er det viktigste punktet i finansiell planlegging, siden utviklingen av aksjeselskapet og dets evne til å betale utbytte i fremtiden avhenger av det. For høye utbytter kan føre til kapitalforbruk og bremse forretningsutviklingen. Samtidig reduserer manglende utbetaling av utbytte markedsprisen på selskapets aksjer og skaper vanskeligheter ved neste utstedelse av aksjer, og krenker eiernes interesser.

Ris. 20.6. Fordeling av aksjeselskapsoverskudd

Statseide foretak som opererer på den russiske føderasjonens territorium kan utføre sine aktiviteter som enhetlige foretak med rett til økonomisk styring eller med rett til operativ ledelse (føderal statlig virksomhet). Fordelingen av overskudd til disse økonomiske enhetene har sine egne spesifikasjoner.

(UP) er et statlig eller kommunalt foretak som ikke har eiendomsrett til eiendommen som eieren tildeler den (eiendommen er udelelig og kan ikke fordeles på innskudd).

Enhetsforetak med rett til økonomisk styring opprettes ved beslutning fra det autoriserte statlige (kommunale) organet. Det eier, bruker og disponerer eiendom. Eieren bestemmer spørsmålene om opprettelse, omorganisering og avvikling av foretaket; bestemme emnet og målene for aktiviteten; kontroll over bruk og sikkerhet av eiendom. Eieren har rett til å motta en del av overskuddet. Han er ikke ansvarlig for virksomhetens forpliktelser.

Enhetsforetaket, med rett til operativ ledelse (føderalt statlig foretak), eier og bruker eiendom i samsvar med målene for sin virksomhet. Det kan avhende eiendom bare med samtykke fra eieren. Eieren (den russiske føderasjonen) bærer subsidiært ansvar for forpliktelsene til det statseide foretaket.

Distribusjonsrekkefølge overskudd fra statlige virksomheter regulert av modellcharteret for et statseid anlegg (fabrikk, gård) og prosedyren for planlegging og finansiering av aktivitetene til statseide anlegg, godkjent av regjeringen i den russiske føderasjonen.

I samsvar med disse dokumentene er fortjeneste fra salg av produkter (verk, tjenester) produsert i samsvar med ordreplanen og som et resultat av den uavhengige økonomiske aktiviteten som er tillatt for den, rettet til å finansiere aktiviteter som sikrer gjennomføringen av ordreplanen, anleggets utviklingsplan og for andre produksjonsformål, samt for sosial utvikling i henhold til standarder fastsatt årlig av det autoriserte organet. Prosedyren for å etablere slike standarder er godkjent av finansdepartementet i Den russiske føderasjonen. Den frie overskuddsbalansen som gjenstår etter at den har blitt rettet til disse formålene, er gjenstand for tilbaketrekking til det føderale budsjettet.

Overskuddet til et aksjeselskap dannes, akkurat som i foretak med andre former for eierskap, i form av differansen mellom inntektene fra salg av produkter (verk, tjenester), minus tilsvarende skatter, og kostnadene ved produsere disse produktene (verk, tjenester).

Hvis kostnadene overstiger inntektsbeløpet, har selskapet tap. Fremgangsmåten for bruk av overskudd som ikke er gjenstand for utdeling mellom aksjonærene er bestemt av selskapets vedtekter. Etter å ha betalt inntektsskatt og andre obligatoriske innbetalinger, gjenstår nettoresultatet, som kommer til full disposisjon for aksjeselskapet. Styret vedtar fordeling av netto overskudd. En del av den kan brukes til produksjon og samfunnsutvikling. Det resterende overskuddet, som indikerer andelen, tildeles betaling av renter på obligasjoner, så vel som til reservefondet. Utbetalinger til JSC-ansatte er mulig i form av kontantvederlag eller aksjer i henhold til en viss prosentandel fastsatt i charteret. Det resterende nettooverskuddet brukes til å betale utbytte til aksjonærene. Styret, basert på selskapets økonomiske tilstand, konkurranseevnen til produktene og utviklingsmuligheter, tar en beslutning om det spesifikke forholdet mellom netto overskudd fordelt på disse områdene. Det er mulig at overskuddet i visse perioder ikke vil bli brukt til å betale utbytte til aksjonærene, men vil gå i større beløp til produksjon og sosial utvikling av arbeidsstyrken eller andre formål. Det bør også tas i betraktning at selskapets aksjer i dets balanse ikke tas i betraktning ved utdeling av overskudd mellom aksjonærene.

En av indikatorene som karakteriserer den økonomiske tilstanden til et aksjeselskap, som igjen bestemmer prosessen med overskuddsfordeling, er andelen av overskuddet beregnet per aksje.

gni.

Mengden nettofortjeneste per aksje (Ap) lar deg realistisk vurdere effektiviteten til JSC, dens økonomiske stilling og beregnes ved hjelp av formelen:

A„ = Kap.

P N

per 1 aksje

hvor PE er selskapets nettoresultat, rub.; N - antall utstedte aksjer.

Veksten til denne indikatoren indikerer den vellykkede aktiviteten til aksjeselskapet, som garanterer høyt utbytte og en økning i den faktiske verdien av aksjen. En nedgang i resultat per aksje fører til konklusjonen at bruken av aksjekapital er utilfredsstillende og medfører behov for en detaljert analyse av virksomheten i aksjeselskapet.

Graden av avkastning på aksjekapitalen (O) kan bedømmes i forhold til nettoresultatet:

gni.

o = kap

for 1 gni. lokk.

TIL

hvor K er aksjekapital, gni.

Avkastningen på egenkapitalen kjennetegner intensiteten av bruken og følgelig økningen eller reduksjonen i overskuddet som tas ut av denne kapitalen. I prosessen med å distribuere nettooverskuddet til et aksjeselskap, opprettes et reservefond, hvis beløp er gitt av selskapets charter, men ikke mindre enn 15% av den autoriserte kapitalen.

Prosedyren for dannelse og bruk av reservefondet bestemmes av aksjeselskapets charter. De spesifikke beløpene for fradrag fra overskudd til reservefond fastsettes av generalforsamlingen, men ikke mindre enn 5 % av selskapets nettoresultat. Dannelsen og påfyllingen av reservefondet skjer gjennom årlige bidrag inntil minimumsbeløpet er dannet. Reservefondet er ment å dekke uventede kommersielle tap til JSC. Ved manglende overskudd betales renter på obligasjoner og utbytte på preferanseaksjer fra reservefondet. Reservefondet kan også brukes til å kjøpe tilbake aksjer i mangel av andre midler.

Mer om emne 6.4. JSC RESULTATDISTRIBUSJON:

- Dannelse av balansen av gjennomsnittlige kapitaler. Overskuddsfordelingsplan

- KAPITTEL 13. INNTEKTER OG UTGIFTER FOR VIRKSOMHETEN. DANNING OG DISTRIBUSJON AV RESULTAT

- Kapittel 4. Utbyttepolitikk og produksjonsutviklingspolitikk. Interne vekstrater og overskuddsfordelingsrater